La dédollarisation se poursuit : la Russie et la Chine achètent moins de bons du Trésor américain et plus d’or. La relique barbare serait prête à revenir en force.

La parution du célèbre rapport In Gold We Trust du fonds Incrementum, rédigé par les économistes de l’école autrichienne Ronald-Peter Stoeferle et Mark J. Valek, est imminente.

Les auteurs viennent de publier les données et graphiques les plus importants de cette version 2019. Les commentaires sont pour plus tard.

Ce rapport est important car il arrive au moment où nous assistons à une volte-face historique de la banque centrale américaine au quatrième trimestre 2018. Les hausses de taux sont derrière nous et la multiplication de la monnaie revient.

Nous allons assister à une probable généralisation des taux négatifs, une intensification des expériences monétaires telles que la mise en œuvre de la Théorie monétaire moderne (TMM) et une poursuite de la « dédollarisation », les fournisseurs des Etats-Unis cherchant à s’affranchir du dollar.

Les auteurs sont extrêmement critiques vis-à-vis de ces politiques monétaires, en tant que spécialistes de l’or – cet actif financier qui n’est la dette de personne, que Keynes appelait « relique barbare »… mais qui figure toujours à l’inventaire des plus grandes banques centrales.

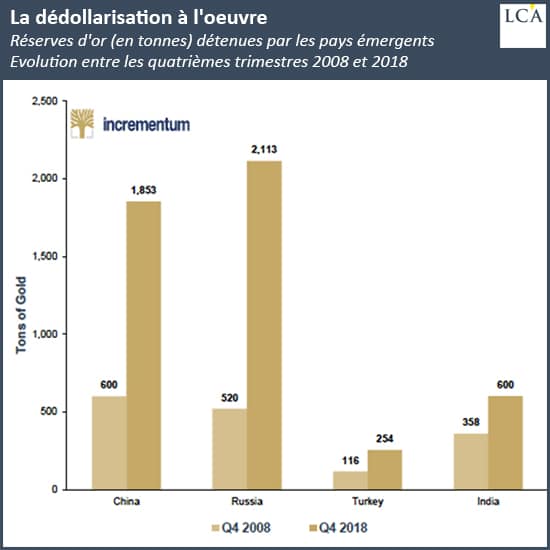

La dédollarisation à l’œuvre

Réserves d’or (en tonnes) détenues par les pays émergents

Evolution entre les quatrièmes trimestres 2008 et 2018

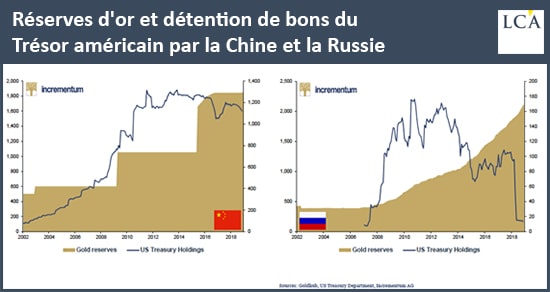

Réserves d’or et détention de bons du Trésor américain par la Chine et la Russie

Des économistes sceptiques quant au bien-fondé des politiques monétaires

Peut-être ignorez-vous ce qu’est l’école autrichienne d’économie ? Dans ce cas, voici quelques précisions utiles pour comprendre le point de vue des auteurs.

Cette école, appelée aussi école de Vienne, est née en 1871. Ses principaux représentants sont Carl Menger, Eugen von Böhm-Bawerk, Ludwig von Mises, Friedrich von Hayek (prix Nobel) et Murray Rothbard. L’école autrichienne pose le principe que l’économie ne peut pas se traiter comme une science, se « mathématiser » avec des statistiques.

Selon cette école, l’économie est avant tout la résultante de milliards d’actions individuelles. Des décisions prises par des personnalités au vu des informations dont elles disposent et de leurs propres expériences forgent l’économie. Les personnalités ne sont pas des pions interchangeables : deux individus, dans un même environnement et disposant de ressources équivalentes, n’effectueront pas les mêmes choix.

Cette école professe également que la valeur est subjective, et a développé la théorie de l’utilité marginale. Plus vous possédez ou consommez un même bien, plus la satisfaction que vous retirez d’une augmentation de sa quantité diminue. Par exemple, si ayant soif vous avez déjà bu quatre verres d’eau, le cinquième vous apportera moins de plaisir.

Vous l’avez compris, l’école de Vienne ne croit pas à l’interventionnisme, au constructivisme, à la magie de banquiers centraux qui tourneraient de gros boutons « taux d’intérêt » en fonction de statistiques et auraient le pouvoir d’éviter toute récession grâce à une hauteur de vue dont les acteurs quotidiens seraient eux dépourvus en raison d’une myopie de taupe

Un universitaire qui se réclame de cette tendance se condamne à une carrière peu glorieuse, se coupant de tout appui politique et financier et d’une grande source de financement pour ses recherches. Les théoriciens de cette école sont rares, par conséquent, et les praticiens comme Stoeferle et Valek — qui travaillent pour un fonds d’investissement –sont encore plus rares. Leurs avis sont donc précieux, selon le principe que ce qui est rare et utile est cher.

Des signaux positifs pour l’or et les minières

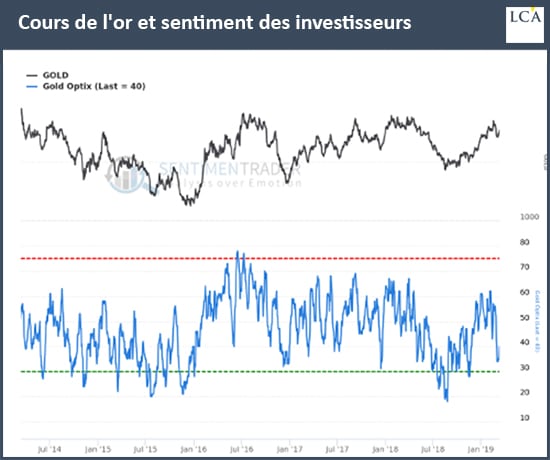

Cette année, ils soulignent que le prix de l’or exprimé dans presque toutes les devises a augmenté mais qu’en dépit de cette hausse entamée depuis août 2018, le sentiment reste très baissier.

L’évolution du cours de l’or en dollar figure (sur le graphique ci-dessous) en haut en noir. En bleu et en bas figure l’indice Optix de « sentiment » sur l’évolution de l’or.

Cet indice s’appuie sur les sondages auprès des investisseurs sur les marchés des options et des contrats à terme. Il fonctionne comme un indicateur « contrarien », à savoir qu’un optimisme excessif est signal de marché baissier et qu’au contraire un pessimisme excessif est signal de marché haussier.

Stoeferle et Valek analysent également que les mines d’or sont au début d’un nouveau marché haussier. Selon eux, la fusion entre Barrick et Randgold pourrait signaler que le point bas est derrière nous.