La dette explose de toutes parts – et il va bien falloir l’éponger un jour. Pour cela, les autorités disposent de divers outils… dont l’un est redoutable pour votre épargne.

Récapitulons. Entre la dette des ménages, la dette corporate, la dette des gouvernements et la dette du secteur financier, les politiques monétaires accommodantes mises en place à partir de la crise de 2008 ont permis à la bulle globale de crédit d’exploser.

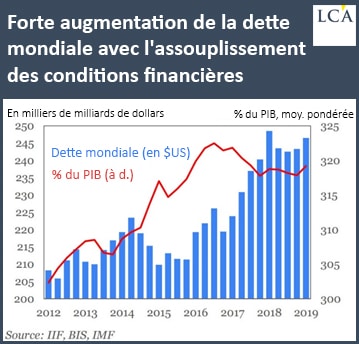

Selon les chiffres de l’Institut de la Finance Internationale (Institute of International Finance – IIF), la montagne de dette mondiale atteignait 246 000 Mds$ à l’issue du 1er trimestre 2019, soit près de 320% du PIB mondial. Nous ne sommes plus qu’à 2 000 Mds$ du record historique du 1er trimestre 2018, à 247 700 Mds$.

Dette globales par secteur (T1 2019)

246 000 Mds$ de dette : causes et conséquences

Plutôt que d’opter pour l’assainissement du système économique et financier lorsqu’il en était encore temps, les autorités publiques du G4 (Etats-Unis, Zone euro, Japon, Chine) ont préféré prolonger autant que possible la phase d’expansion du cycle économique, d’où les barres bleues de plus en plus hautes sur le graphique ci-dessous.

Grâce à des politiques budgétaires expansionnistes et à des politiques monétaires non-conventionnelles, certaines économies, comme les Etats-Unis, connaissent le cycle d’expansion le plus long de leur histoire. Le revers de la médaille est connu.

Sur le plan de la gouvernance de nos économies, cette explosion du stock mondial de dette a au moins deux conséquences :

Premièrement, les zombies, en particulier les entreprises non-financières, les gouvernements et les secteurs financiers nationaux de la plupart des économies qui comptent doivent être maintenus sous perfusion monétaire pour rester solvables, sans quoi nous ne serions pas à l’abri de faillites en cascades, voire d’une récession doublée d’une nouvelle crise financière.

Deuxièmement, la politique budgétaire ne peut pas non plus devenir restrictive à l’échelle globale sans exposer les économies les plus fragiles à une récession, dont les conséquences seraient désastreuses.

Au final, la double fuite en avant, budgétaire et monétaire, a vocation à se poursuivre pour maintenir l’équilibre précaire sur lequel reposent nos économies et le système financier mondial.

Certains commentateurs estiment qu’il n’y a désormais plus de retour en arrière possible et que les autorités publiques sont condamnées à repousser l’inéluctable jusqu’à la prochaine crise, qui sera d’autant plus violente que celle de 2008.

Sur les marchés financiers, l’afflux ininterrompu de liquidités depuis plus de 10 ans a conduit à la formation de bulles sur la quasi-totalité des classes d’actifs ; c’est l’everything bubble, la bulle de tout, qui a deux conséquences directes sur votre épargne :

– pour générer du rendement, vous êtes obligés de prendre de plus en plus de risques, pour de moins en moins d’espérance de gains ;

– vos placements en principe « sans risque » voient leurs rendements laminés : c’est la répression financière. Par ailleurs, la sécurité de cette épargne est désormais remise en cause. Ces placements dont le capital est garanti pourraient bien au final s’avérer aussi risqués que vos actions ou vos unités de compte…

Au final, les investisseurs doivent choisir entre la peste et le choléra : accepter des rendements obligataires très faibles voire négatifs, ou s’exposer à un krach sur les marchés actions.

Comme l’écrivait le 20 octobre James Molony de la société de gestion d’actifs Schroders :

« Il semble que les investisseurs considèrent la perspective d’une perte relativement faible comme préférable au risque de pertes plus importantes sur d’autres actifs. Qu’ils soient disposés à adopter cette approche pour d’aussi longues échéances que 30, 50, voire 100 ans […] montre à quel point ils considèrent comme incertaines les perspectives économiques et d’investissement. »

En cette période de taux négatifs, le contexte financier est donc celui d’un risque inconnu sur les marchés actions, face auquel les placements obligataires offrent (en principe) une perte contrôlée.

Aujourd’hui, c’est sur la deuxième variable de cette équation, et plus précisément sur la répression financière, que nous allons commencer à nous pencher.

Les différents stades de la répression financière

Le terme « répression financière » ne sort pas de l’esprit grincheux d’un blog permabear (disent ses détracteurs) du type ZeroHedge. Il s’agit au contraire d’une appellation usitée dans la littérature financière académique ou assimilée.

En voici une définition exhaustive tout ce qu’il y a de plus grand public, proposée par Reinhart, Kirkegaard et Belen Sbrancia dans une publication du FMI de juin 2011 :

« Il y a répression financière quand un gouvernement prend des mesures pour orienter au profit de l’Etat des fonds qui, en l’absence de réglementation du marché, iraient ailleurs. Ces mesures sont les suivantes : obtention par l’Etat de prêts préférentiels auprès de publics intérieurs captifs (tels que les fonds de pension ou les banques nationales), plafonnement explicite ou implicite des taux d’intérêt, réglementation des mouvements de capitaux transnationaux et (en général) liens plus étroits entre l’Etat et les banques, par une participation publique explicite ou par une lourde ‘pression morale’.

Parfois, la répression financière s’accompagne de l’imposition de réserves obligatoires relativement élevées, de taxes sur les transactions boursières, de l’interdiction des ventes d’or ou du placement de montants élevés de titres non négociables de dette publique ».

Pour le moment, à l’exception de la Chine où règne le contrôle de capitaux, les grandes économies mondiales se sont cantonnées aux deux principales formes que prend la répression financière : « des taux d’intérêt anormalement bas ; des réglementations qui poussent l’épargne vers le financement des déficits publics », comme l’indiquait Natixis dans une note du 21 février.