Les pertes n’ont pas été aussi importantes que ce que nous attendions… Pour le moment.

Après 40 ans de baisses de taux d’intérêt et de relances par les déficits publics, nous affrontons une bulle spéculative majeure et une hausse du coût de la vie historique.

Les banques centrales ont répondu à l’inflation par des hausses de taux et en retirant de la liquidité des marchés financiers. La Réserve fédérale a poussé ses taux d’intérêt de 0% à 4% en 2022 et a commencé à remettre sur le marché les obligations qu’elle détient au rythme de 95 Mds$ par mois.

Comme sans doute beaucoup de lecteurs, nous pensions que les autorités ne seraient jamais capables de remonter les taux aussi haut, compte-tenu de l’endettement du système financier après dix années de taux d’intérêt négatifs.

Pourtant, cela a été fait et le système n’a pas explosé. Pas encore.

En dehors de cette hausse des taux, la Russie a envahi l’Ukraine en 2022. Cela a provoqué un choc sur les prix de l’énergie en Europe.

Tout ceci a conduit à une baisse de 20% de l’indice S&P 500. Les bulles les plus flagrantes – cryptomonnaies, actions technologiques, SPACS – se sont dégonflées.

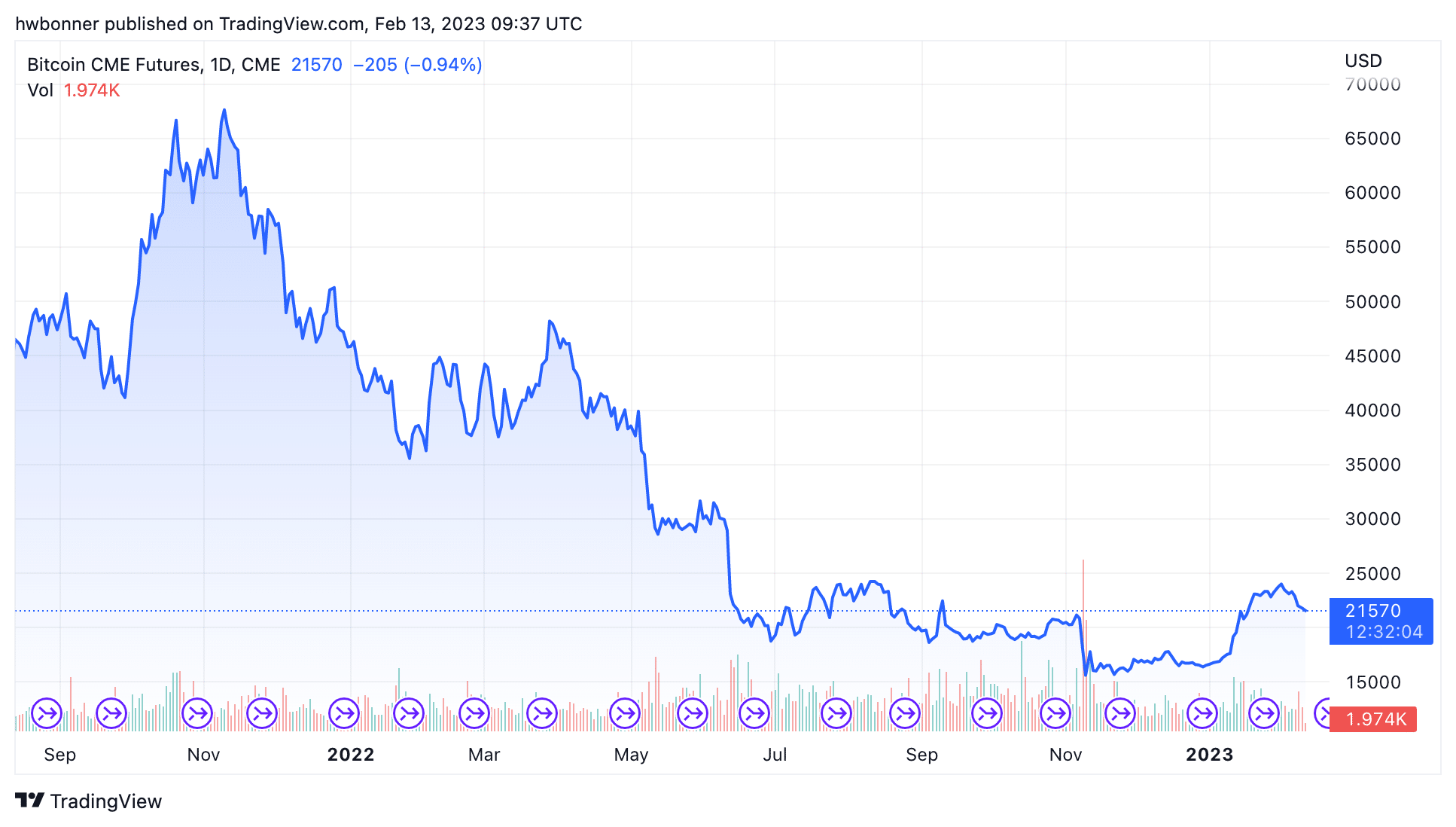

Prenez par exemple le prix du Bitcoin, pourtant l’une des cryptomonnaies les plus stables, ci-dessous :

Cependant, les pertes n’ont pas été aussi importantes que ce que nous attendions.

Des menaces encore floues

Les facteurs cités plus haut ont aussi conduit à une baisse des obligations des pays occidentaux et de l’immobilier. Century 21 constate au niveau national un recul des prix des maisons individuelles de 6,4%, sur un an, et une baisse du prix des appartements de 5,1%.

Mais, là encore, les pertes n’ont pas été aussi importantes que ce que nous anticipions.

L’économie mondiale ralentit. Beaucoup d’économistes voient les indicateurs anticipés chuter et s’attendent à une récession cette année.

Cela dit, jusqu’à présent, l’économie a plutôt résisté. Les gens ont toujours un emploi.

Ils dépensent toujours, conduisent de coûteuses voitures et il semble qu’aucune menace ne plane sur le système financier… pour le moment.

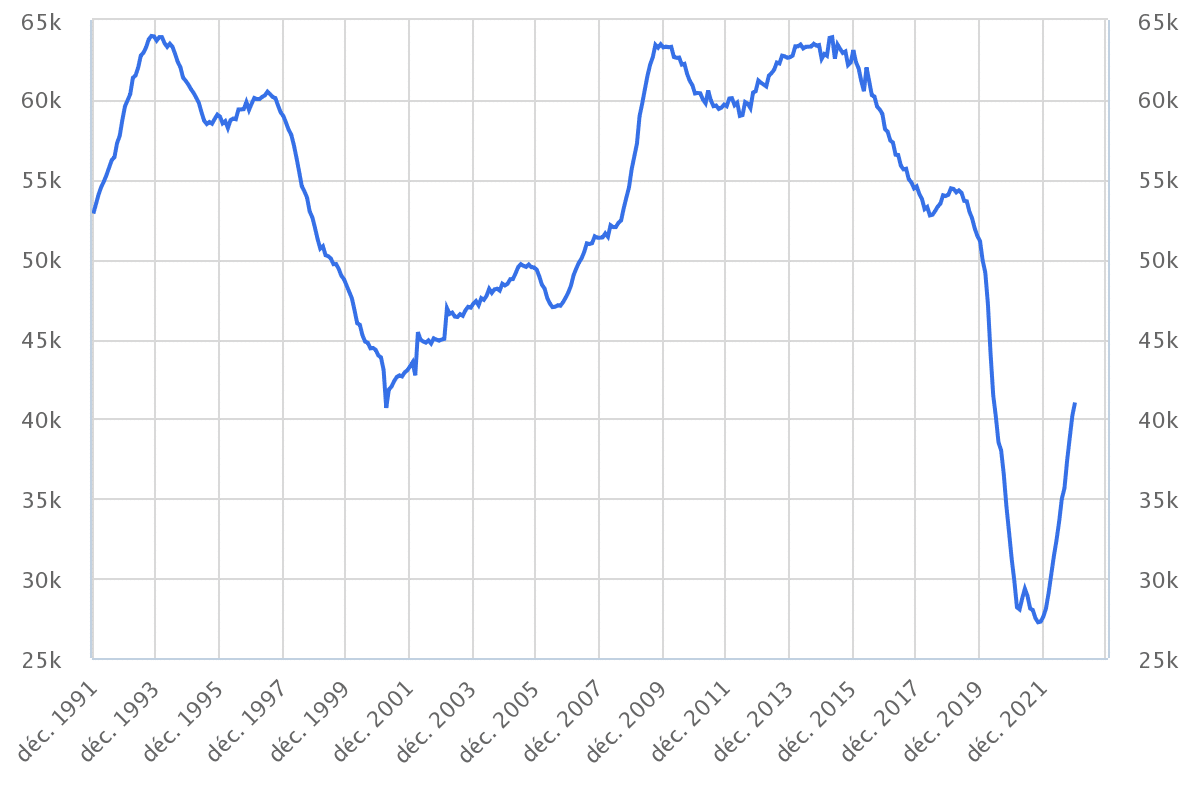

En France, les faillites reprennent. Néanmoins, pour l’instant, elles restent sous la normale, comme vous le voyez sur ce graphique de la Banque de France.

« Et maintenant ? »

Une décennie perdue s’annonce

Prévoir la date et l’heure exacte d’un désastre pour la Bourse, les obligations, ou l’immobilier relève plus de la chance que de la compétence. Sur la durée, cependant, l’effet de la chance tend à s’effacer.

Au lieu de cela, les actifs vont se rapprocher de leurs valeurs réelles, sans l’effet du gonflement de la bulle par les autorités. Ainsi, sur les 10 prochaines années, nous pensons que les investisseurs connaîtront :

- une décennie perdue pour la majorité des actions, dont les valorisations chuteront face à l’or et à l’énergie ;

- une crise des dettes souveraines ;

- une dévaluation mondiale synchronisée.

Pour le moment, le rendement d’un bon du Trésor américain atteint 4,54%, son plus haut niveau en 15 ans. Les taux directeurs approchant 5%, la Fed avait déjà plus ou moins prévu de mettre fin aux hausses.

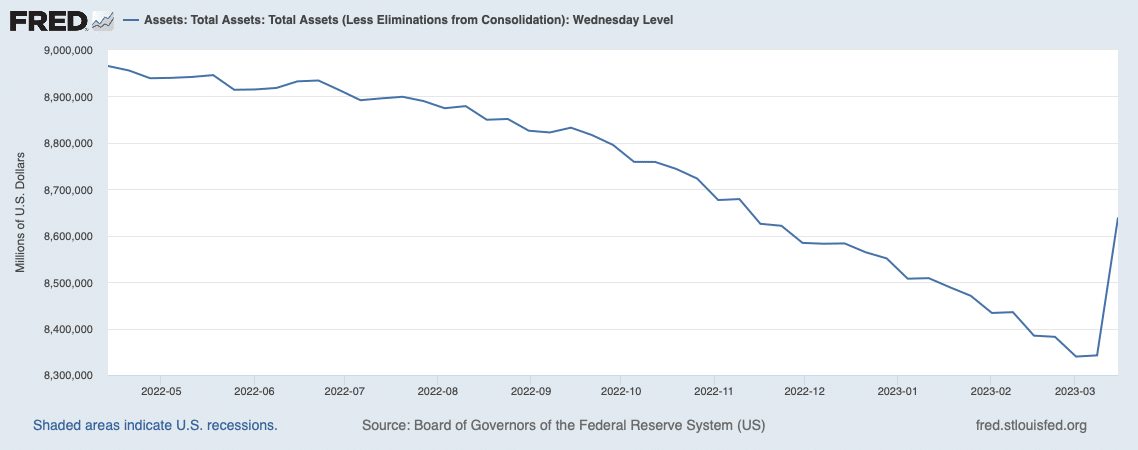

La faillite de la Silicon Valley Bank a rendu cela officiel. Et même si les autorités n’ont pas annoncé un retour de l’assouplissement, le changement de politique a lieu en pratique. Ci-dessous, vous verrez la taille du bilan de la Fed (toutes les obligations rachetées au fil des ans). Après un début de baisse en 2022, ce bilan a rebondi de 300 Mds$ presque du jour au lendemain, après la faillite de SVB.

Mais, une fois de plus, pour l’instant, malgré des craquements, tout résiste. Jusqu’à quand ?

A quand le Krach ?

De grosses pertes sont-elles encore à venir où tout est-il rentré dans l’ordre avec les baisses déjà actées ?

Pour tenter d’y répondre, revisitons les ruines de la crise de 2008.

Un peu plus de trois années de taux bas – de 2001 à 2004 – ont gonflé la bulle des crédits subprime, c’est-à-dire des crédits immobiliers les plus risqués. Puis, après trois années de hausse de taux – de 2004 à 2007 – le système financier sous pression avec des taux directeurs de 5,25% finit par exploser.

La Fed avait baissé ses taux dès les premiers mois de 2001, dans le contexte de début d’éclatement de la bulle des dot-com, puis accéléré le mouvement après l’attentat du 11 septembre 2001. Les taux passent alors de 6,58% en décembre 2000 à 0,96% en septembre 2003. Ils restent aux environs de 1% jusqu’en mars 2004.

En quête de rendements avec l’affaissement des taux, les investisseurs se sont alors rués sur le crédit hypothécaire risqué.

Aiguillonnée par une poussée des indices de hausse des prix, la Fed commence à relever ses taux début 2004, pour atteindre 5,34% en septembre 2006. Elle laisse ensuite ses taux quasi-inchangés, un peu au-dessus de 5,25%, jusqu’en septembre 2007. Nous en sommes alors à plus de trois ans de hausse de taux.

Les prix de l’immobilier se sont retournés à la baisse et les premiers signaux de crise sont là. Dès septembre 2007, la banque HSBC passe d’importantes provisions pour perte et ne parvient plus à placer ses instruments titrisés de subprime. La crise commencera cependant officiellement un an plus tard, en septembre 2008, avec les difficultés d’AIG et Lehman Brothers.

Ensuite, les autorités politiques et monétaires soignent une crise de la dette par… toujours plus de dettes. De 2008 à 2014, avec le rachat d’obligations (le quantitative easing) et le rabaissement des taux, elles font gonfler une bulle universelle : actions, immobilier, obligations.

Seulement un an de pression par les taux depuis 2021

Fin 2014, la Réserve fédérale se décide à entamer une timide remontée de taux de 0% à 2,40% en juillet 2019. Cette tentative prend tout à coup fin en 2019, après des difficultés pour le marché actions. Mais celui-ci n’a qu’à peine le temps de reprendre son souffle avant que s’enchaînent les confinements et les politiques de soutien à l’économie, dont un abaissement des taux.

En 2021, les indices de hausse des prix se réveillent et commencent à faire grincer des dents. Après une période d’hésitations, les banques centrales entrent en action. Les taux américains passent ainsi de 0,8% en février 2022 à 4,58% en février 2023. Le rythme de hausse le plus rapide depuis 1984.

Un an de hausse de taux et une baisse substantielle des marchés financiers, qui laissent déjà place à un rebond depuis le début de l’année.

La dette gonfle aussi les bulles dans les véhicules électriques, les renouvelables, ou l’hydrogène, dont les consommateurs et producteurs touchent des aides. Ce tableau vous résume les chiffres :

| 2007 | 2022 | |

| Dette mondiale en Mds$ | 142 000 | 305 000 |

| Dette mondiale rapportée à l’économie en % | 243 | 348 |

| Taux directeur en % | 5,25 | 4,58 |

| Durée de la hausse de taux avant l’éclatement de la crise | 39 mois | Nous en sommes à 13 mois sans vraie crise |

La crise de 2008 a eu lieu après trois ans de hausse de taux.

Depuis lors, l’endettement a doublé. La dette a grimpé de 40% par rapport à la taille des économies.

Les plongeons de la Bourse et des obligations en 2022 n’ont pas éliminé le problème de la dette. Le krach attend encore. Avec plus de dette que jamais, il aura peut-être lieu après moins de resserrement que la crise de 2008.

[NDLR : Retrouvez plus d’analyses sans concession – et des recommandations concrètes qui vous aideront à protéger votre épargne et votre niveau de vie : cliquez ici pour en savoir plus.]