Ce n’est pas simplement la création de monnaie en elle-même qui crée l’inflation ; c’est la création de monnaie dans le but de financer les déficits publics.

J’ai écrit régulièrement depuis 2009 que ce n’est pas la politique monétaire qui produit l’inflation – elle ne fait que la permettre, la solvabiliser.

La quantité de monnaie dans le système n’est pas inflationniste quand cette monnaie est neutralisée par la peur et donc par la demande d’encaisses oisives. Quand la monnaie est stockée, neutralisée, c’est comme si elle n’existait pas.

L’inflation se déclenche quand on cesse d’avoir peur et quand on recommence à préférer détenir/acheter des biens et des services plutôt que des signes monétaires. Bref, quand on la fait circuler.

L’inflation se produit si on crée de la monnaie à un tel point que la confiance du public dans les dettes du gouvernement est ébranlée, quand elle est déstabilisée.

Attention aux « chocs d’offre »

Les conséquences inflationnistes tendent à être particulièrement graves lorsque ces déficits surviennent lors de « chocs d’offre » : lorsque la production de biens et de services devient contrainte/limitée pour une raison ou une autre.

Si l’offre ne peut répondre à la demande, les producteurs regagnent la capacité à fixer les prix en fonction de leur désir ou de leur besoin de profit. Les salariés en souffrent, ils exigent des hausses de salaires et ainsi se dresse l’échelle de perroquet des prix et des salaires.

Quand les masses de dettes montent, le besoin de profit augmente. Il y a un lien entre dette aujourd’hui et besoin de profit futur, puisque que pour honorer les dettes, il faut faire des excédents. Et l’excédent, c’est l’autre nom du profit.

Quand la masse des actifs financiers, quand la capitalisation boursière enfle, le besoin de profit enfle également car il faut délivrer – de deliver, en anglais. Délivrer, cela signifie que l’économie doit augmenter la masse de profit et de cash-flow qu’elle produit afin de valider/soutenir les cours boursiers.

Si elle ne le fait pas, les marchés chutent. La banque centrale est alors obligée de réinjecter de la monnaie pour les soutenir, ce qui ne fait qu’aggraver et reporter le besoin de profit et d’inflation future.

Anticipation d’inflation

Le gonflement de la masse des actifs financiers est une sorte d’anticipation de l’inflation future puisque les actifs financiers, en bonne logique, ne sont rien d’autre que la somme actualisée de tous les flux financiers auxquels ces actifs vont avoir droit.

Cette anticipation peut être fondée ou non fondée – dans ce cas, il faut la corriger. Si on refuse la correction/chute boursière, alors on soutient les cours par la création de monnaie.

La hausse des cours de Bourse, le gonflement de la masse d’actifs représentatifs de capital devient problématique dès lors que les profits et cash-flows ne suivent pas. La pression pour le profit augmente, ce qui produit par exemple les rachats d’actions/réductions de capital, ou alors le besoin de destruction augmente.

Hausse de la masse des actifs = anticipation de cash-flows futurs en hausse. Ladite hausse peut bien sûr n’être que nominale, pas besoin qu’elle soit réelle.

Quand les dettes sont colossales comme elles le sont maintenant, les besoins de profits sont eux-mêmes colossaux. De la dette, c’est soit de la demande de profits ou de cash-flows futurs soit un besoin de destruction différé du capital fictif que représente cette dette.

Pourquoi choisir la Bourse ?

Les morceaux de papier créés par le gouvernement ne sont pas inflationnistes en eux-mêmes. Les quantitative easings sont simplement un échange qui modifie la composition du portefeuille mondial d’actifs monétaires et quasi monétaires.

On retire du portefeuille des fonds d’Etat ou des obligations corporate et on donne en échange de la monnaie. La masse totale ne change pas.

Avec les morceaux de papier créés par le gouvernement, on peut soit acheter des biens et des services, soit acheter des actifs financiers – la monnaie elle-même étant un actif financier de second ordre puisqu’elle ne rapporte rien.

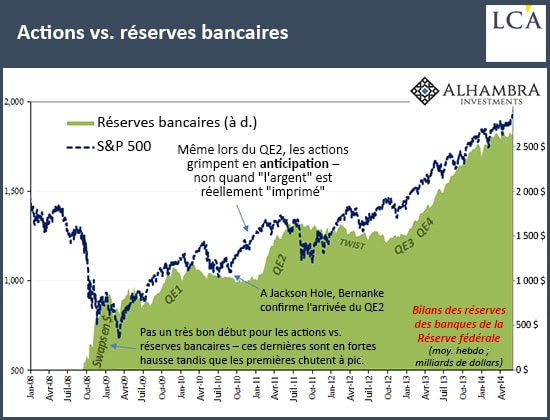

Donc si un emploi de cette monnaie attrayant ou séduisant se présente, on a tendance à utiliser cette monnaie plus avantageusement qu’en la stockant : on va spéculer ou investir en Bourse. Le choix de la Bourse est non pas organique, mais psychologique. C’est parce que la loterie a été branchée (momentum, magie de la tendance) et que l’on y croit, que l’on y participe.

La corrélation entre monnaie et cours boursiers n’est qu’apparente. Ce n’est pas la monnaie qui mécaniquement, organiquement, fait monter les Bourses ; non, c’est la psychologie, la croyance – c’est-à-dire le goût du jeu. Les indices boursiers jouent puis anticipent les largesses monétaires.

Des marchés pavloviens

Nous sommes dans le réflexe conditionnel à la Pavlov.

Même si elles ne sont pas inflationnistes, les unités monétaires ainsi mises en circulation ne sont pas uniquement de l’argent/des jetons de Monopoly. Chaque unité monétaire représente une créance/promesse soit sur des biens et services réels produits par d’autres, soit sur des actifs financiers patrimoniaux représentatifs de capital.

Peu importe qui les obtient, gratuitement et sans garantie, et dans quel but : ces unités monétaires confèrent un pouvoir d’achat à ceux qui les reçoivent et elles ont un impact redistributif profond.

Ces politiques de redistribution implicites expliquent la hausse vertigineuse des inégalités dans nos systèmes : la redistribution se fait des moins riches vers les plus riches à haut pouvoir d’endettement.

Ben Bernanke a-t-il sauvé quoi que ce soit, à son époque ? Non, bien sûr. Il n’a rien compris… et c’est parce qu’il n’a rien compris que nous en payons les conséquences depuis 12 ans, avec :

– une économie anémique ;

– une paupérisation récurrente ;

– un système financier fragile ; et

– des inégalités qui détruisent/fracturent nos consensus sociaux…

… En attendant l’inéluctable destruction de la monnaie et la guerre intérieure ou extérieure.

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]