Depuis l’année dernière, les États-Unis et les pays membres de la zone euro sont confrontés à une inflation élevée et en constante accélération, tandis qu’au Japon et en Suisse, l’inflation est restée relativement faible…comment explique-t-on cette différence ?

Par Taiki Murai et Gunther Schnabl (traduction du Mises Institute)

Alors que l’inflation a atteint 5,9 % dans la zone euro et 7,9 % aux États-Unis au mois de février 2022, le Japon et la Suisse ont enregistré sur la même période un taux d’inflation de 1,0% et 2,2% respectivement. Depuis le début du millénaire, l’inflation moyenne en glissement annuel n’a été que de 0,1 % au Japon et de 0,4 % en Suisse, contre 1,7 % dans la zone euro et 2,2 % aux États-Unis. Alors comment expliquer des taux d’inflation aussi faibles dans ces deux îlots de stabilité des prix ? Nous pouvons avancer trois raisons principales.

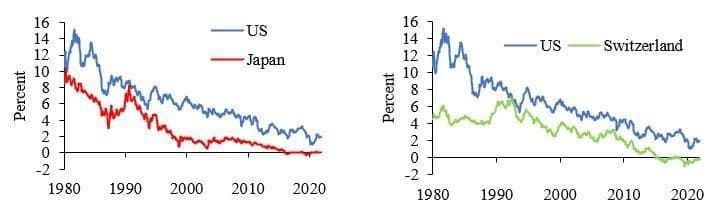

Premièrement, bien que les taux d’intérêt américains aient progressivement diminué depuis le début des années 1980, le Japon et la Suisse ont toujours maintenu leurs taux d’intérêt à un niveau inférieur à celui des États-Unis. Depuis 1980, le rendement moyen des obligations d’État japonaises à dix ans est inférieur d’environ 2,8 points à celui des obligations d’État américaines à dix ans (voir le graphique n°1 à gauche). La situation est similaire en Suisse (voir le graphique n°1 à droite), qui est largement considérée comme un refuge pour les capitaux internationaux. Une inflation plus élevée était anticipée dans ces deux pays en raison de la mise en œuvre de politiques monétaires de plus en plus expansionnistes. Cependant, cela ne s’est pas produit étant donné que l’expansion drastique de la masse monétaire n’a été que partiellement absorbée par l’économie nationale.

Graphique n°1 : Rendement des obligations d’Etat à 10 ans, Etats-Unis vs Japon et Suisse

Source : Refinitiv.

Le faible niveau des taux d’intérêt au Japon et en Suisse a freiné les flux entrants de capitaux étrangers et a favorisé les sorties de capitaux. Au Japon, les sorties nettes de capitaux se sont élevées en moyenne à 2,5 % du produit intérieur brut (PIB) par an depuis 1980, tandis qu’en Suisse elles ont atteint 8,4 % du PIB. En comparaison à la banque centrale du Japon, la banque nationale suisse a poursuivi une politique particulièrement proactive pour favoriser les exportations de capitaux en freinant l’appréciation de la devise nationale par le biais d’un programme d’achat d’euros sur le marché des devises (en échange de francs suisses). Ces sorties constantes de capitaux ont affaibli le pouvoir d’achat dans les deux pays, atténuant ainsi les pressions internes sur les prix. Cela s’applique à la fois aux prix des biens de consommation et aux prix de l’immobilier, qui dans chacun de ces deux pays ont augmenté à un rythme nettement plus lent qu’aux États-Unis.

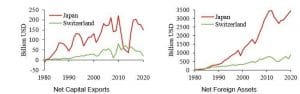

Deuxièmement, conformément à ce que l’on appelle la parité des taux d’intérêt, les taux d’intérêt bas pratiqués au Japon et en Suisse se sont accompagnés d’une appréciation du yen japonais et du franc suisse (source : Latsos et Schnabl 2018) par rapport au dollar américain à un rythme annuel moyen depuis 1980 de 1,4% en ce qui concerne le yen, et de 1,0% en ce qui concerne le franc suisse. Les anticipations d’appréciation de ces deux monnaies se sont renforcées en raison du fait que les flux sortants ininterrompus de capitaux ont permis au Japon et à la Suisse d’augmenter progressivement leurs avoirs nets d’actifs étrangers (voir le graphique n°2, ainsi que McKinnon et Schnabl 2006 sur le Japon). À la fin de l’année 2020, les actifs étrangers nets du Japon s’élevaient à 3 441 milliards de dollars (soit environ 68% de son PIB) et ceux de la Suisse avoisinaient 867 milliards de dollars (soit environ 115% de son PIB). Si ces actifs étrangers étaient rapatriés, une pression à la hausse s’exercerait sur les taux de change du yen et du franc suisse.

Graphique n°2 : Flux nets de capitaux sortants et avoirs nets d’actifs étrangers pour le Japon et la Suisse

Source : Fonds Monétaire International

Troisièmement, une spirale prix/salaire désinflationniste est apparue, étant donné que l’appréciation de la devise nationale a freiné la croissance économique et la hausse des prix. L’appréciation de la devise a réduit le coût des produits importés et a rendu la production nationale moins compétitive à l’export. Cela a obligé les entreprises japonaises et suisses, qu’elles soient orientées vers le marché intérieur ou extérieur, à maintenir leurs prix bas. Ainsi, compte tenu de la nécessité de maîtriser les coûts, la hausse des salaires est restée sous contrôle. Le fait que le niveau des salaires au Japon et en Suisse soit relativement élevé par rapport aux normes internationales peut également avoir facilité ce phénomène de modération salariale.

Cependant, ces politiques plus restrictives en matière d’augmentation des salaires et des prix au Japon et en Suisse par rapport à d’autres pays ont eu pour effet de déprécier le taux de change réel, c’est-à-dire le taux de change nominal ajusté des variations relatives des prix et des salaires. La dévaluation en termes réels du yen japonais et du franc suisse par rapport au dollar américain a été en moyenne de respectivement 1,4 % et 0,7 % par an depuis 1980 après ajustement en fonction de l’évolution des salaires relatifs (ou respectivement 0,7 % et 0,4 % par an après ajustement en fonction de l’évolution des prix relatifs), ce qui a eu pour effet de freiner les importations et de favoriser les exportations.

Le Japon et la Suisse ont donc plus que compensé l’appréciation du taux de change nominal de leurs devises nationales par une plus faible augmentation des salaires et des prix par rapport à leurs homologues étrangers (voir graphique n°3). Cela a freiné la demande intérieure de produits étrangers tout en soutenant la demande étrangère pour les produits suisses et japonais, ce qui explique que la balance courante de ces deux pays soit structurellement excédentaire (voir graphique n°2).

Graphique n°3 : Taux de change nominaux et réels du yen japonais et du franc suisse contre le dollar américain

Source : Organisation de coopération et de développement économiques (OCDE), Ministère de la santé, du travail et des affaires sociales (Japon), office fédéral de la statistique (Suisse), Bureau des statistiques de l’emploi (Etats-Unis). Note : Le taux de change réel est ajusté en fonction de l’inflation des prix à la consommation. Une augmentation de ce taux de change indique une dépréciation du yen japonais et du franc suisse par rapport au dollar américain (et réciproquement, une diminution de ce taux de change indique une appréciation de ces devises par rapport au dollar).

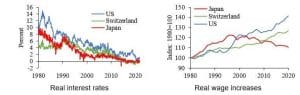

La faiblesse de leurs taux d’inflation signifie-t-elle que le pouvoir d’achat des citoyens japonais et suisses aurait augmenté au fil du temps plus rapidement que celui des citoyens d’autres pays ? La réponse semble être que non. Après tout, les taux d’intérêt réels et le rythme d’augmentation des salaires réels dans les deux pays ont été plus faibles qu’aux États-Unis, qu’on peut considérer comme étant la principale destination des flux sortant de capitaux japonais et suisses. Le rendement réel moyen depuis 1980 des obligations d’État à dix ans s’est établi à 2,9 % au Japon et en Suisse, contre 5,5 % aux États-Unis (voir graphique n°4 à gauche).

De façon similaire, l’augmentation annuelle moyenne des salaires réels depuis 1980 n’a été que de 0,3 % au Japon et de 0,6 % en Suisse, contre 0,9 % aux États-Unis (voir graphique n°4 à droite). De ce point de vue, les citoyens japonais et suisses n’ont donc pas véritablement bénéficié du niveau exceptionnellement faible de l’inflation des prix à la consommation dans leurs pays. Ce sont plutôt les consommateurs américains qui semblent avoir bénéficié d’un accroissement de leur niveau de pouvoir d’achat, ce qui pourrait s’expliquer en partie par les entrées de capitaux en provenance du Japon et de la Suisse.

Graphique n°4 : Taux d’intérêt réels et indice des salaires réels aux Etats-Unis, au Japon et en Suisse

Source : Refinitiv, Ministère de la santé, du travail et des affaires sociales (Japon), office fédéral de la statistique (Suisse), administration de la sécurité sociale (Etats-Unis).

Article traduit avec l’autorisation du Mises Institute. Original en anglais ici