Le Japon s’est livré à de nombreuses « innovations » en matière de politiques de relance ces dernières années. Le résultat n’est pas encourageant…

Nous avons vu hier que les politiques de relance économique japonaises n’ont pas eu le succès escompté – pire encore, elles ont eu des conséquences néfastes sur le crédit.

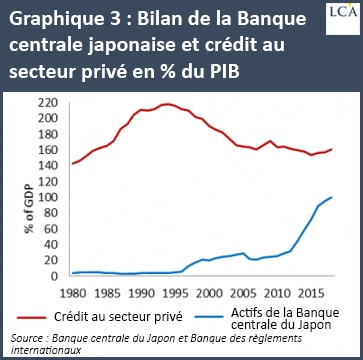

Par ailleurs, des « entreprises zombies » surendettées et non viables ont été maintenues artificiellement en vie jusqu’à aujourd’hui par le biais des taux bas, d’un soutien des autorités publiques sous la forme de prêts à des conditions préférentielles pour les PME et de la restructuration de certains emprunts.

Cela a eu pour conséquence de freiner l’investissement des entreprises, de maintenir les salaires à un niveau élevé et d’empêcher l’allocation des ressources économiques aux activités les plus productives.

Enfin, les politiques macroéconomiques dangereuses ainsi que le niveau artificiellement élevé des salaires et des prix ont détruit la confiance des investisseurs et freiné l’investissement en capital.

Par conséquent, les entreprises profitables et de grande envergure ont préféré investir dans des actifs financiers (domestiques et internationaux), y compris sous la forme d’investissements directs à l’étranger, qui sont passés de 0,5% par an du PIB dans les années 1990 à quasiment 4% récemment.

Un mystère pour les économistes

L’incapacité du Japon à faire repartir l’inflation malgré l’expérimentation de programmes d’assouplissement monétaire massifs reste un mystère pour de nombreux économistes traditionnels.

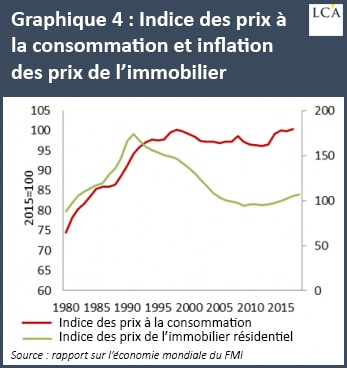

Les explications habituelles – qui pointent par exemple du doigt la frugalité des consommateurs japonais, l’aversion au risque et les changements dans les habitudes de consommation liés au vieillissement de la population – restent peu convaincantes en comparaison à la pression déflationniste qui s’est installée lorsque le boom du crédit a pris fin après une augmentation très significative des prix à la consommation et des actifs immobiliers au cours des années 1980 (voir le graphique 4).

La « guerre contre la déflation » menée par le Japon a en réalité empêché l’ajustement nécessaire des prix relatifs qui avaient été faussés durant la période de boom. Elle a donc eu pour conséquence de maintenir une mauvaise allocation des facteurs de production, au détriment des investissements répondant à la demande du marché.

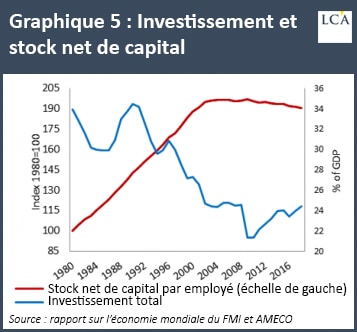

La part de l’investissement dans le PIB s’est réduite de plus de 10 points depuis 1980. Le niveau de l’investissement est devenu tellement faible qu’il ne suffit plus à compenser l’amortissement du stock de capital productif existant.

Par conséquent, le stock net de capital par travailleur a commencé à diminuer depuis le début des années 2000 (voir graphique 5), entraînant un déclin de la productivité du travail quasiment 25% en dessous du niveau de la moitié supérieure des pays de l’OCDE (source OCDE, 2019) et plus d’un tiers en dessous du niveau des Etats-Unis.

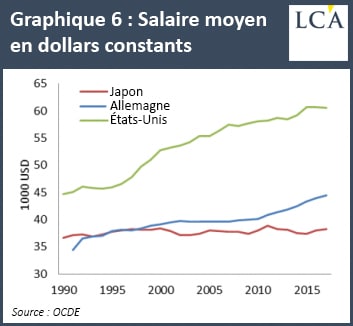

Salaires en baisse

Les salaires réels n’ont donc pas progressé depuis près de trois décennies et l’écart par rapport au niveau des salaires aux Etats-Unis ou en Allemagne s’est accru significativement (voir le graphique 6). Cela affecte également les revenus futurs des retraités, en particulier compte tenu du fait que le taux de remplacement des pensions de retraite ne représente qu’environ 58% du revenu d’un individu au Japon, contre 71% aux Etats-Unis (source OCDE, 2017).

Pour conclure, en multipliant les programmes d’expansion de la masse monétaire et les déficits budgétaires (entraînant une augmentation de la dette publique à quasiment 240% du PIB), le Japon a empêché qu’une récession curative permette la liquidation des mauvais investissements après la période de boom des années 1980.

Le prix payé pour avoir repoussé à plus tard l’ajustement nécessaire des prix relatifs et de la structure de production en fonction des véritables besoins du marché a été une érosion graduelle du stock de capital par employé et de la productivité du travail.

Conformément à la théorie des cycles économiques développée par Mises, cette politique a finalement mené à un appauvrissement relatif sous la forme d’une stagnation des salaires réels et d’une baisse des pensions de retraite.

De telles conséquences indésirables devraient servir d’avertissement aux autres pays qui se sont engagés sur la même voie, avec la mise en place de programmes de relance récurrents, et qui souhaiteraient éviter de tomber dans le piège de la « japonisation ».

Article traduit avec l’autorisation du Mises Institute. Original en anglais ici.