Les milliards continuent de pleuvoir aux États-Unis, mais des questions cruciales demeurent – aussi bien pour l’avenir des États-Unis que pour le reste du monde, Zone euro en tête…

Le 11 mars, Joe Biden a approuvé un gigantesque plan de relance de 1 900 Mds$. Pour les Américains gagnant en-dessous de 80 000 $ par an, l’impact a été assez clair : ils ont chacun vu leur compte en banque directement crédité de 1 400 $. A l’échelon national, le plan Biden a donc signé le grand retour de l’helicopter money.

Maintenant que quelques mois se sont écoulés, au moins deux questions restent en suspens.

Quelles conséquences ce plan aura-t-il sur le reste de l’économie mondiale à terme ? Et combien de temps les Etats-Unis pourront-ils continuer de rouler leur dette fédérale, compte tenu du rythme où ils creusent leurs déficits jumeaux ?

Quel impact du plan de relance US sur la Zone euro et sur les pays émergents ?

Les Américains qui ont reçu un chèque de 1 400 $ ont utilisé une partie de cette manne pour investir sur les marchés actions US… mais il faut également tenir compte du fait qu’une autre partie a sans doute été dépensée en bien importés, ce qui a alors trois conséquences.

La première est bien sûr un impact positif sur la croissance économique des pays qui exportent vers les États-Unis.

Ce n’est pas tout. Comme l’indiquait Jean-Marc Daniel sur BFM Business le 15 mars dernier :

« On va bénéficier du plan de relance américain puisque ce plan étant totalement inutile à mon avis, il va se traduire par du déficit extérieur. Quels sont les partenaires commerciaux qui vont en bénéficier ? Les Indiens, les Chinois, et accessoirement nous. »

La deuxième conséquence de ce plan sera donc l’aggravation du déficit de la balance commerciale américaine vis-à-vis du reste du monde, en particulier vis-à-vis de la Chine. On parle de 360 Mds$ de biens importés suite à ce plan, dont 60 Mds$ rien que pour l’Empire du Milieu.

Enfin et surtout, pour ce qui est des économies émergentes, c’est sous l’angle du financement de leur dette publique qu’il faut envisager la question.

Jusqu’à présent, ces États n’ont pas eu de problème pour rouler leur dette publique du fait que leurs taux longs étaient supérieurs aux taux longs américains, donc potentiellement plus attractifs sur le plan du rendement financier.

La BCE en retard ?

Si vous vous êtes toujours demandé pourquoi certains pays ont des taux longs plus élevés que les autres, je vous recommande cet extrait d’une note publiée par Natixis le 10 octobre 2019, dans laquelle la banque explique pourquoi les taux longs américains sont structurellement plus élevés que ceux de la Zone euro.

Patrick Artus apporte trois éléments de réponse :

« Par le fait que les États-Unis ont une insuffisance d’épargne et la Zone euro un excès d’épargne ; parce que le taux d’endettement public des États-Unis a continué à augmenter alors que celui de la zone euro a commencé à reculer ; parce que la Réserve fédérale a eu le bon timing pour la politique monétaire (politique monétaire très expansionniste de 2008 à 2014) tandis que la BCE est passée beaucoup trop tard (2014-2015) à une politique monétaire expansionniste. »

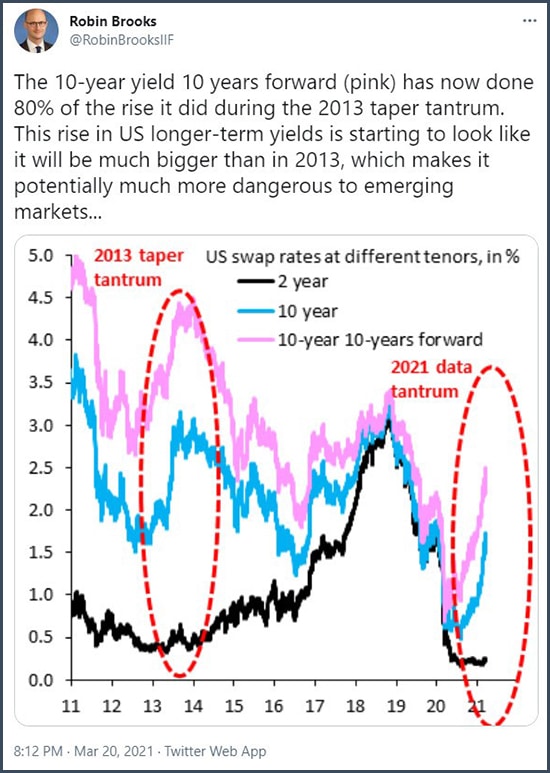

Or avec un 10 ans US à 1,716% à l’heure où j’écris ces lignes, la donne est différente, comme le redoutait Robin Brooks. Le chef économiste de l’IIF prend pour comparaison le « taper tantrum de 2013 », qui désigne la hausse intervenue sur les taux longs américains après que la Fed avait annoncé une réduction du rythme de ses rachats de titres du Trésor.

20 mars 2021 : « Le taux à 10 ans (en rose) a maintenant fait 80% de la hausse qu’il a faite pendant le taper tantrum de 2013. Cette hausse des taux américains à long terme commence à donner l’impression qu’elle sera beaucoup plus importante qu’en 2013, ce qui la rend potentiellement beaucoup plus dangereuse pour les marchés émergents… »

Le résultat des courses variera notamment en fonction des niveaux des déficits jumeaux des économies émergentes.

Autant vous dire qu’en 2021, il va falloir surveiller la dette publique des émergents comme le lait sur le feu…

Et du côté des États-Unis, alors ?

Quid du plus gros morceau, à savoir la dette américaine et ses 28 000 Mds$ ?

Les États-Unis vont-ils continuer de s’endetter à un coût ridicule comme le prévoit le FMI, ou bien la charge de leur dette va-t-elle finir par augmenter ?

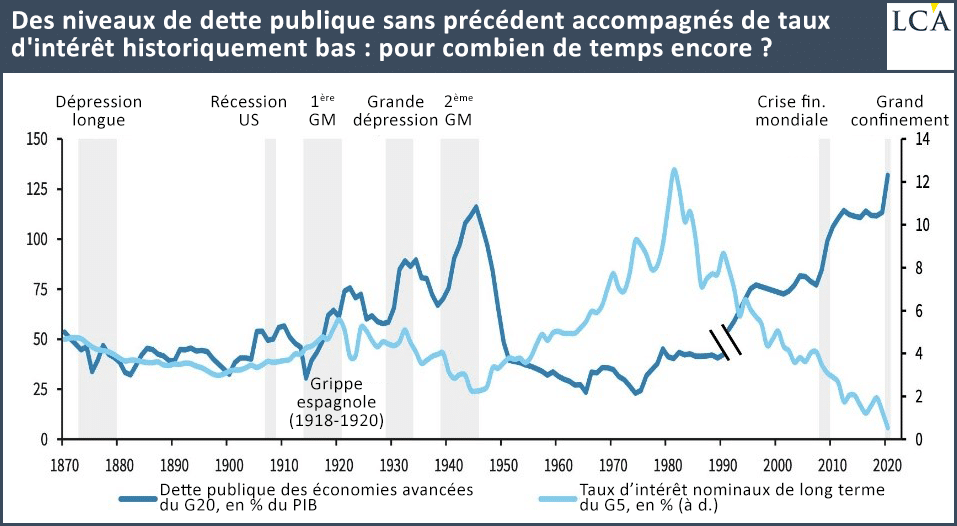

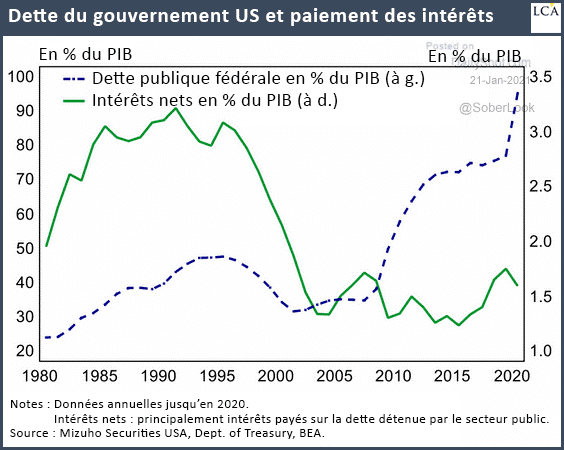

Vous savez que l’histoire des taux d’intérêts, donc l’histoire de la charge de la dette, est celle d’une longue dégringolade depuis le début des années 1980. Sur ce graphique de très long terme, on constate également que c’est la première fois au cours de l’histoire récente que la courbe de la dette publique des économies développées évolue de manière parfaitement inverse par rapport à la courbe des taux longs sur une période aussi longue.

Cela s’était également produit suite à la crise de 1929 mais cette anomalie historique avait pris fin dès l’après-guerre. En temps « normal », c’est-à-dire lorsque les taux ne sont pas quasi administrés par les banques centrales, le niveau des taux longs évolue de concert avec celui de la dette publique.

Pour ce qui est des États-Unis, la charge de la dette (c’est-à-dire le paiement des seuls intérêts) est relativement stable depuis le début des années 2000 au regard de la taille de l’économie américaine, autour de 1,5% du PIB.

Nous nous situons donc bien en-deçà des standards des deux décennies précédentes puisque la charge de la dette publique américaine se montait alors à plus de 3% du PIB… pour une dette publique qui était à l’époque en-dessous de 40% du PIB !

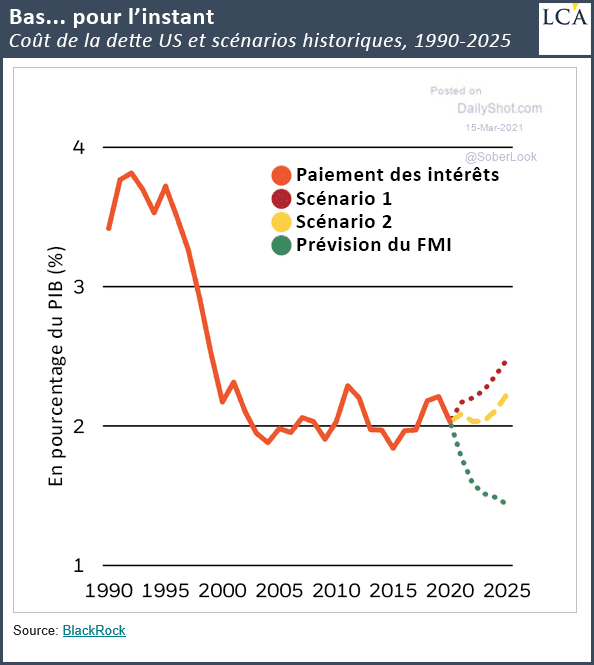

Depuis le milieu des 1990s, cette dette a triplé, mais son coût a été divisé par deux. Et selon les prévisions annoncées mi-mars par le FMI, la dette fédérale pourrait encore augmenter d’ici 2025, tout en voyant sa charge être à nouveau divisée par deux (cf. les pointillés verts sur le graphique ci-dessous) !

Le 10 ans US a même fait un plus bas historique en mars 2020 en passant en-dessous de la barre des 0,5% – du jamais vu.

Vous connaissez le mantra de la Théorie monétaire moderne (TMM) :

« États du monde, empruntez sans limite, rien ne peut vous arriver tant que vous pouvez imprimer de la monnaie ! »

Charge de la dette : et si la TMM avait tout faux ?

Comme il n’est pas un grand fan de la TMM, Edward Yardeni (qui a fondé le cabinet de consulting Yardeni Research en 2007) ne partage pas la vision du FMI. Le 14 février, il expliquait sur LinkedIn que si l’inflation repointait le bout de son nez, les choses pourraient alors ne pas se passer comme prévu pour les thuriféraires de la TMM.

Voici ce qu’il expliquait :

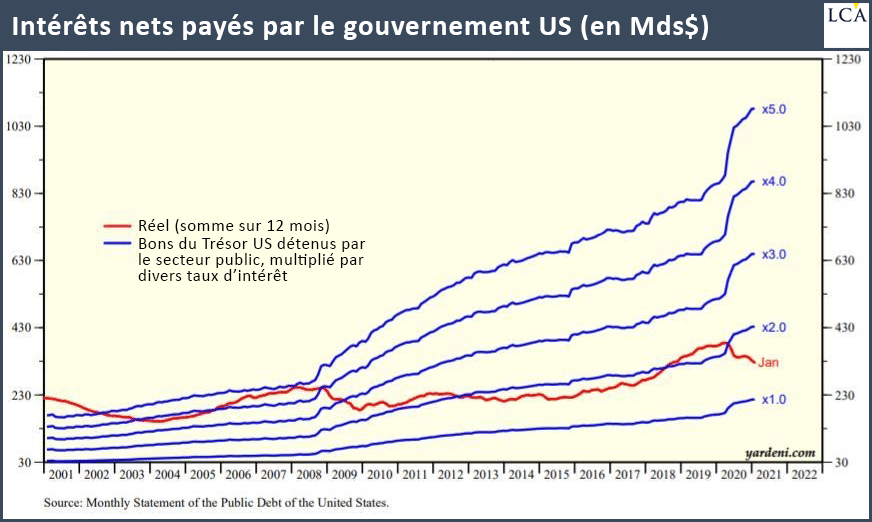

« D’ici là, le montant de la dette accumulée pourrait être si élevé que même une augmentation modeste des taux d’intérêt gonflerait le déficit budgétaire du gouvernement, aggravant ainsi la dette. Au cours des 12 derniers mois, jusqu’en janvier [2021], les coûts d’intérêt nets du gouvernement ont atteint 326 Mds$, le taux d’intérêt moyen payé sur la dette étant de 1,6%.

Notre graphique ci-dessous montre le total des bons du Trésor détenus par le secteur public multiplié par des taux d’intérêt de 1% à 5%. Le niveau de la dette qui s’ensuivrait [dans chacun de ces cas de figure] entraînerait alors une charge nette de la dette de 433 Mds$ (avec des taux à 2%, à 649 Mds$ (avec des taux à 3%), à 866 Mds$ (avec des taux à 4%) et à 1 082 Mds (avec des taux à 5%). »

Voilà qui ne colle pas tout à fait avec la vision du FMI. Autant dire que les taux longs américains ont intérêt à ne pas trop monter, sans quoi Joe Biden va devoir réfléchir à un plan de relance dédié à leur seul remboursement.

Le commentateur financiers Sven Heinrich résume le cercle vicieux dans lequel est empêtré l’Etat américain, pour ne pas dire l’essentiel de l’économie mondiale :

« Des taux toujours plus bas encouragent à contracter toujours plus de dettes qui ne peuvent pas être remboursées par des taux plus élevés, nécessitant des taux encore plus bas, ce qui encourage à contracter encore plus de dettes qui ne peuvent pas être remboursées par des taux encore plus bas nécessitant des taux encore plus bas… etc. »

Or le problème c’est que depuis août 2020, les taux longs américains pointent leur nez vers le haut, et que la tendance s’est vivement accélérée en février-mars 2021…