De la Chine au secteur bancaire en passant par le dollar, rien ne va dans l’économie actuelle – et une vague de défauts nous attend en fin d’année 2020/début d’année 2021. La crise est loin d’être terminée…

Nous avons vu hier que la crise du coronavirus mettait sous tension le commerce mondial.

Les conséquences ne se limitent pas au commerce : cette tension limite également la capacité des nations exportatrices à obtenir des dollars, devise traditionnellement employée pour facturer les échanges.

La « pénurie de dollars » qui en résulte empêche les exportateurs d’honorer le service de leurs dettes libellées dans cette même devise. A mesure que les défauts se produisent, les pertes retombent sur les banques prêteuses ou les investisseurs, faisant surgir le spectre d’une crise financière qui viendrait s’ajouter à la crise économique existante.

Les banques, les prochaines frappées ?

Même si la nouvelle dépression n’a pas débuté dans les banques (contrairement à 2008), elle pourrait s’y retrouver à mesure que les répercussions de la perte de revenus, des créances impayées et des difficultés des banques se feront ressentir.

Les graphiques ci-dessous illustrent cette dynamique.

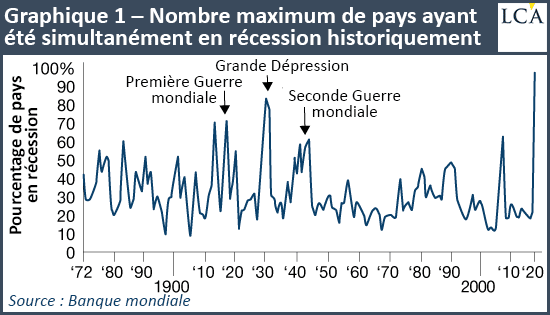

Le graphique 1 indique le pourcentage de tous les pays du monde ayant subi une récession en même temps, depuis 1870. Plusieurs pics ressortent nettement.

Plus de 80% des pays du monde ont subi une récession en même temps, au cours de la Grande dépression. Le chiffre a atteint 60% après la Deuxième guerre mondiale, alors que les industries de guerre se démobilisaient mais que la consommation nationale n’avait pas encore repris. La crise financière de 2008 a provoqué une récession simultanée dans un peu plus de 60% des pays du monde.

Aujourd’hui, ce chiffre atteint 92%, soit le plus élevé jamais enregistré. C’est pire que lors des deux guerres mondiales, la Grande dépression et la crise financière de 2008 – et cela représente 92% d’une économie mondiale bien plus vaste que lors des précédents pics.

C’est non seulement effroyable en termes de dégâts absolus, mais cela signifie qu’aucun bloc économique n’est assez solide pour extirper le monde de cette récession. Il n’existe aucune source de demande capable d’aider les pays producteurs à se relever.

Voilà pourquoi, entre autres, nous ne vivons pas qu’une récession technique mais une dépression historique.

La reprise en « V » n’existe que dans les discours optimistes

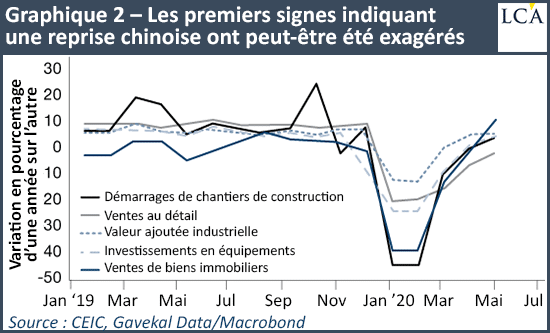

Le graphique 2, ci-dessous, montre que le discours optimiste à propos d’une reprise en « V » en Chine (et, par extension, dans le reste du monde) était exagéré et, au mieux, prématuré.

Ce graphique retrace cinq composantes du rendement économique total chinois : les démarrages de chantiers de construction, les ventes de biens immobiliers, les ventes au détail, les investissements en équipements et la valeur ajoutée industrielle.

Comme c’était prévisible, tous ces facteurs ont brutalement chuté aux premiers stades du confinement chinois, sont restés à un plus bas pendant un moment, puis ont rebondi lorsque l’économie a « rouvert ». Cela ressemble à une reprise dynamique. Le graphique révèle cependant de sérieux motifs d’inquiétude concernant la durabilité de cette reprise.

Le premier facteur à conserver à l’esprit, c’est que le graphique exprime une variation en pourcentage d’une année sur l’autre.

Revenir à zéro ne signifie pas que vous avez récupéré le rendement perdu, mais simplement que votre rendement total est revenu au niveau auquel vous étiez il y a un an, après le premier mois où vous avez perdu 40% de ce que vous aviez produit l’année précédente. Pour récupérer cette perte, la Chine doit surperformer par rapport au rendement de l’année antérieure, et elle en est très loin.

L’autre signe troublant est le suivant : après une reprise abrupte, ces indicateurs commencent déjà à « s’aplatir », ce qui signifie qu’ils ne compenseront pas la perte de rendement et ne pourront même pas surperformer les niveaux de 2019 sur le reste de l’année.

La Chine en mauvaise posture

Il semble probable que la Chine, comme beaucoup d’autres pays, ne surpassera pas les niveaux de 2019 avant 2022, voire plus tard. Voilà l’autre raison pour laquelle notre situation économique relève de la dépression et non d’une récession.

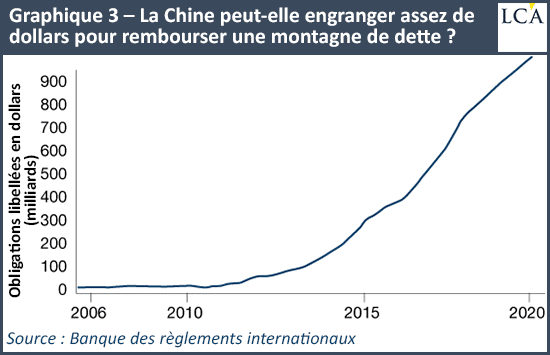

Le graphique 3, ci-dessous, est un signe avant-coureur de futures difficultés financières. Il indique la valeur des obligations libellées en dollars proposées sur les marchés internationaux par les emprunteurs chinois entre 2005 et 2020. De toute évidence, l’émission de ces titres s’accélère, passant d’une modeste augmentation entre 2005 et 2010 à une augmentation exponentielle entre 2010 et 2020.

Mais voilà, la banque centrale chinoise n’imprime pas des dollars…

Elle possède environ 3 000 Mds$ de réserves, dont 2 000 Mds$ correspondent soit à des réserves préventives permettant de renflouer les banques chinoises (1 000 Mds$ environ), soit à des actifs illiquides tels que des hedge funds ou du capital-investissement (1 000 Mds$ environ). Cela signifie que la banque centrale ne possède que 1 000 Mds$ de réserves pour défendre sa devise, payer les importations ou, si nécessaire, sauver les entreprises endettées.

Les entités qui ont emprunté en dollars sont censées rembourser, ou refinancer, leur dette en encaissant des dollars via les exportations, ou avec des dollars frais levés via les investissements directs étrangers (IDE). Toutefois, les exportations chinoises souffrent en raison de la dépression mondiale, et les nouveaux IDE sont entravés par la détérioration des relations entre les Etats-Unis et la Chine.

Le graphique 3 pourrait être un aperçu « en avant-première » d’une vague de défauts qui menacera les marchés financiers internationaux en fin d’année 2020 ou en début d’année 2021.