Manipulations, création monétaire et comptabilité pleine d’inventivité – les banques centrales ne sont pas à court de moyens pour masquer leurs diverses actions.

Quoi qu’en dise la Cour de justice de l’Union européenne, la Banque centrale européenne (BCE) procède avec son PSPP à la monétisation – quoi qu’indirecte – des dettes publiques des Etats membres de la Zone euro.

Avec le PEPP, la banque centrale va encore plus loin puisqu’elle abandonne deux des règles cardinales sur lesquelles reposait jusqu’alors sa politique monétaire : la règle des 33% et la règle du respect de la clé de répartition des Etats dans le capital de la BCE.

Ainsi la BCE gère-t-elle elle-même le partage du risque en Zone euro, ce qui s’apparente à du fédéralisme monétaire déguisé. Nous aurons d’ailleurs prochainement droit à une nouvelle saison de la série « Cour de Karlsruhe vs BCE », laquelle sera centrée sur la contestation du PEPP, qui aura sans doute d’ici-là à nouveau muté.

Aujourd’hui, je vous propose de voir ce à quoi pourrait ressembler ce dispositif d’ici quelques années.

Commençons par prendre un peu de recul…

Où en sont les différentes banques centrales dans leur approche du financement des déficits budgétaires ?

Vous connaissez le dicton : quand on se regarde, on s’inquiète, quand on se compare, on se rassure. Alors essayons de voir ce en quoi les différentes banques centrales se distinguent encore de celle qu’elles semblent toutes prendre pour modèle : la Banque du Japon.

Le Japon est à ce jour le seul pays dont la banque centrale contrôle la courbe des taux d’intérêt de manière officielle, en s’assurant au travers de sa politique monétaire que le 10 ans avoisine 0%. Les Etats-Unis, la BCE et les autres banques centrales contrôlent certes leur courbe des taux (sans quoi la Zone euro exploserait), à la nuance près qu’elles le font non pas de manière officielle mais de manière officieuse. C’est le premier distinguo.

La deuxième différence qu’il me semble important de souligner concerne la monétisation des déficits budgétaires, vis-à-vis de laquelle seul le Japon ne fait aucune distinction entre le déficit cyclique et le déficit structurel.

Pour qu’il n’y ait aucune ambiguïté, rappelons ceci avec Natixis :

« Le déficit cyclique est lié directement aux dépenses publiques supplémentaires et au recul des recettes fiscales dû au cycle économique. Le déficit structurel résulte de décisions discrétionnaires durables de politique budgétaire ; par exemple, hausse des salaires des fonctionnaires, baisses irréversibles d’impôts, hausse des dépenses de santé, d’éducation, de recherche, etc. »

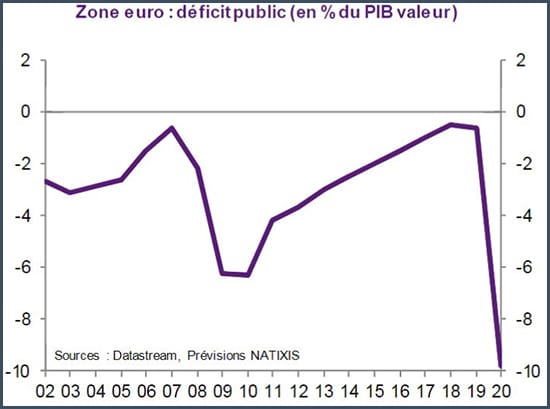

Dans la période actuelle, on peut considérer par extension que le déficit cyclique inclut les mesures visant à pallier les effets du confinement, alors que le déficit structurel concerne les dépenses budgétaires réalisées une fois que les conséquences du confinement seront derrière nous.

Nous avons vu dans un précédent billet que la Banque d’Angleterre avait quant à elle officiellement annoncé le 9 avril qu’elle allait temporairement financer les dépenses du gouvernement directement sur le marché primaire. Cela la distingue de la Banque du Japon et de la BCE, qui n’interviennent quant à elles que sur le marché secondaire (troisième distinguo).

Pour le moment, il ne s’agit cependant là « que » (avec tous les guillemets du monde) de la monétisation des mesures extraordinaires de soutien à l’économie prises dans le contexte de la pandémie. En d’autres termes, la Banque d’Angleterre finance le déficit cyclique, et non le déficit structurel britannique, alors que la Banque du Japon finance allègrement les deux. A cet égard, la Banque d’Angleterre semble avoir pris un peu d’avance sur le Japon.

Au sein de la Zone euro, via le PSPP et le PEPP, la BCE soutient pour le moment les Etats uniquement sur le marché secondaire, et non sur le marché primaire. Christine Lagarde a d’ailleurs rejeté une telle approche le 22 avril.

La BCE va monétiser les déficits cycliques des Etats de la Zone euro… mais quid des déficits structurels ?

Pour permettre aux Etats de se défendre contre la récession, la BCE va monétiser les déficits cycliques aussi longtemps que nécessaire. Comme l’anticipait Natixis dès le 3 août :

« Ceci veut dire que le quantitative easing (le PEPP) sera prolongé par la BCE jusqu’à ce que l’output gap de la Zone euro (l’écart entre PIB et PIB potentiel) soit normalisé (c’est-à-dire que le PIB soit revenu au niveau du PIB potentiel, ce qui ne se produira pas avant le début de 2023. »

On se situe donc bien au-delà de l’échéance actuellement fixée par la BCE (au moins jusqu’à la « fin juin 2021 »).

A l’inverse, il est fort probable également que la BCE soit extrêmement réticente à monétiser l’éventuel surcroît de déficits structurels. Or le problème, c’est que de nombreuses politiques nationales mises en place au travers des différents plans de relance génèrent du déficit structurel.

Dès lors, cela pose une question centrale :

Pour répondre à cette question, il nous faut commencer par un point de théorie.

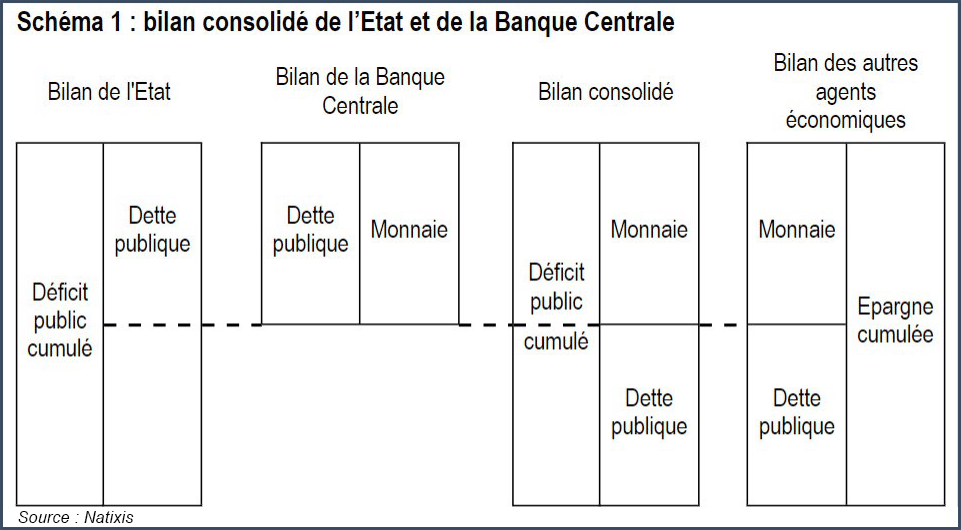

Des dettes publiques de facto « annulées » par la banque centrale, ça veut dire quoi ?

Dans les médias spécialisés, on déclame souvent que nous vivons dans un monde merveilleux où les dettes publiques de la Zone euro liées aux confinements sont « annulées », donc sans conséquence. C’est vrai. Enfin presque… or vous n’êtes pas sans savoir où se cache le diable.

Dans le cadre des QE européens, la BCE rachète des obligations d’Etat sur le marché secondaire tout en reversant les intérêts aux Etats – puisque la banque centrale est elle-même la propriété de ces derniers.

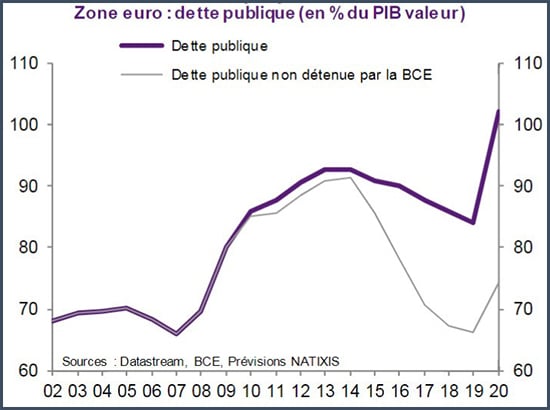

Par ailleurs, il ne vous a pas échappé que l’heure n’est pas vraiment à la réduction du bilan des banques centrales. Cela tient en particulier au fait que ces dernières conservent à leur échéance les titres de dette publique qu’elles ont rachetés. Ces titres sont donc renouvelés et ont vocation à l’être perpétuellement, et c’est de là que vient leur annulation de facto, à défaut du fait que la BCE ne décide d’une annulation de jure.

Comme le résume Natixis :

« Une dette gratuite et non remboursable n’existe plus. Si la banque centrale appartient à l’Etat, on peut considérer le bilan consolidé de l’Etat et de la banque centrale. Une obligation émise par l’Etat et achetée par la banque centrale n’apparaît pas dans ce bilan consolidé (c’est une dette de l’Etat vis-à-vis de lui-même). »

Natixis précise par ailleurs ceci dans une autre note :

« Dans cette configuration, l’opération (déficit public + monétisation irréversible par la BCE) est bien équivalente à [de] l’helicopter money, puisque tout se passe comme si le déficit public était directement financé par la création monétaire. »

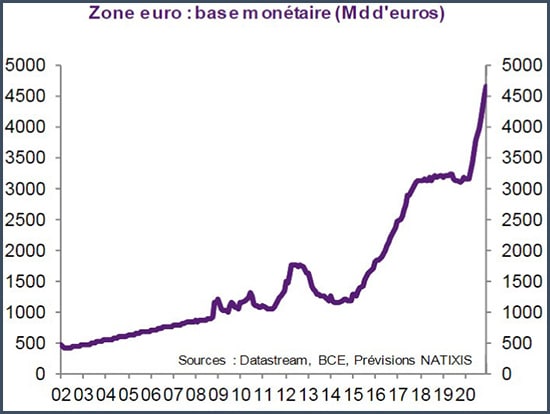

Le mécanisme est donc le suivant : les déficits publics se creusent, les dettes publiques augmentent, tout comme la base monétaire de la BCE.

Et bien sûr, le couple Michu de se demander : « Mais s’il suffit que la banque centrale imprime des billets, pourquoi diable faut-il alors payer autant d’impôts ? »

Excellente remarque puisqu’effectivement, tout va bien – enfin… jusque-là.

Malheureusement, ce monde de Bisounours n’est pas viable sur la longue durée. Demain, nous rappellerons que si l’obstination est humaine, l’obsession est diabolique.