Les grandes économiques creusent leurs déficits, la croissance ralentit et les chances de récession augmentent : autant d’arguments en faveur du métal jaune.

Dans la 13ème mouture de leur rapport In Gold We Trust, Ronald-Peter Stöferle et Mark J. Valek (S&V) ont réitéré leur conviction selon laquelle « l’or est au tout début d’un nouveau marché haussier » qui a débuté fin 2015, comme nous l’avons vu hier.

Nous connaissons leurs arguments en termes d’analyse technique, reste à voir comment ils les soutiennent sur le plan fondamental.

Malgré un endettement mondial chaque année plus élevé et la poursuite d’une expérience monétaire sans précédent, l’or n’a pas encore explosé : pourquoi ?

Tout d’abord, il faut garder à l’esprit que si l’or a corrigé dans des proportions significatives en 2013 (-31% en euros, -28% en dollars), il ne s’en est pas moins respectivement apprécié en moyenne de près de 8,6% et 9,6% par an sur les 19 dernières années dans ces deux dernières devises.

Ensuite, comme l’écrivent S&V :

« La confiance actuellement élevée accordée aux compétences des banquiers centraux et la soi-disant force de l’économie américaine sont les principales raisons du faible développement du prix du métal jaune. Si les marchés remettent en cause l’omnipotence des banques centrales ou la croissance économique générée par des quantités record de crédit, cela entraînera un changement fondamental dans les schémas de pensée mondiaux et aidera l’or à retrouver de vieux honneurs et atteindre de nouveaux sommets. »

Voici dans le détail les vents de front auxquels l’or doit actuellement tenir tête :

« Les actions (US) restent la classe d’actifs la plus populaire et atteignent des sommets sans précédent.

La volatilité reste à un niveau relativement bas.

Dans presque tous les pays, l’immobilier se négocie à des niveaux record ou presque et est considéré comme ‘sans alternative’.

La confiance dans le système financier et dans les banques reste relativement élevée.

L’inflation relativement faible (des prix à la consommation).

Les banques centrales ont tendance à tenir un discours plus faucon que les dernières années. »

Les forces motrices du cours de l’or seront-elles assez puissantes pour reprendre le dessus ?

Cependant, S&V estiment que ces vents contraires se sont « relâchés ». Selon eux, ce sont désormais des vents de dos qui poussent l’or vers de nouveaux sommets. Voici un résumé de leur analyse :

Les chiffres économiques se détériorent et nous nous rapprochons d’une récession américaine, laquelle aura de douloureuses répercussions sur les marchés actions, et diminuera d’autant le coût d’opportunité de détention de l’or.

Au niveau de la politique monétaire, la Fed a arrêté de remonter ses taux et le resserrement quantitatif (quantitative tightening – QT) « devrait probablement prendre fin à l’automne ».

Au niveau budgétaire, le consensus politique est en faveur de plus de laxisme, ce qui aggravera considérablement le montant de la dette publique américaine et son poids sur le budget fédéral.

Les craquements intervenus sur les marchés actions au quatrième trimestre 2018 ont été concomitants d’une hausse du prix du métal jaune. « L’or a récemment reconfirmé son statut d’excellente couverture face à une dégringolade des marchés boursiers », concluent S&V.

Ces considérations méritent quelques développements.

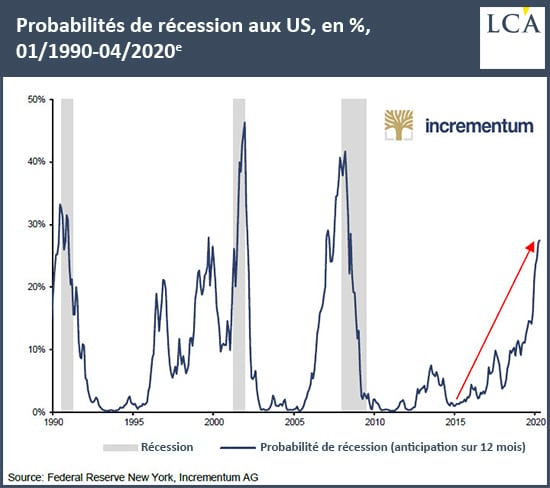

Expansion économique : les Etats-Unis à deux doigts de battre leur record de 1991-2001

Rappelons tout d’abord que les Etats-Unis sont en passe de vivre le cycle d’expansion économique le plus long de leur histoire.

« L’expansion économique américaine a maintenant 119 mois. Si elle dure encore deux mois, elle établira un nouveau record pour la plus longue expansion de tous les temps, dépassant ainsi le précédent cycle de 1991-01 », constatait l’investisseur et rédacteur Charlie Bilello le 3 juin.

Un récent sondage Bloomberg fait apparaître que sur 87 analystes interrogés, pas un seul n’envisage une récession en 2019, en 2020, ni en 2021… exactement comme c’était le cas en 2007, font remarquer S&V !

Heureusement, nous avons nos fonctionnaires internationaux pour nous prévenir, vous dites-vous peut-être ? Pour ce qui est du FMI, une étude de Fathom Consulting a révélé que sur les 469 récessions intervenues dans le monde depuis 1988, le Fonds n’en a prévu que… quatre. Ce n’est un secret pour personne puisque le FMI reconnaît dans ses propres publications son incapacité à prédire les récessions.

Parmi les indicateurs des grandes institutions, seul le « recession indicator » de la Fed pointe vers 27,5% de chances de récession pour avril 2020.

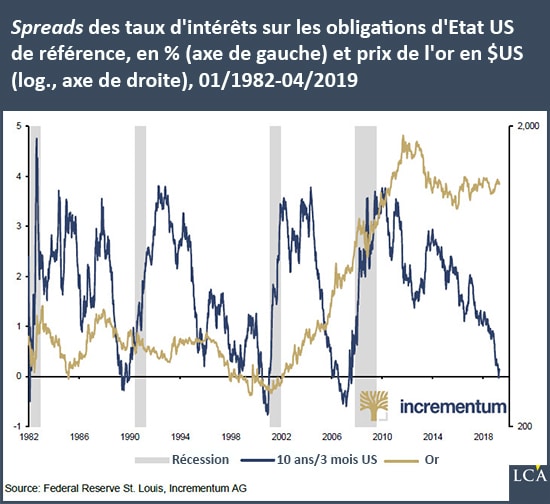

Toutefois, le meilleur indicateur de récession reste sans conteste la courbe des taux et son inversion, comme le rappellent S&V. C’est d’ailleurs ce que montrent la plupart des études, y compris celles de la Fed.

S&V nous rappellent la logique sous-jacente à ce phénomène :

« En prévision d’un ralentissement économique, les investisseurs réduisent leur demande pour les obligations à court terme et se tournent vers les obligations à long terme dont les prix augmentent et dont les rendements baissent davantage par rapport aux obligations à court terme. »

Sur le graphique ci-dessous sont représentés en bleu le spread de taux entre les obligations US à 10 ans et celles à trois mois, en jaune le cours de l’or en dollars US, et en gris les récessions américaines.

Comme le constatent S&V :

« La réduction des spreads de taux est généralement suivie d’une récession, puis de l’appréciation de l’or. C’est en particulier vrai depuis le ‘choc Nixon’ de 1971, cette séquence chronologique pouvant être observée régulièrement. La structure actuelle de la courbe des taux soulève inévitablement la question de savoir si la stabilité du secteur bancaire et du crédit est menacée par la cavalerie de refinancement actuelle et si les risques systémiques ne seraient pas à la hausse. »

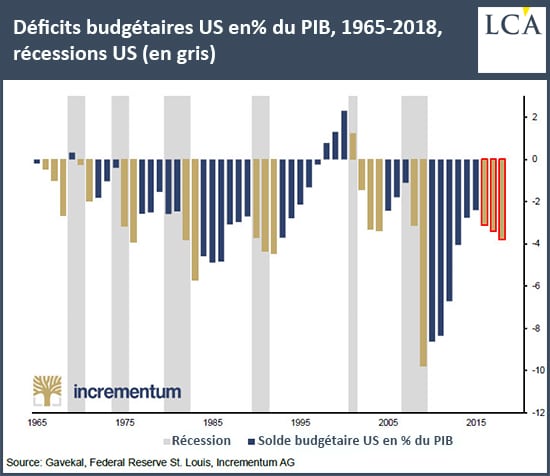

Car en effet – et si vous êtes un régulier de ces colonnes, cela ne vous aura pas échappé –, la croissance américaine est de plus en plus financée à crédit. En fait, on n’a même « jamais vu trois augmentations annuelles consécutives du déficit [budgétaire] en dehors d’une récession », comme s’en inquiètent S&V.

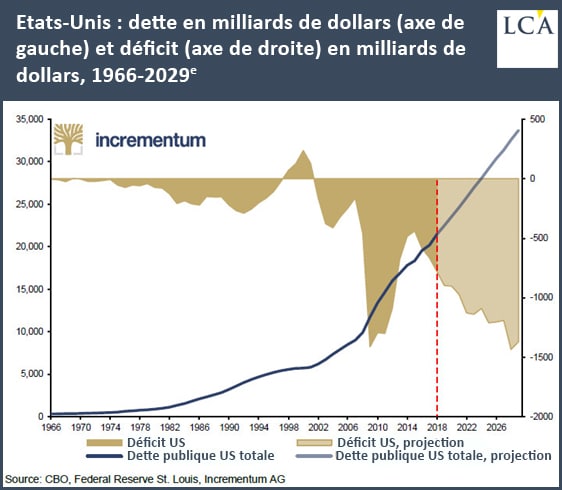

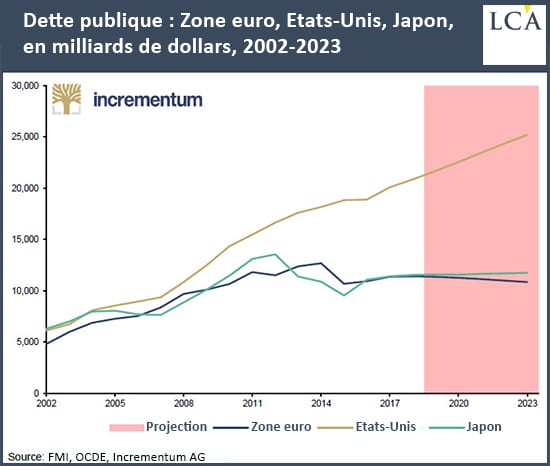

Les Etats-Unis, bloqués dans une politique de taux bas à cause d’un léger problème de dette publique

Forcément, cela n’arrange pas la donne au niveau de la dette publique américaine. Comme l’écrivent S&V, « les Etats-Unis, en particulier, semblent poursuivre leur politique d’endettement dans le droit fil de l’expression bien connue de la marquise de Pompadour : ‘après nous le déluge !’ »

Voici comment le très écouté Bureau du budget du Congrès américain (en anglais Congressional Budget Office ou CBO) envisage les choses.

En comparaison des Etats-Unis, la Zone euro et le Japon passeraient presque pour de petits joueurs !

Pour ce qui est de la courbe bleue, ne vous y trompez pas : les projections en termes de dette publique sont stables voire décroissantes au sein de la Zone euro uniquement car l’Allemagne, entre autres, rembourse sa dette publique en alignant les excédents budgétaires depuis 2010 (à l’exception de 2012), ce qui compense la création de dette publique en France, en Italie, etc.

Pour en revenir aux Etats-Unis, le CBO prévoit une augmentation du déficit public de 1 000 Mds$ par an au cours des 10 prochaines années. Selon ces projections, « le paiement des intérêts de la dette publique constituera la troisième dépense [budgétaire] la plus importante en 2026, la deuxième en 2046 et la plus importante en 2048 ». Les « dépenses d’avenir » n’ont qu’à bien se tenir…

Le meilleur pour la fin…

Voyez en effet ce qu’écrivent S&V :

« Il convient également de noter que les prévisions du CBO reposent sur des prémisses très optimistes, presque naïves. Par exemple, le CBO suppose que les Etats-Unis ne sombreront pas dans la récession au cours des 10 prochaines années (!) et que leur croissance économique sera de 3% par an. Une hypothèse très audacieuse, d’autant plus que l’économie américaine n’a jamais connu une aussi longue période de reprise. Ainsi, le déficit des Etats-Unis pourrait s’avérer considérablement plus élevé au cours de la prochaine décennie que prévu par le CBO. »

Voilà, rien à ajouter. Ah si, une petite citation de Ronald Reagan au sujet du Congrès pour le plaisir :

« On pourrait dire qu’ils dépensent comme des marins ivres, mais ce serait injuste pour les marins ivres, car les marins dépensent leur propre argent. »

Au final, écrivent S&V :

« Selon les prévisions du CBO, le déficit de 1 370 Mds$ en 2029 ne sera que légèrement inférieur à celui de l’année de crise 2009 (1 413 Mds$). Des déficits budgétaires de taille comparable n’ont été enregistrés que sur la période 2009-2012. Il convient toutefois de noter qu’il s’agissait d’une phase au cours de laquelle la Réserve fédérale a recouru au QE pour absorber près de 500 Mds$ par an en bons du Trésor. »

Or il ne vous a pas échappé que la Fed a commencé en 2018 à remettre sur le marché une partie de la dette inscrite à son bilan, débutant ainsi le resserrement quantitatif, c’est-à-dire l’inverse du quantitative easing. Même si ce pan du quantitative tightening a été mis sur pause fin 2018, il se pose la question de savoir qui va acheter ce surcroît de dette publique, donc la question de la viabilité même du quantitative tightening.

Et l’or, dans tout ça ?

Au final, « en raison de l’endettement élevé de tous les secteurs (gouvernement, entreprises, ménages) désormais mondial, la déflation ne peut être tolérée au plan systémique », concluent S&V.

Par conséquent :

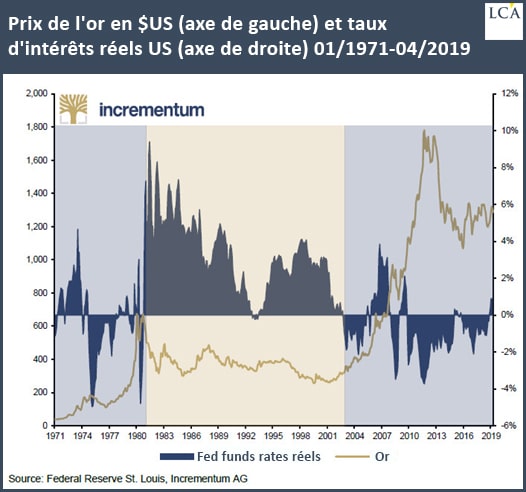

« Nous attendrons en vain des augmentations importantes des taux d’intérêt ou des taux réels clairement positifs dans les années à venir. Le monde semble en grande partie pris dans le piège des taux zéro, ou du moins dans le piège des taux d’intérêt faibles. »

Or vous vous souvenez sans doute que les taux d’intérêt réels négatifs constituent un excellent environnement pour l’or libellé en dollar…

Maintenant que nous avons pris connaissance des perspectives de S&V sur la croissance et sur la politique budgétaire américaines au cours des prochaines années, nous verrons prochainement en détail ce qu’ils anticipent sur le plan de la politique monétaire, ce qui nous amènera au cœur de leur sujet : l’érosion de la confiance en tant que lien indispensable de nos sociétés.

Les USA sont piégés par leur laxisme monétaire… et c’est tant mieux pour l’or !