L’économie américaine connaît le plus grand cycle d’expansion économique de son histoire. Les autorités auraient-elles trouvé LA politique nécessaire au maintien d’une croissance éternelle ?

Sans même faire appel à des arguments économiques, nous allons voir que la disparition du cycle est assez improbable.

En novembre dernier, sans pour autant se prononcer en termes de timing, Natixis relevait entre autres problèmes que sans l’afflux d’épargne en provenance du reste du monde, les Etats-Unis ne pourraient pas financer éternellement leur croissance.

La banque évoquait des raisons à mi-chemin entre l’économie et la politique :

« Les Etats-Unis donnent aujourd’hui un sentiment de prospérité : croissance forte, taux de chômage bas, revenu par habitant élevé, richesse en actions forte.

Mais nous pensons qu’en réalité leur modèle économique présent n’est pas soutenable :

– la croissance est basée sur le pillage de l’épargne du reste du monde ;

– les inégalités, la pauvreté, finiront par amener au pouvoir un président qui fera une politique sociale, fiscale, tout à fait différente ;

– la politique budgétaire de plus en plus expansionniste finira par faire apparaître un déficit extérieur des Etats-Unis non finançable et finira par entrer en conflit avec la politique monétaire. Il en résultera la correction des prix des actifs (immobilier commercial, actions des sociétés technologiques). »

Au niveau du deuxième point, voici ce qu’il faut comprendre par une « politique sociale, fiscale, tout à fait différente » :

« Le Wall Street Journal met en garde contre le nouveau calendrier des démocrates qui n’a pas que de vagues airs de socialisme. »

« Bernie (Sanders) appelle à la ‘révolution’ socialiste en Amérique »

Je ne vous fais pas un dessin : la théorie, ça fonctionne très bien jusqu’à ce que ça ne fonctionne plus.

Natixis a d’ailleurs récemment réaffirmé ses réserves sur la soutenabilité du modèle américain à terme.

Voici ce qu’ajoutait la banque par rapport à sa note de novembre dernier :

« – l’insuffisance chronique d’épargne conduit à une accumulation continuelle de dette extérieure, ce qui pourra poser un problème de financement même avec le rôle de monnaie de réserve du dollar ;

– le modèle de croissance intense en énergies fossiles ne pourra pas être conservé à long terme ;

– la politique monétaire très expansionniste commence à faire réapparaître des déséquilibres financiers : hausse excessive des prix de l’immobilier, valorisation excessive des actions des sociétés des nouvelles technologies. »

Vous me permettrez donc de conserver quelques doutes quant à l’hypothèse de la disparition du cycle.

Voyons cependant où nous en sommes aujourd’hui.

Etats-Unis : des perspectives de croissance qui se dégradent

Du côté du FMI, les perspectives de croissance mondiale avaient été abaissées au mois d’avril pour la troisième fois en six mois, les ramenant à leur plus bas niveau depuis la crise de 2009. En avril, l’économie mondiale était entrée dans « un moment délicat », pour reprendre les mots de la nouvelle économiste en chef du Fonds monétaire international (FMI), Gita Gopinath.

Le 6 juin, cependant, le Fonds a révisé à la hausse ses prévisions de croissance pour 2019 et 2020 aux USA. Ses analystes estiment désormais que le PIB américain va s’accroître de 2,6% en 2019 et de 2% en 2020. « Les risques sont globalement équilibrés », estime le FMI.

Aucun signe de la récession dont de plus en plus de monde commence à parler, donc.

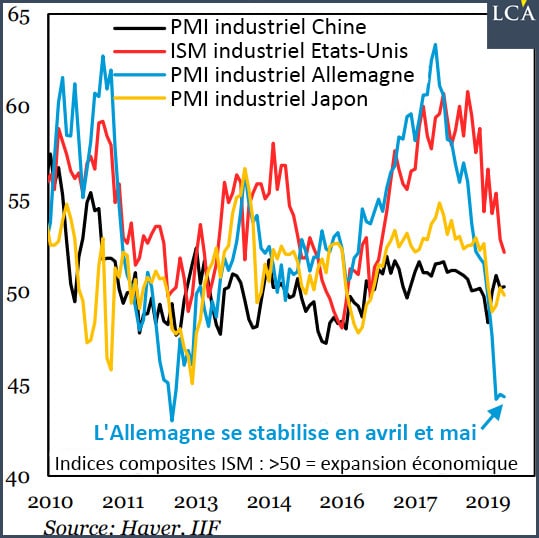

Pourtant, l’indice PMI américain ne cesse de se dégrader, comme en atteste ce graphique de l’Institute of International Finance en date du 20 juin…

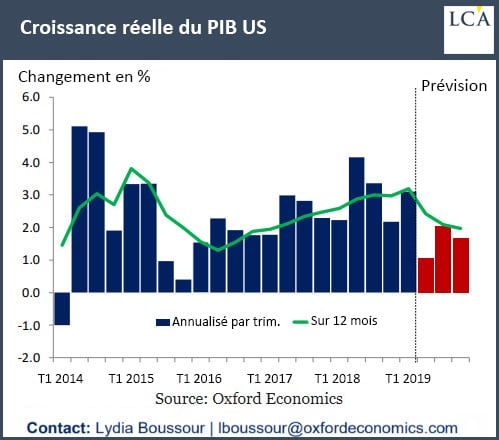

… et les derniers indicateurs de croissance d’Oxford Economics pour le reste de l’année ne sont pas non plus prometteurs.

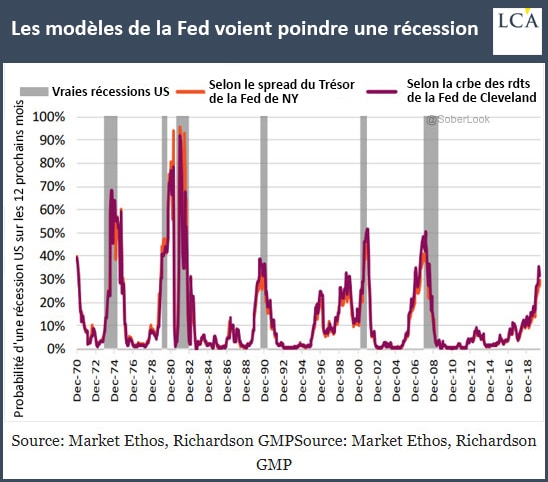

Enfin, les modèles de risque de récession de la Fed de New York et de la Fed de Cleveland montrent que le risque de récession à court terme, bien qu’encore relativement limité, a tout de même explosé à la hausse au cours des derniers mois.

Du côté des optimistes…

On considère que les Etats-Unis ne sont exposés à quasiment aucun des mécanismes traditionnels qui pourraient faire apparaître une récession.

Voici ce qu’écrivait Natixis le 20 juin :

« Parmi les différents mécanismes qui pourraient faire apparaître une croissance nettement inférieure à la croissance potentielle aux Etats-Unis, semblent pouvoir être à l’œuvre aujourd’hui uniquement le freinage de l’investissement en logements, et aucun des autres mécanismes : baisse de l’investissement des entreprises, des exportations, hausse du taux d’épargne des ménages. »

Par ailleurs, la modernisation opérée par les entreprises américaines depuis une dizaine d’années leur a permis de redresser leurs gains de productivité, d’où une profitabilité plus élevée des entreprises et une croissance de long terme plus robuste que les autres économies mondiales, comme l’expliquait encore Natixis le 26 juin.

« Quand on compare les Etats-Unis et la Zone euro, on voit clairement depuis 2009 un effort de modernisation de l’économie américaine : robotisation de l’industrie, investissement en nouvelles technologies, innovation, effort global d’investissement. Il en résulte logiquement une augmentation importante des gains de productivité, une hausse importante de la croissance potentielle. Les investisseurs devraient reconnaître cette évolution, qui devrait les rendre beaucoup plus optimistes sur la valeur des actifs financiers émis par les entreprises américaines, actions et obligations. »

Plus largement, Natixis exclut aujourd’hui tout scénario de récession à l’échelle de l’OCDE. Comme l’écrivait la banque le 26 juin :

Il faut cependant garder à l’esprit que Patrick Artus, aussi intéressantes que soient ses analyses, a un biais optimiste. Si vous en doutez, je vous renvoie à ce Flash Economie en date du 22 mars 2007 :

A sa décharge, très peu d’économistes avaient détecté la récession de 2007 alors même qu’elle se trouvait devant leurs yeux. Rien n’interdit que cela ne se reproduise…

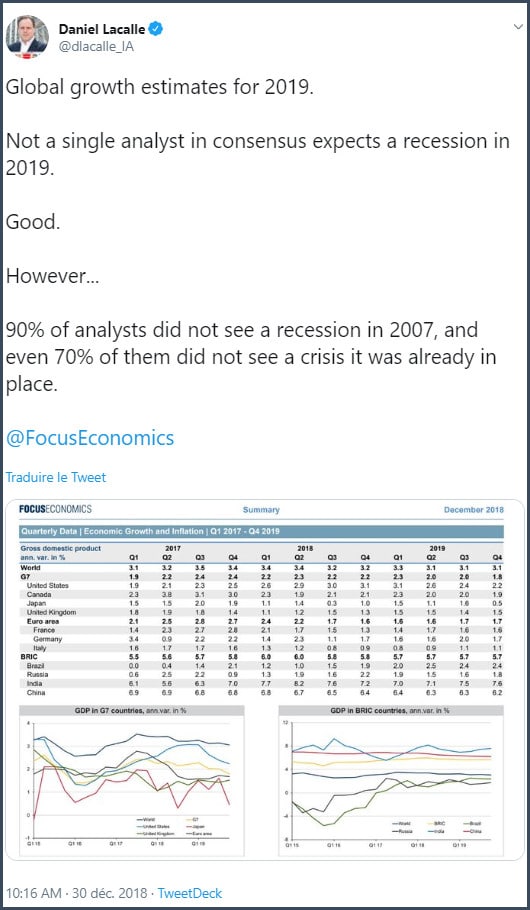

« Prévisions de croissance mondiale pour 2019 : pas un seul analyste du consensus ne s’attend à une récession. Bien. Cependant… 90% des analystes n’avaient pas vu venir la récession en 2007, et 70% d’entre eux n’avaient même pas vu la crise qui était sous leur yeux. »

Or avec une économie sous perfusion depuis plus de 10 ans, il sera sans doute encore plus difficile de détecter la prochaine récession…

Demain, nous donnerons la parole aux pessimistes.