Les marchés n’ont pas bien réagi aux dernières communications de la Fed. Les obligations d’Etat, en particulier, atteignent des rendements record. Pour l’ancienne présidente de la Fed, toutefois, aucune correction n’est à prévoir…

Les minutes des débats de la dernière réunion de la Réserve fédérale (du 21 septembre) ont été publiées ce mercredi à l’issue d’une journée bien particulière sur les marchés obligataires… puisque les rendements des émissions souveraines en Europe ont pulvérisé les pires niveaux de la fin septembre et atteint des sommets qu’ils n’avaient plus tutoyé depuis avril 2012 ou juillet 2008.

Wall Street caressait le mince espoir d’une posture double des membres de la Fed, avec une certaine fermeté, mais qu’il reste en même temps une porte ouverte à la possibilité d’un « pivot » (ce terme incantatoire prononcé 50 fois par jour par les investisseurs sur n’importe quelle chaîne financière anglo-saxonne).

Le constat est cependant sans appel : pas de pivot salvateur à l’horizon !

Qui achètera les prochaines dettes ?

La Fed va continuer de relever les taux d’intérêt, et elle le fera jusqu’à obtenir un reflux de l’inflation. Ses membres sont quasi unanimement convaincus que « les inconvénients de la lutte contre la hausse des prix sont moindres que ce qu’impliquerait une réponse trop timide ».

La formulation des minutes est conçue de telle manière qu’il ne soit pas possible d’y déceler le moindre rai de lumière provenant d’une porte légèrement entrouverte au fond d’un long couloir d’austérité monétaire.

La Fed va notamment poursuivre son programme de réduction de son bilan, c’est-à-dire demander au banques de récupérer une partie des instruments obligataires qu’elles avaient mis en gage en l’échange d’abondantes liquidités demeurées longtemps gratuites.

Les banques n’ont certainement pas très envie de « ravaler » des créances vouées à perdre encore plus de valeur, à mesure que les taux américains continueront à se tendre. Mais elles peuvent quand même se consoler en constatant que la Fed a déjà pris à sa charge probablement 1 000 Mds$ de pertes potentielles sur cette seule année 2022 – sur l’encours de 9 000 Mds$ qu’elle détient.

Ce retour dans les livres des banques de paquets d’emprunts qui leur brûlent déjà les doigts tombe au plus mal. Les besoins en refinancement du Trésor américain seront en effet les plus massifs de l’histoire en 2023, avec environ 13% des 31 000 Mds$ de dettes du pays à refinancer.

Et qui absorbe ces nouvelles émissions ?

Les détenteurs de pétrodollars et, pour une bonne partie, les banques qui s’en délestent ensuite auprès des fonds de pension qui gèrent les retraites des américains.

C’est le même principe dans les pays de l’Eurozone, et au Royaume-Uni.

Les milliards de dette d’Etat stockés dans les fonds de pension sont donc nos futures retraites. C’est une évidence que cela fait plus d’une décennie que les rendements obligataires – écrasés par les banques centrales – ne soutenaient pas la comparaison avec l’inflation.

Des niveaux plus vus depuis dix ans

Mais les fonds de pension pouvaient se rattraper avec les formidables plus-values découlant de la hausse inexorable de la valeur des bons du Trésor.

Ces gains virtuels se sont désintégrés à une vitesse jamais observée en plus de 75 ans sur les marchés obligataires. C’est particulièrement alarmant sur les « Gilts » britanniques de maturités longues (20 à 30 ans).

Même si leur rendement de 5,2% peut sembler attractif, leur « valeur marché » se retrouve divisée par deux depuis le 1er janvier, ce qui en fait le krach obligataire le plus dévastateur depuis les années 1970 outre-Manche.

De nouveaux « plus bas » décennaux ont également été touchés dans l’Eurozone sur nos OAT à 10 ans qui ont passé la barre des 3%. Leur zénith à 3,02% représente le pire niveau depuis le 25 avril 2012… mais ils affichent symétriquement 25% de perte annuelle.

Les Bunds allemands ont quant à eux fusé vers 2,42%, et perdent exactement 20% cette année, tandis que les BTP italiens dont le rendement a flambé jusque vers 4,88% (pire niveau depuis fin juillet… 2008) ce 12 octobre affichent 30% de repli cette année.

Un tel carnage était inconcevable en début d’année, et même après le déclenchement de la guerre en Ukraine. Les bons du Trésor ne sont-ils pas le traditionnel refuge des investisseurs en des temps troublés, comme lors de la première guerre du Golfe, ou de l’invasion de l’Irak en 2003 ?

Tel n’est pas le cas cette année et Wall Street brûlait d’entendre les commentaires de Janet Yellen sur CNBC ce 11 octobre vers 19h30.

Selon l’ex-patronne de la Fed et actuelle secrétaire au Trésor, tout va bien : les marchés US fonctionnent bien, l’économie américaine est robuste et un dollar fort en est la preuve. Elle n’a pas manqué de rappeler que la vague d’inflation et la récession qui va s’ensuivre – comme l’indique le FMI dans ces dernières prévisions du 11 octobre – est due à Vladimir Poutine qui « se sert de l’arme du gaz » contre les Occidentaux.

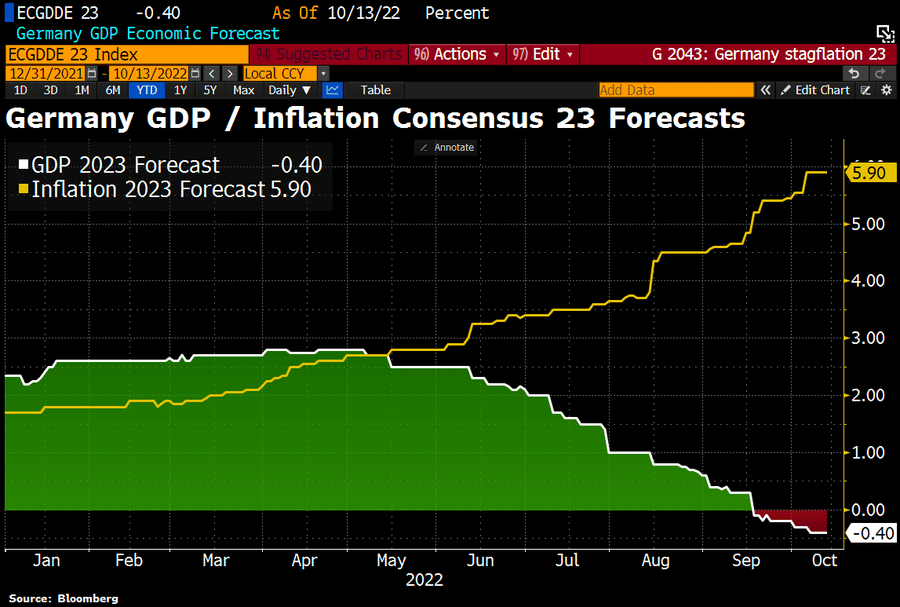

Un double mensonge de la plus pure langue de bois Otanienne, puisque l’inflation était déjà à 8,5% aux Etats Unis fin 2021 (le pétrole à 90 $), tandis que ce sont les Etats-Unis qui ont fait pression pour que les européens boycottent le gaz russe, ce qui fait sombrer leurs économies (voir graphique ci-dessous concernant le moteur de l’Eurozone, c’est à dire l’Allemagne, avec l’inflation en jaune et la prévision de croissance du PIB en 2023 en blanc)… et provoque donc le krach obligataire d’ampleur historique que nous avons vu.

Janet Yellen balaye d’un revers de main les inquiétudes de Jamie Dimon, le patron de JPMorgan, qui redoute encore 3 à 4 trimestres de récession et une chute supplémentaire de 20% des marchés. Pour elle, « il n’y pas de signes de stress, ni de volatilité alarmante, rien qui préfigure une correction majeure des marchés ».

C’est en quelque sort le nouveau « le système n’a jamais été aussi robuste ni l’économie américaine aussi forte » de Ben Bernanke, quand il était patron de la Fed en juillet 2008, que les banques américaines étaient au bord de la faillite et le PIB au bord de l’effondrement.

La justesse de ce diagnostic a sûrement beaucoup contribué à ce que lui soit attribué le Prix Nobel d’économie lundi dernier !