Tandis que les médias sont obnubilés par les démêlés Etats-Unis/Chine, une tendance autrement plus inquiétante se déroule en coulisses.

Les marchés financiers continuent de se passionner pour les nouvelles, vraies ou fausses concernant la guerre commerciale entre les Etats-Unis et la Chine.

Lorsque le président Trump a annoncé que les Chinois l’avaient appelé lors du sommet du G7 à Biarritz, fin août, pour se mettre d’accord sur des négociations relatives à un accord commercial, les marchés boursiers ont monté.

Quelques heures après, la Chine a déclaré qu’aucun appel de ce type n’avait été passé et qu’il ne s’agissait que d’une « fausse nouvelle » de plus de la part de Trump. Les marchés se sont inversés et ont de nouveau chuté.

Les observateurs sont maintenant fascinés, prisonniers du lien qui a été créé entre d’un côté les nouvelles qui concernent la guerre commerciale, et de l’autre l’évolution des marchés boursiers.

C’est ce que j’appelle une construction parallèle – c’est-à-dire une construction intellectuelle bidon qui vise à faire passer un lien de causalité artificiel pour vrai afin de neutraliser un autre lien de causalité plus réel et plus dangereux.

Ici, on a construit le lien guerre commerciale = volatilité, instabilité des Bourses.

Cela permet d’évacuer le vrai lien : fin de cycle = déception sur les profits = ralentissement de la croissance = fragilité de la Bourse.

La manipulation, ça marche !

Les manipulations des marchés par la création de faux liens sont subtiles ; peu de gens ont compris le phénomène.

La presse joue un très grand rôle dans cette création de faux liens car elle ne comprend en général rien aux marchés. Les journalistes se bornent à répéter ce qu’on leur dit et à se copier les uns les autres. J’ai créé beaucoup de faux liens dans ma carrière, du temps où le marché français était presque totalement fait à la main par les grandes banques… et croyez-moi, cela marche !

Maintenant il y a en plus les algos, qui fonctionnent comme les chiens de Pavlov, en stimulus- réponse. Il est donc encore plus facile de créer des fausses causalités et de prendre le contrôle des marchés. Il suffit de faire quelques répétitions, quelques trucs… et c’est parti.

Cette construction arrange tout le monde – y compris les banques centrales, car elle fait oublier leur échec. Elles peuvent ainsi dire, comme Draghi : si cela n’a pas marché, ce n’est pas parce que nous sommes stupides, non, c’est la faute à Trump qui crée de l’incertitude.

Et puis cela permet à Trump d’affirmer, comme il l’a fait il y a quelques jours : « S’il n’y avait pas la guerre commerciale, le Dow Jones serait 10 000 points plus haut. Mais il faut bien que quelqu’un ait le courage de la faire. »

Il est clair que ce qui se passe dans la bataille commerciale en cours est devenu le point de départ, la causa proxima d’un effondrement des marchés boursiers et d’un basculement massif en faveur des obligations d’Etat et de l’or « refuge ».

C’est plus que ça. Il faut aller plus loin.

La clé, ce sont les secteurs productifs

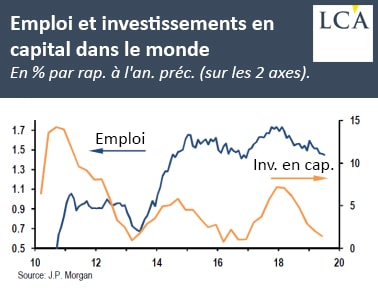

La croissance mondiale a ralenti et les investissements des entreprises ont fortement diminué. Ceci est motivé par une baisse des bénéfices des entreprises, une récession des bénéfices.

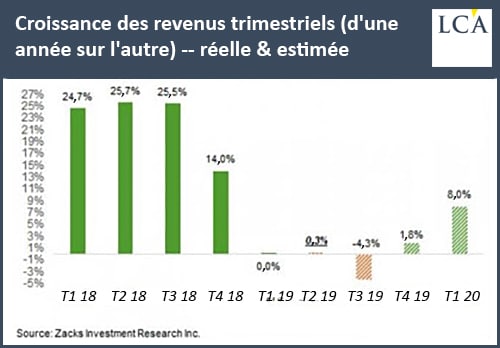

Prenez les bénéfices des 500 plus grandes entreprises en termes de valeur boursière aux Etats-Unis, le S&P 500. Avec la quasi-totalité des résultats du deuxième trimestre 2019 se terminant en juin, le total des bénéfices n’a augmenté que de 0,5% et le chiffre d’affaires, de 4,7% seulement.

Après prise en compte de l’inflation actuelle, les bénéfices réels sont en baisse et les revenus à peine en hausse. Et ceci, c’est pour les 500 plus grandes entreprises.

Pour les petites entreprises, la situation est encore pire. Les bénéfices sont en baisse de plus de 10% par rapport à l’année dernière et les revenus en hausse de 2,2% seulement, ou stagnent après l’inflation.

En excluant le secteur financier, les bénéfices seraient en baisse de 21%.

Une analyse sectorielle montre que le secteur de la vente au détail a eu de meilleurs résultats, le consommateur américain continuant de dépenser. Le secteur financier est lui aussi en hausse.

En revanche, les secteurs productifs tels que la technologie ont enregistré une baisse de 6,3% de leurs bénéfices. Et c’est la clé.

Pour le premier semestre de 2019, les résultats sont en territoire négatif par rapport à une hausse de 23% au premier semestre de 2018. Et les prévisions de résultats du troisième trimestre prévoient une nouvelle baisse de 4,3% en rythme annuel…