La guerre commerciale Etats-Unis/Chine ne date pas du président Trump – mais il est prêt à la mener jusqu’au bout… et au-delà.

Etudions d’un peu plus près la guerre commerciale contre la Chine déclenchée par le président Trump en janvier 2018.

Précision importante : nous soulignerons que, même si les Etats-Unis ont agi pour la première fois en 2018, la guerre commerciale a véritablement commencé en 2001, lorsque la Chine a intégré l’Organisation mondiale du commerce puis s’est employée à en violer toutes les règles et à ignorer les injonctions que lui adressait l’organisation pour qu’elle cesse.

Dans ce sens, l’année 2018 marque le début de la riposte américaine, et non le début de la guerre. Surtout, il est crucial que les investisseurs comprennent que cette guerre commerciale ne se limite pas au commerce.

Elle s’inscrit dans une lutte bien plus vaste faisant intervenir la suprématie militaire, l’hégémonie régionale et l’idéologie versus l’humanisme. Cette nouvelle lutte promet d’être plus étendue et peut-être plus longue que la guerre froide, que les Etats-Unis ont remportée face à l’URSS en 1991.

Les investisseurs et les marchés ne sont pas invulnérables aux incertitudes et aux coûts que va générer cette nouvelle guerre.

Le principal ennemi

« Le principal ennemi » est une expression utilisée par les agents de la CIA pour décrire leurs adversaires du KGB à l’époque où les Etats-Unis et l’Union soviétique luttaient espion contre espion dans les rues de Moscou et sur les champs de bataille du monde entier durant les dix dernières années de la guerre froide. Elle s’inspirait d’une expression similaire, originaire du KGB, et que l’on pourrait traduire par « le principal adversaire ».

Le but était le même. Les deux camps savaient qu’ils livraient un combat existentiel entre la liberté et le communisme. L’un des camps remporterait la victoire. D’autres luttes, y compris la guerre, pouvaient surgir dans le monde entier, mais la confrontation entre les Etats-Unis et les Soviétiques était la seule qui comptait réellement, à la fin.

Aujourd’hui, le principal ennemi est la Chine. Il est crucial que les investisseurs comprennent que le conflit grandissant avec la Chine ne se limite pas à une impasse temporaire concernant les questions d’échanges commerciaux ou de propriété intellectuelle (bien que ce soient des sujets importants en soi).

Le conflit n’est pas une gesticulation politique, il est réel et mortel. Tout comme avec la Russie, le conflit entre les Etats-Unis et la Chine durera des dizaines d’années et il est existentiel. L’un des deux camps en sortira victorieux. Les intérêts des entreprises américaines et leurs bénéfices seront subordonnés à des objectifs plus larges visant à contenir les ambitions hégémoniques de la Chine et son pouvoir de domination sur les technologies du XXIe siècle.

Les investisseurs qui ont mal interprété la profondeur de ce conflit risquent d’essuyer des pertes financières à mesure que des sociétés comme Apple déplaceront les chaînes d’approvisionnement, et que Google aura l’interdiction d’aider la Chine à pratiquer ses tactiques de surveillance sur internet.

Les entreprises américaines ne prospèreront plus dans un contexte où les intérêts liés à la sécurité nationale en souffrent.

Tout a (re)commencé par les machines à laver

[…] La réponse américaine à des décennies d’infractions chinoises aux règles du commerce international a débuté en janvier 2018, lorsque le président Trump a instauré des tarifs douaniers sur les importations de panneaux solaires et de machines à laver.

Si ces tarifs douaniers ont touché plus de pays que la Chine (la Corée du Sud est un grand exportateur d’électroménager, et le Canada de panneaux solaires), ils visaient clairement la Chine et représentaient le premier round de quelque chose qui allait bien au-delà. D’autres tarifs douaniers n’ont pas tardé à être appliqués.

Alors que Wall Street pensait à tort que la guerre commerciale serait brève et une sorte de gesticulation, Trump a décidé d’appliquer de nouveaux tarifs de 10% à 25% sur 250 Mds$ d’importations chinoises (environ la moitié des exportations chinoises vers les Etats-Unis) entre les mois de juillet et de septembre 2018.

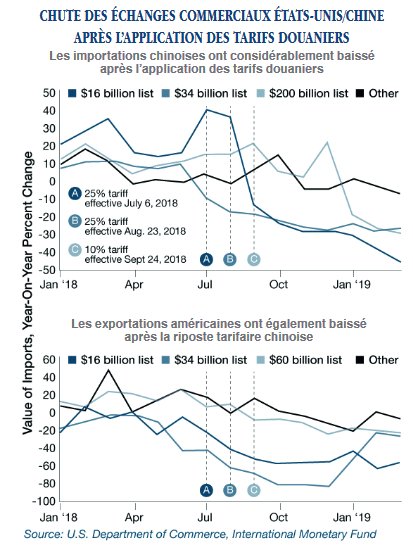

Le graphique ci-après indique que l’effet des tarifs douaniers de Trump sur les importations américaines provenant de Chine a été immédiat et extrêmement concret. Les principaux points d’impact sont les 25% de droits de douane imposés sur 34 Mds$ d’importations avec prise d’effet au 6 juillet 2018, les 25% de droits de douanes imposés à une autre tranche de 16 Mds$ d’importations, avec prise d’effet au 6 juillet 2018 et des droits de douane de 10% sur 200 Mds$ d’importation avec prise d’effet au 24 septembre 2018.

Ce total de 250 Mds$ de produits soumis à des droits de douane représente environ la moitié de la totalité des importations américaines provenant de Chine, sur un an. Et le graphique montre clairement que la valeur totale des importations appartenant aux catégories concernées a chuté entre 28% et 45%, en moins de huit mois. Cela reflète une contraction dans les échanges bilatéraux.

Trump envisage désormais des droits de douane de 25% sur l’autre moitié de 250 Mds$ d’importations américaines provenant de Chine. Ainsi, la totalité des produits chinois importés aux Etats-Unis serait soumise à ces droits de douane.

Au travers de la progression de ces tarifs douaniers (et des ripostes tarifaires chinoises sur les produits américains, entre autres mesures), Wall Street a continué de raconter qu’un « accord » était « dans les tuyaux » et que la guerre commerciale serait rapidement terminée.

Est-ce bien le cas ? Nous le verrons dès demain.