Le château de carte peut tenir debout encore un temps… tant que personne ne se met à souffler dessus.

Personne n’en parle, mais les pertes comptables dans les portefeuilles des banques centrales, des banques commerciales, des assureurs, et des institutions financières diverses sont colossales : tout est faux, tout est bidon. Tout est caché !

Quant aux dérivés, tout est imaginaire, fictif. La pyramide ne tient que sur un nuage. Un nuage qui peut être crevé par le hasard à chaque instant.

Le mensonge est collectif, c’est la raison pour laquelle le système devenu non solvable peut se permettre de durer malgré ses pertes : elles sont cachées et en plus personne n’en parle.

Une connivence planétaire

Quand elles ont été extériorisées en septembre dernier au Royaume-Uni ou en mars dernier avec la débâcle des banques régionales américaines, la Fed, la BoE et les Trésors publics ont fait la « soudure ». Ils ont en fait créé de la monnaie et fait garantir les fausses valeurs par les agences et le tour a été joué.

Une gigantesque complicité permet de « tenir ». Mais qu’est-ce que cela signifie ?

Cela signifie que ces pertes potentielles, non extériorisées ont pour contreparties – elles aussi potentielles – des créations colossales de liquidités, de fausse monnaie, soit par les banques centrales soit par leurs agences ou encore les Trésors publics !

Et les banques centrales ont construit une chaîne du bonheur entre elles pour soutenir les fausses valeurs, chacune achetant les dettes des autres. Le système se soutient par la cavalerie, c’est-à-dire que le Japon achète les actifs américains et britanniques, la BCE achète les actifs américains etc. en chaîne… je te passe le poivre, tu me passes le sel. Tout le monde accroît ses « réserves » !

Ah les braves gens !

Il y a des secteurs où l’on voit ces pertes, comme l’immobilier privé ou commercial, et il y a des secteurs où l’on ne les voit pas. Les uns qui ont pris en compte ces pertes sont à leur juste prix, les autres qui les cachent ne sont pas à leur juste prix.

Tout est fragile, car nul ne peut prévoir l’événement qui déclencherait la découverte du pot aux roses. Ce peut être n’importe quoi : la hausse du pétrole, un hiver terrible, la défaite du bloc occidental en Ukraine, une nouvelle épidémie, la destitution de Biden… tout est possible.

Des valeurs invendables

La hausse des taux détruit les valeurs des actifs qui sont au bilan des institutions, mais comme il est admis que tout puisse être faux, tout le monde s’en fiche.

Jusqu’au jour où…

En 1929, cela se produisit quand J. P. Morgan, qui soutenait le marché boursier, a cessé de le faire.

C’est un monde Potemkine, de pure façade. Et il ne concerne pas que les Japonais : allez voir du côté des Allemands, par exemple.

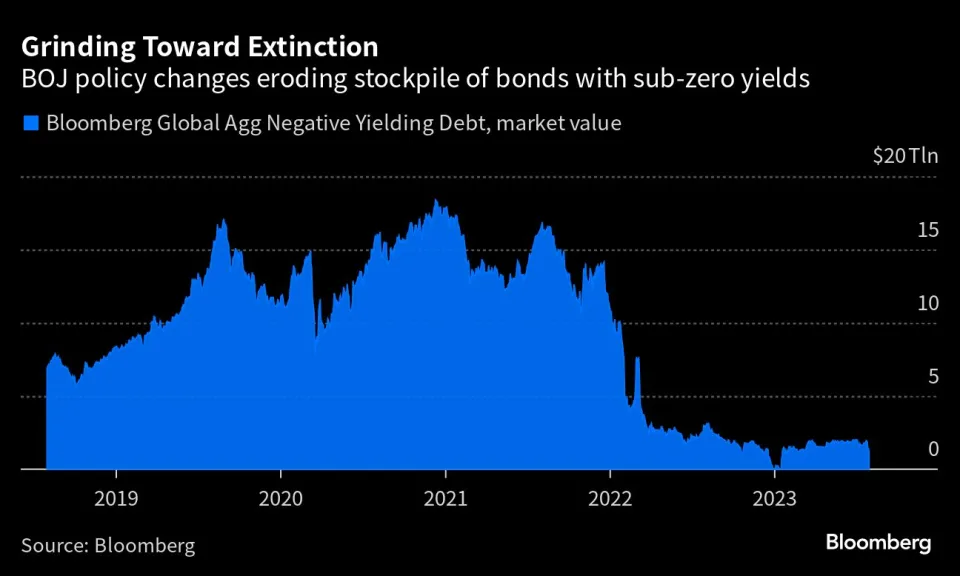

Le stock mondial de dettes à rendement négatif semble se diriger vers l’extinction alors que la Banque du Japon assouplit son contrôle rigide du marché obligataire.

Quand les taux montent, les détenteurs de titres qui offrent des rendements inférieurs voient leur portefeuille se dévaloriser et devenir invendable. Ils ne détiennent plus des valeurs « mobilières ».

On a monté la fiction qu’ils détiennent ce portefeuille jusqu’à maturité et donc que, dans 15 ans par exemple, ils n’enregistreront pas de perte nominale. Mais dans la réalité est que, dans 15 ans, ce sera de la monnaie de singe !

Le stock mondial d’obligations où les investisseurs reçoivent des rendements inférieurs à zéro est tombé à 1 300 Mds$ de dollars lundi dernier, lorsque les rendements des obligations japonaises à deux ans ont dépassé la barre de 0% pour la première fois depuis janvier. C’est le mois où le maximum a été détruit en une seule journée.

La valeur de marché des obligations à rendement négatif telle que mesurée par Bloomberg a culminé à 18 400 Mds$ dollars fin 2020 et a diminué de plus de 600 milliards de dollars en seulement trois séances boursières, fin juillet.

La BOJ a décidé de permettre aux rendements à 10 ans de monter jusqu’à 1%, incitant de nombreux investisseurs à doubler les paris sur le fait que la banque centrale est sur le point de démanteler l’expérience la plus audacieuse au monde avec une politique monétaire ultra-laxiste.

Les 47 obligations de la jauge mondiale des obligations de Bloomberg qui avaient des rendements négatifs lundi sont des obligations du gouvernement japonais, la plus longue d’entre elles arrivant à échéance en juin 2026.

La dévalorisation comme destin

Par ailleurs, l’agence de notation Fitch a dégradé cette semaine la note de la dette américaine. Est-ce grave ? Oui et non : les personnes de simple bon sens savent que les Etats-Unis ont la planche à billets qui leur permet de fabriquer des dollars sans limites donc, même s’ils sont insolvables depuis longtemps, ils pourront toujours honorer leur dette en monnaie de singe.

Tant que le dollar aura cours forcé c’est-à-dire tant que le système mondial restera ce qu’il est et qu’il n’y aura pas de véritable alternative. Même la Chine, dans le système actuel est obligée d’accumuler des dollars, même si c’est de moins en moins.

Il n’y a pas d’alternative. L’euro n’est pas une alternative, c’est un sous-dollar… et le yuan n’en est pas une non plus, bien sûr !

La vérité est que le papier, les monnaies, et même tout ce qui est libellé en monnaie, constitue des médiocres réserves de valeur. C’est ce qu’avait expliqué Yellen du temps de son mandat à la Fed et elle avait bien sûr raison. Tout est destiné à être ruiné, dévalorisé. Mais, comme personne ne sait quand, il faut continuer participer à la grande fête. Tant que la musique joue, il faut danser. Sans oublier que les monnaies, les papiers, c’est comme les civilisations, c’est mortel.

L’attrait des papiers n’est maintenu que par la performance Ponzi c’est-à-dire la plus-value que les vendeurs font sur les nouveaux acquéreurs ; esprit de jeu et espoirs de gain spéculatif.

Bref, cet attrait n’est maintenu que parce les grands joueurs, la « smart money », sait que la création monétaire est inéluctable pour empêcher l’effondrement. Ils savent aussi qu’il est trop tôt pour commencer à changer d’instrument pour parquer sa richesse.

Tout le monde s’en fiche

Le dollar reste la pierre angulaire du système et rien que cela fait qu’il bénéfice d’une demande. Comme les bons du Trésor sont une forme du dollar, une réserve de dollars et de liquidités, ces obligations bénéficient de cette demande – j’ajouterai même coûte que coûte.

La Chine a choisi d’employer ses réserves de dollars de façon dynamique, économiquement et politiquement active, avec ses initiatives d’investissements directs à l’étranger et ses nouvelles routes de la soie. C’est le mieux qu’elle puisse faire pour protéger ses excédents.

Il y a une sorte de consensus connivent pour encore parler de solvabilité alors que tout repose sur le caractère non remboursable des dettes émises. On raisonne toujours implicitement comme si elles étaient « roulées », c’est-à-dire reportées dans le temps, refinancées.

Avez-vous cependant remarqué que l’on se ne préoccupe même plus de savoir qui achète les dettes américaines ? Même si le reste du monde en accumule relativement de moins en moins, tout le monde s’en fiche, car il est compris que ces dettes seront monétisées s’il le faut, et que ce sera sans conséquence.

Le système au fil du temps déroule sa vraie nature et révèle son cynisme.

La question de la résilience économique n’est cependant pas sans intérêt, car elle peut influencer les choix dans une certaine mesure par le biais des taux relatifs et des changes. Par exemple, si l’économie européenne n’avait pas été sabotée au début de la guerre par la politique de sanctions à l’égard de la Russie, les perspectives de l’UE auraient été meilleures et cela aurait pu influencer les flux de capitaux, les taux, les changes et le financement des déficits américains.

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]