Les ratios clés indiquent tous des temps difficiles à venir – et c’est particulièrement vrai pour la France, où les politiques nuisibles vont sans doute se poursuivre.

Les autorités sont pour l’instant focalisées sur les aspects offre et demande de nos économies. Cela, c’est l’aspect activité à court terme.

Redresser cette activité en distribuant de la monnaie tombée du ciel, du crédit gratuit, et en creusant les déficits budgétaires permet, grâce au multiplicateur keynésien, de limiter les dégâts.

Mais le court terme n’a qu’un temps ; il ne dure pas, même s’il y a des crétins qui croient que le long terme n’est qu’une somme de courts termes.

Sur le long terme, ce qui compte pour rétablir la croissance, ce sont deux choses qui en fait n’en font qu’une : la profitabilité et l’investissement.

La croissance vraie, auto-entretenue, s’enclenche quand la profitabilité est jugée satisfaisante et qu’elle déclenche des dépenses d’investissement – lesquelles créent de l’embauche et permettent de distribuer des revenus.

Contraction(s)

Andrew Kenningham, économiste en chef pour l’Europe chez Capital Economics, a prévu que les investissements des entreprises de la Zone euro chuteraient de 24% sur un an en 2020, contribuant à une contraction prévue de plus de 10% du PIB.

Au premier trimestre, la France a enregistré sa plus forte contraction de la formation brute de capital fixe – une mesure de l’investissement privé et public – jamais enregistrée.

La contraction de l’Espagne a également atteint des niveaux presque records, selon les données préliminaires de leurs bureaux nationaux de statistique.

En Europe, les fabricants de biens d’investissement – ceux utilisés comme intrants pour la production d’autres biens et services, tels que des machines, des camions et des équipements – ont été les plus touchés par l’activité, selon les données officielles.

En Allemagne, la production de biens d’investissement a chuté de 17% en mars par rapport au mois précédent, soit plus du double de la baisse de la production de biens de consommation.

La France et l’Espagne ont enregistré des différences encore plus importantes.

Une faible rentabilité et une dette croissante sont les deux causes du marasme européen. La faible croissance de l’investissement productif, des revenus réels et du commerce dans lesquels l’Europe est enfermée depuis la dernière décennie n’ont pas d’autre origine : faible profitabilité et faible taux d’investissement.

Un potentiel de croissance ultra-bas

Les bureaux d’études sont en train d’abaisser encore les estimations du potentiel de croissance à long terme des économies européennes, on va descendre sous les 1%.

Autant dire que les tensions sur la répartition des revenus vont être fortes et peu propices à la confiance. On comprend que Macron renforce les lois pour réprimer par la force la crise sociale future.

Rien ne va s’arranger avec la crise : les dettes explosent, les gouvernements s’opposent plus ou moins aux licenciements et aux faillites car ils ont peur, les zombies se multiplient.

La politique empêche d’ajuster les économies et sur des corps sociaux malades comme les nôtres, il y a peu de chances que l’on puisse faire/demander l’effort de remettre l’appareil de production européen en ordre de marche.

Dans la pandémie, les gouvernements et les banques centrales paniquent, ils doublent les politiques de Gribouille, soutenues par un chœur d’approbation des keynésiens de différentes teintes (TMM & co.), dans l’espoir injustifié que cela réussira à relancer les économies après les verrouillages.

Des simplets comme Bruno Le Maire vont jusqu’à prétendre que la croissance permettra de payer les dettes et d’éviter les hausses d’impôts !

Un scénario improbable

Le scénario des bien-pensants a peu de chance de se produire car le moteur des économies c’est la rentabilité… et la rentabilité restera faible tandis que les dettes augmenteront, alimentées par l’énorme expansion du crédit.

Les économies européennes resteront déprimées, et seront même éventuellement victimes d’une hausse de l’inflation, de sorte que cette nouvelle jambe de dépression se transformera en stagflation.

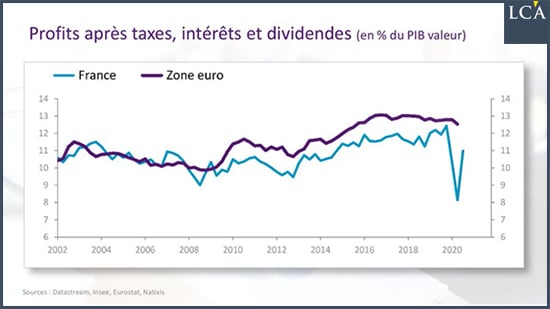

Une nouvelle fois, un graphique qui résume la crise : le taux de profit en pourcentage du PIB. Remarquez la baisse – une baisse encore plus prononcée en France.

En fait, la tendance à la chute du taux de profit est nette depuis le début des années 60/70. Cela a rendu nécessaire le lancement du néo-libéralisme comme frein à la chute des profits à cette époque.

Le graphique ci-dessus est très généreux… et il donne une mauvaise image de la situation du système européen. La situation réelle est bien pire !

En effet le ratio capital/PIB monte, monte, monte. Il faut engager de plus en plus de capital pour obtenir un euro de PIB. La composition organique du système s’accroît mais en plus, la masse de capital fictif s’envole avec la crise qui gonfle les marchés boursiers.

Le coût en capital productif et fictif, c’est-à-dire le boulet à traîner pour obtenir un point de croissance du PIB s’alourdit, ce qui par conséquent fait ressortir un effondrement de la profitabilité réelle : en d’autres termes, la profitabilité calculée comme ratio du profit divisé par la masse de capital qui prétend se l’attribuer.

Ce qui nous attend

Selon toute probabilité, compte tenu de ses soutiens et de ce qu’il leur doit, Macron va tenter de poursuivre/reprendre la politique qu’il mène depuis le début de son mandat :

– baisser les salaires en réel ;

– confisquer les gains de productivité ;

– rompre le contrat social ;

– obtenir une hausse des prix plus forte qui rogne le pouvoir d’achat ;

– détruire les revenus de transfert, les retraites, les soins de santé, d’éducation ;

– renforcer l’immigration qui pèse sur les bas salaires ;

– spolier l’épargne et faire en sorte qu’elle ne soit plus rémunérée ;

– faire venir l’épargne des pauvres en Bourse ;

– rester encore plus dépendant de l’Allemagne.

Comme disait la célèbre journaliste Geneviève Tabouis, attendez-vous à savoir… que les années à venir, au-delà de 2022, seront encore plus sombres.

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]