Les marchés se remettent grâce aux promesses des autorités de baisser les taux. Est-ce vraiment la solution miracle ?

La chute des marchés a été enrayée par les déclarations maintenant très fermes et claires des autorités monétaires : ces dernières sont prêtes à baisser les taux.

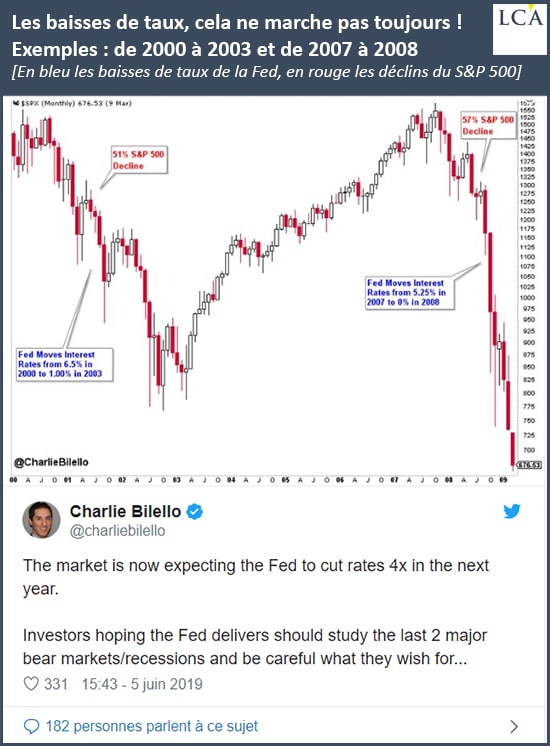

Les marchés pensent que cela se fera sous peu et nous sommes de cet avis. La baisse va être rapide et forte, on arrivera vite à zéro.

La question n’est donc plus sur la réaction des autorités aux risques de ralentissement économique et au risque de baisse boursière ; elle est désormais triple :

- Est-ce que les baisses de taux vont stabiliser les marchés durablement, au-delà de l’effet d’annonce ?

- Est-ce que les baisses de taux vont être efficaces économiquement, au niveau de la demande ?

- Est-ce que les baisses de taux vont changer la situation au regard des perturbations sur la disponibilité des dollars hors des USA ?

« Le marché s’attend désormais à ce que la Fed baisse quatre fois ses taux sur l’année qui vient. Les investisseurs qui espèrent que la Fed s’exécutera devraient étudier les deux derniers marchés baissiers/récessions majeurs et faire attention aux souhaits qu’ils expriment… »

Les réponses à ces questions ne sont connues de personne et surtout pas des autorités : elles pilotent à vue et elles sont aveugles.

En novembre, elles se sont laissé aveugler par les chiffres de l’emploi, elles croyaient au manque de main d’œuvre ! Elles augmentaient les taux !

Ensuite, en décembre, elles ont fait volte-face, croyant que les hausses de taux devaient marquer « une pause temporaire ».

Et voilà qu’en mai, la pause n’est plus temporaire, elle est définitive. Le cycle de hausse est terminé.

C’est tout et n’importe quoi. On parle à nouveau des limites du zéro pour les taux, des taux négatifs, de mesures non-conventionnelles.

Par ailleurs, les études les plus sérieuses montrent que les marchés ne réagissent pas toujours comme voulu aux baisses de taux. Tout dépend de l’état d’esprit des opérateurs et investisseurs.

Si leur état d’esprit reste spéculatif, les marchés montent. S’ils ont peur, en revanche, ils veulent du cash ou des fonds d’Etat et les marchés chutent. Ce sont les humeurs qui décident.

Une chose cependant est certaine : il n’y pas 5% de potentiel de baisse des taux car on n’a pas pu reconstituer l’arsenal. On est à moins de 3% de potentiel, avec le doute qui s’installe sur la capacité des banques centrales à gérer la situation.

Personne ne peut prédire l’avenir, il est incertain, inconnu, c’est l’aventure. Ce que l’on peut dire, c’est que les conditions pour une grave détérioration de la situation sont réunies et, comme le dit John Hussman, « une fenêtre, une trappe d’instabilité est ouverte ».

Pour le moment, notons que le mythe ou l’espoir – comme on veut – d’une amélioration économique au second semestre tient ; on ne peut rien dire de plus.