Le budget 2025 présenté par Michel Barnier n’est-il qu’une répétition des erreurs passées ?

Le budget 2025 concocté par Michel Barnier est similaire à tous ceux qui le précèdent : des économies dérisoires, une fiscalité vengeresse et destructrice de richesse, aucune remise en cause des dépenses existantes.

Pour ceux qui voudraient des détails sur les entourloupes budgétaires, sauce Barnier, je vous conseille cet article bien documenté et chiffré.

Pour ceux qui nous gouvernent, une économie n’est pas une diminution des dépenses, mais une augmentation moindre des dépenses. Ce gouvernement a même classé en baisse des dépenses des suppressions d’exonération de charges sociales patronales.

Pourtant, ce devrait être clair : tout ce que l’honnête citoyen paye en plus = hausse d’impôts.

Les premières discussions parlementaires illustrent le piètre niveau de nos élus dénonçant pour la plupart une amère austérité. Une mention spéciale, toutefois, pour le député RN qui suggère de supprimer le dispendieux statut d’intermittent du spectacle.

Baisse de demande de voitures : besoin de dette !

Le chef de Stellantis, Carlos Tavares, garde le cap de production, pour le moment, dans l’électrique. Pourtant, les voitures à batteries manquent de demande chez les consommateurs.

Le PDG veut le maintien des quotas – et ainsi des amendes en cas de manquement – de ventes de voitures à batteries.

Il propose une solution : la création de subventions !

Il explique au gouvernement italien, selon la citation de L’Automobile :

« Pourquoi nous ne vendons pas de voitures électriques en Italie ? Elles coûtent trop cher. Nous devons les rendre accessibles à travers des incitations et des subventions. Comment ? C’est une décision qui vous appartient. Pour soutenir la demande, il faut d’importantes incitations, sinon nous ne réussirons pas. »

L’élimination d’activités – la construction de voitures à moteurs – entraîne une perte de l’offre… et ainsi du pouvoir d’achat des particuliers.

La solution de M. Tavares montre la mentalité chez beaucoup de dirigeants d’entreprises ou planificateurs : la dépense du gouvernement offre la solution !

Institut Molinari : plus de dette, en solution aux déficits !

La présidente de l’Institut économique Molinari – en principe du côté du libéralisme – propose une hausse de la dette du gouvernement dans l’immédiat, dans l’intérêt d’une baisse des déficits à l’avenir.

Dans une tribune pour Les Echos, elle propose la capitalisation des promesses du gouvernement aux fonctionnaires, et salariés du privé. Elle rappelle que le gouvernement distribue et dépense autour de 1 500 milliards d’euros par an, et que 300 milliards d’euros vont aux pensions de retraite.

Avec une capitalisation, le gouvernement met de côté de l’argent dans des actifs (obligations, actions, ou parts de start-ups par exemple), puis tire profit de l’évolution de la valeur des actifs pour les distributions aux retraités.

Le plan requiert une source de fonds au départ : la dette.

Elle écrit :

« L’Etat économiserait des dizaines de milliards par an s’il provisionnait les retraites de ses employés… Cela permettrait à terme de réduire les déficits structurels tout en créant les conditions d’une meilleure compétitivité. »

L’autrice fait la distinction entre la dette pour la capitalisation d’un fonds de retraite – pour le financement des pensions à l’avenir – et les déficits.

Elle écrit :

« Il est grand temps que nos dirigeants réapprennent la différence entre la bonne dette et la mauvaise et qu’ils se réapproprient les risques systémiques. Un Etat stratège engagerait ce sujet au niveau de l’Union européenne, car nous ne sommes pas les seuls à avoir besoin de nous endetter pour faire des économies durables. »

Le projet crée beaucoup plus de dette, puis met l’épargne des particuliers entre les mains des dirigeants.

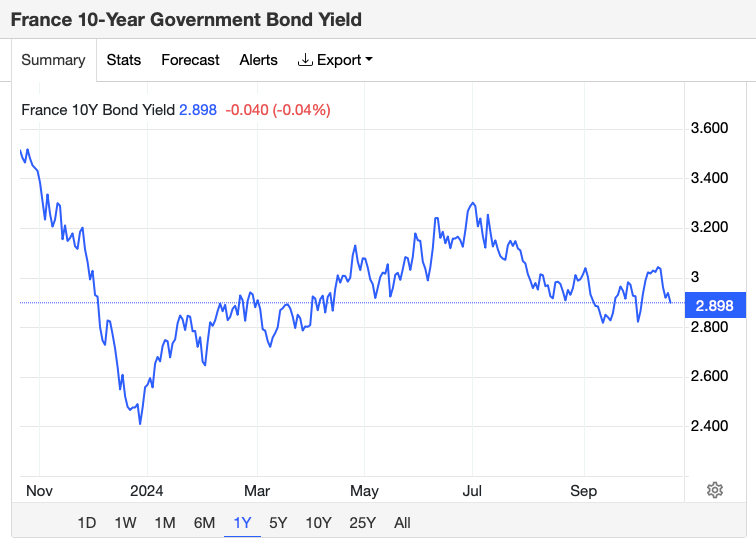

Le marché obligataire encore assoupi, mais…

Nous vous proposons de regarder le thermomètre de l’inquiétude des investisseurs étrangers qui achètent la dette française.

Plus le taux monte, plus c’est inquiétant.

Evolution du rendement de l’emprunt d’Etat français à 10 ans

Jusqu’ici tout va bien, et les bond vigilantes, les anges gardiens du marché obligataire, semblent n’avoir aucun sujet d’inquiétude vis-à-vis de la dette française.

Cependant, trois autres signaux doivent ne pas être négligés, même s’ils sont de second ordre.

- L’écart de taux entre les différents pays européens.

- Le comportement des rendements obligataires américains.

- Les différences d’inflation (hausse des prix à la consommation) et de croissance entre l’Europe et les Etats-Unis.

Le Portugal et l’Espagne empruntent pour moins cher que nous (respectivement 2,617 et 2,873). Nous nous rapprochons de l’Italie (3,355) dont la trajectoire budgétaire est meilleure et la balance commerciale est positive. Contrairement à nous, l’Italie exporte plus qu’elle n’importe. Clairement, la France devient pour les investisseurs un pays du sud de l’Europe, plus risqué que les pays du nord. C’est actuellement le pays du sud de l’Europe à la trajectoire budgétaire la plus inquiétante.

Malgré la baisse des taux directeurs de la Réserve fédérale du 18 septembre dernier, le rendement du 10 ans américains a remonté.

En principe, dans le système monétaire actuel, après toute baisse de taux directeur de la part d’une banque centrale, on attend une baisse générale des taux à plus long terme. Cela n’a pas été le cas aux Etats-Unis. Pourquoi ? Parce que, selon les spécialistes, les anticipations de hausse de prix se sont relevées à 2,33% en moyenne durant 10 ans.

Cette réaction américaine pourrait signifier qu’une baisse de taux de la Banque centrale européenne pourrait être sans effet sur le marché obligataire en euro.

Enfin, les Etats-Unis affichent 3% de croissance et 2,4% d’inflation. L’Europe, 0,2% de croissance avec 1,7% d’inflation. Pour un fonds de pension, mieux vaut placer son argent à 4,09% en dollar dans un pays un peu plus dynamique qu’à 3% en euro. Certes, les Etats-Unis sont eux aussi minés par l’interventionnisme, mais à un stade moins avancé que l’Europe. La richesse par habitant y est supérieure et le secteur privé plus important.

Si le marché obligataire se retourne rapidement, cette fois, les rachats d’obligations par les banques centrales ne suffiront peut-être plus à calmer les choses.

L’or toujours haussier malgré l’absence des investisseurs privés

Enfin, dernier symptôme d’une crise monétaire qui couve, toutes les devises chutent par rapport à l’or.

Sur 12 mois, l’or s’est apprécié de :

- 36,74% en euro ;

- 31,11% en livre ;

- 40,02% en dollar ;

- 34,70% en franc suisse ;

- 41,54% en dollar canadien ;

- 36,67% en couronne danoise ;

- 35,23% en couronne suédoise ;

- 36,90% en leu roumain ;

- 39,14% en rouble ;

- 42,38% en forint hongrois ;

- 36,41% en yuan chinois.

Je vous fais grâce du peso, du bolivar, etc. Pas une monnaie n’est un refuge. Aucune ne résiste à l’or.

Cette baisse des devises face à l’or n’est pas le fait d’investisseurs privés (particuliers ou fonds de pension) qui chercheraient à préserver du pouvoir d’achat. Elle est pour le moment le résultat d’achats d’or du secteur officiel (banques centrales).

Nous sommes face à la montée de la défiance, envers les plus grands acteurs d’un système de monnaies fiduciaires qui est en train d’échapper à tout contrôle.

Par conséquent, nous ne sommes pas face à une bulle spéculative et il n’est pas trop tard pour agir à titre individuel, en achetant de l’or.

[NDLR : Retrouvez plus d’analyses sans concession – et des recommandations concrètes qui vous aideront à protéger votre épargne et votre niveau de vie : cliquez ici pour en savoir plus.]