L’indice Dow Jones a baissé de 21%. Pour rattraper le sommet de décembre 2021, le Dow Jones devrait dépasser les 48 000 points.

« Il va falloir faire des concessions. » – Le FMI mettant en garde les Etats-Unis contre l’augmentation de leur dette.

« Les actions baissent. Les taux d’intérêt augmentent. » Tel était notre message à l’automne 2020. Au milieu des feuilles qui tombaient et de la morosité générale provoquée par l’épidémie de COVID, nous pensions que la tendance principale avait changé.

La musique, les feuilles, les vies… il y a des schémas qui se répètent dans tous les domaines. Une seule hirondelle ne fait pas un été. Mais gardez un oeil sur le troupeau et vous verrez les saisons se succéder. Ici, en Europe, elles migrent vers l’Afrique en hiver, puis reviennent au printemps.

De même, les transactions boursières semblent ne suivre aucune logique. Un programme d’intelligence artificielle peut peut-être y trouver un sens, mais pas nous. Mais sous la surface, se trouve un long modèle qui persiste pendant des décennies.

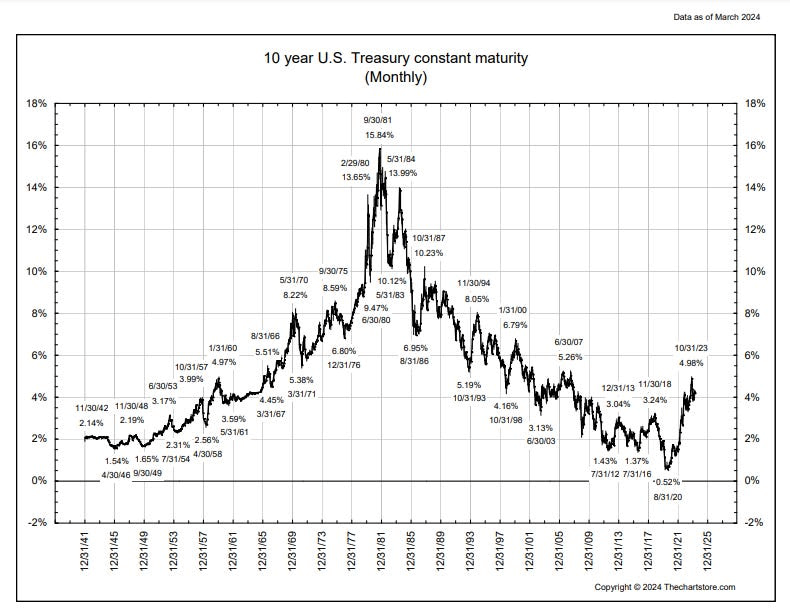

Source : www.thechartstore.com

En juillet 2020, après 40 ans, le cycle des taux d’intérêt a finalement touché le fond. L’obligation du Trésor américain à 10 ans ne rapportait alors que 52 points de base (0,52%), soit le taux le plus bas depuis 500 ans. Nous avions prédit l’évidence : les taux d’intérêt allaient augmenter !

Et si les taux augmentaient, les actions chuteraient. Un an et demi plus tard, c’est ce qui s’est passé.

Depuis, rien ne nous permet de penser que la tendance principale ne se poursuivra pas : baisse des actions (corrigée de l’inflation), hausse des taux d’intérêt. Aujourd’hui, le taux d’intérêt moyen sur les obligations du Trésor américain est proche de 5%. Le Dow Jones a perdu 21% par rapport à l’or. Pour rattraper le sommet de décembre 2021, en termes réels, le Dow Jones devrait dépasser les 48 000 points.

Mégapolitique

Parallèlement, les affaires politiques suivent elles aussi des schémas. Il est parfois difficile de faire le lien entre la finance et la politique (un domaine que nous appelons la mégapolitique). Mais les records atteints par les actions en 2021 et les obligations en 2020 sont clairement le fruit des politiques gouvernementales. Deux politiques clés – la dette et la guerre – ont permis au Dow Jones de dépasser les 36 000 points et aux rendements obligataires d’être inférieurs à 1% (chiffre nettement négatif une fois corrigé de l’inflation).

Les stimuli, les guerres et les dettes ont augmenté, tout comme les prix à la consommation. Puis l’inflation a contraint la Fed à abandonner son soutien aux marchés boursiers et obligataires. Les actions ont chuté. Les obligations ont également chuté (les rendements ont augmenté). Sur le marché des actions, les dégâts ont été importants, mais ils ont ensuite été camouflés par l’inflation.

En 2023, les prix à Wall Street ont augmenté… même si, corrigés de l’inflation, ils étaient encore bien inférieurs à leur niveau de décembre 2021. Les obligations ont subi la pire liquidation jamais enregistrée.

Mais l’impact de la chute du marché obligataire ne s’est pas encore fait sentir dans son intégralité. Les fonds de pension, les compagnies d’assurance et les banques détiennent des milliards d’obligations du gouvernement américain. Nombre d’entre eux ont été obligés d’acheter des obligations en tant que formes « sûres » de réserves de capital. Lorsque les obligations ont perdu de leur valeur, leurs propriétaires les ont conservées… en les comptant à leur valeur nominale, en s’engageant à les conserver jusqu’à l’échéance et en prétendant qu’ils ne perdraient pas d’argent.

C’est la raison pour laquelle on parle tant d’abaisser les taux d’intérêt dès que possible. Il n’y a rien d’intrinsèquement positif dans la baisse des taux d’intérêt. Les gens paient des intérêts. Mais ils reçoivent aussi des intérêts sur leur épargne. Les taux d’intérêt ne sont que des informations.

Mais les principaux acteurs de notre système financier – les banques, Wall Street et le gouvernement fédéral – sont tous d’importants propriétaires et vendeurs d’obligations américaines. Et 7,6 billions de dollars d’obligations américaines existantes arrivent à échéance cette année. Elles doivent être refinancées. Il en va de même pour les déficits actuels, ce qui porte la charge financière totale à près de 10 000 milliards de dollars.

Les vendeurs et les refinanceurs d’obligations (les emprunteurs) veulent des taux d’intérêt plus bas. Pourtant, le volume de leurs emprunts fait naturellement grimper les taux d’intérêt.

Lorsque les taux d’intérêt augmentent, non seulement il leur est plus difficile d’emprunter davantage d’argent, mais la valeur des obligations qu’ils détiennent diminue également. Les banques détiendraient plus de 600 milliards de dollars de pertes non réalisées sur leurs portefeuilles d’obligations.

Les autorités fédérales elles-mêmes – y compris la Fed – sont les principaux détenteurs de la dette du Trésor américain. La dette totale des Etats-Unis s’élève aujourd’hui à plus de 34 000 milliards de dollars. Environ 25 000 milliards de dollars sont entre les mains du public. Le reste, soit 9 000 milliards de dollars, est détenu par les agences gouvernementales américaines.

L’écrasement de la Sécurité sociale

Le compte fiduciaire de la Sécurité sociale, par exemple, contient environ 2 800 milliards de dollars d’obligations américaines. Comme ces obligations perdent de la valeur à cause de l’inflation, la sécurité sociale est étranglée des deux côtés à la fois. Ses sorties – les paiements aux retraités – sont ajustées à l’inflation, mais ses obligations du Trésor ne le sont pas. Les autorités fédérales doivent alors trouver plus d’argent pour couvrir le déficit de leurs réserves. Pour ce faire, il faut emprunter davantage, ce qui fait grimper les taux d’intérêt.

Pendant ce temps, de plus en plus de personnes partent à la retraite… ce qui accroît la pression sur les finances publiques américaines. Les retraités dépensent. Ils dépendent de la Sécurité sociale et de l’Obamacare.

Ce schéma de politiques fiscales et monétaires suit les tendances primaires des marchés. Les politiques de la Fed – notamment les taux d’intérêt extrêmement bas – ont fait grimper les marchés boursiers et obligataires à des niveaux extrêmement élevés. Aujourd’hui, au cours des prochaines décennies, leurs politiques – la guerre et la dette – les pousseront probablement à des niveaux extrêmement bas.