Nombreux sont ceux qui prévoient un boom économique retentissant une fois la pandémie derrière nous. Plusieurs éléments vont à l’encontre de cette hypothèse (sans oublier que les années folles se sont soldées par le krach de 1929)…

Les dernières données sur la reprise économique en Chine et aux Etats-Unis suggèrent que ces deux économies devraient être de retour ou au-dessus des niveaux de production nationale d’avant la pandémie d’ici la fin de cette année.

Cela a conduit de nombreux observateurs à penser que la crise liée à la pandémie pourrait être rapidement inversée, voire se transformer en boom.

Les marchés financiers, dans une certaine mesure – à l’exception de certains déflationnistes invétérés – retiennent cette hypothèse d’une sorte de période « ronflante », un peu comme celle qui a été connue dans les années 20. Des « années folles » dont je vous rappelle au passage qu’elles ont été clôturées par 1929…

Les gourous qui annoncent une inflation galopante font sans le dire le même pari, car pour avoir une inflation débridée, il faut bien qu’il y ait de la demande et de l’activité.

Des keynésiens comme Larry Summers et Paul Krugman ont déjà fait valoir que l’économie américaine rebondirait rapidement parce que la crise du Covid ressemblait à une « fermeture de sites touristiques dans les stations de vacances pendant l’hiver ». Une fois l’été venu, les entreprises de services rouvrent et les économies bondissent à nouveau à mesure que les fleurs fleurissent. Hmm…

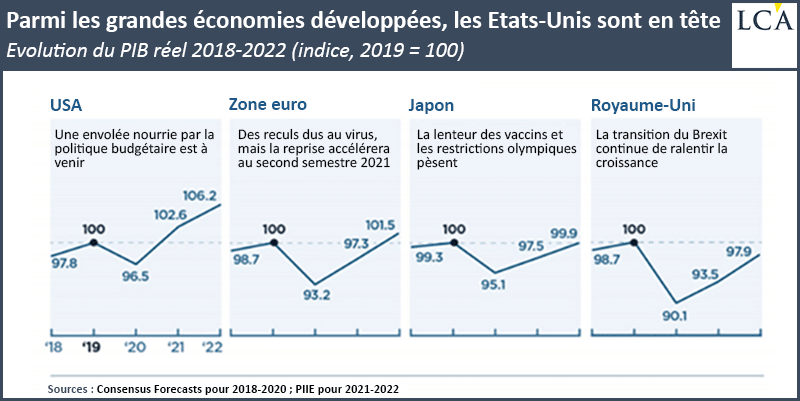

Les USA en tête de peloton

Comme l’a dit un groupe de réflexion économique grand public :

« A elles toutes, ces améliorations des perspectives nous conduisent à prédire que, dans l’ensemble, les économies avancées sont en passe de perdre moins de 1% de la production d’ici 2024 – un résultat qui semblait à peine plausible en octobre dernier.

Les Etats-Unis sont en tête du peloton et ont maintenant des prévisions qui montrent une trajectoire plus solide qu’avant la pandémie, mais d’autres économies avancées ne sont pas loin derrière à moyen terme. »

Bien sûr, tout cela suppose que la pandémie de Covid-19 sera terminée d’ici la fin de l’année, à mesure que les vaccinations augmentent et que les infections diminuent, les populations atteignant « l’immunité collective ». C’est optimiste étant donné la pléthore de variants de divers degrés d’infection qui se propagent encore en ce moment.

Mais là n’est pas l’essentiel ; l’essentiel n’est pas sanitaire car la pandémie finira. L’essentiel est économique.

Des bilans dégradés

Le scénario dominant des futures « années folles » va à l’encontre de ce qui est arrivé ou va arriver aux principales économies, à savoir :

– les dégâts durables dans le système productif avec le nombre croissant d’entreprises « zombies » ;

– l’accumulation de dettes qui vont imposer une sorte de récession bilancielle ;

– les futures hausses de la fiscalité destinées à stabiliser le poids des dettes des gouvernements ;

– les risques de hausse des taux si les hausses de prix sont un peu plus que temporaires, comme on l’espère ;

– les risques pour la stabilité financière précaire.

Mon sentiment est que les bilans sont partout très dégradés, et que ceci va constituer un frein à la reprise.

Les forces de la déflation n’ont pas été vaincues ; elles ont été noyées par les politiques monétaires d’une part et la dégradation de la situation des gouvernements d’autre part.

La déflation, lorsqu’elle est d’origine économique, peut être masquée par le monétaire – mais cela reste temporaire tant que les conditions économiques de la croissance auto-entretenue n’ont pas été restaurées.

Les bulles sont toujours là

Contrairement à ce que pensent les optimistes, la pandémie n’a pas été mise à profit pour restaurer la situation. Il n’y a eu que peu de destruction créatrice, aussi bien au niveau du capital fictif que du capital physique productif. La masse de capital fictif a considérablement augmenté, et elle constitue un boulet terrible pour les systèmes productifs.

Les bulles boursières sont encore en phase d’expansion, dopées par la création de monnaie.

Pour produire un long boom de la production capitaliste, il faut qu’il y ait eu, au préalable, une destruction significative de la masse de capital, soit physiquement, soit par dévaluation, ou plutôt les deux.

La destruction doit avoir deux aspects : l’aspect physique avec destruction de la valeur d’usage de ce capital, et l’aspect monétaire fictif, avec l’effondrement des valeurs boursières.

Pour produire du neuf il faut d’abord dévaloriser l’ancien et réorienter les ressources.

Joseph Schumpeter, l’économiste autrichien des années 1920, a appelé cela la « destruction créatrice ».

En nettoyant le processus d’accumulation des technologies obsolètes et du capital de poids mort et non rentable, l’innovation des nouvelles entreprises peut à nouveau se développer.

Les destructions créatrices euthanasient des masses considérables de rentes et monopoles libérant le surproduit pour d’autres usages plus porteurs. Le surproduit ou bénéfice du système va devenir disponible pour servir de moteur aux activités les plus utiles socialement et capitalistiquement.

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]