Voici venu le temps de la correction si longtemps différée…

Des spéculateurs s’intéressent à l’or et aux matières premières et font monter les enchères. Ce faisant, ils défient la Réserve fédérale pour l’inciter à une hausse des taux et à la protection du pouvoir d’achat du dollar. Mais les finances publiques américaines seraient alors mises en péril.

Le moment de la correction financière de quarante ans d’excès approche.

La hausse de l’or donne-t-elle des sueurs froides à la Réserve fédérale ?

L’or est l’alarme qui indique au monde entier que le dollar perd de sa valeur et que le coût de la vie va exploser à la hausse. L’alarme sonne encore plus fort lorsque les cours du pétrole et des autres matières premières augmentent également.

A chaque fois que l’inflation pointe de bout de son nez, la Réserve fédérale est censée défendre le pouvoir d’achat du dollar et des actifs libellés en dollar – surtout ceux qui sont émis par le gouvernement – en relevant les taux d’intérêt.

Mais les négociants en matières premières sentent que la Réserve fédérale manque de résolution pour continuer à augmenter ses taux d’intérêt. Les finances publiques américaines sont trop fragiles.

Les intérêts sur la dette – en supposant qu’il n’y ait pas de baisse de taux – devraient atteindre les 870 Mds$ cette année. Par « fragiles », nous voulons dire que des taux d’intérêt plus élevés pousseraient probablement le gouvernement dans une spirale de dettes. Le gouvernement a besoin de croissance économique pour supporter la charge de sa dette. Une récession l’en empêcherait.

Pour prendre le vocabulaire du poker, les « anges gardiens » du marché obligataire, spéculant à la hausse sur l’or et les matières premières, augmentent agressivement leurs mises pour forcer la Réserve fédérale à décider : soit faire tapis avec le resserrement monétaire en relevant fortement ses taux, soit se coucher et laisser filer l’inflation.

Nous apprécions ce spectacle. Il convient tout à fait à notre transaction de la décennie qui consiste à spéculer à long terme sur la hausse du pétrole et la baisse du dollar – donc la hausse de l’or.

Pour profiter de la hausse du pétrole, l’analyste Tom Dyson utilise depuis les Etats-Unis le tracker XOP qui suit les producteurs américains de pétrole et de gaz.

Voici ce que dit Tom sur l’évolution de XOP : « Il n’y a rien de plus prometteur qu’un triple sommet. »

Le graphique suivant donne l’allure du fond DB Agriculture. Tout comme l’or, il est en train d’exploser à la hausse.

Nous devrions prochainement voir une énorme hausse des prix des métaux précieux, de l’énergie et d’autres matériaux de base, car la Fed ne luttera pas contre l’inflation. Autrement, nous assisterons à un atterrissage brutal et un krach des marchés, car la Fed aura appliqué la méthode Volker et augmentera agressivement ses taux.

Chacune de ces issues risque de prendre les marchés par surprise, car jusqu’à présent ils n’accordent aucune crédibilité à ces scénarios.

La dévaluation ou la mort

L’IIF, l’Institute of International Finance, a pour objectif de surveiller la taille de la dette mondiale.

En mars, l’IIF a publié ses derniers chiffres. En 2023, la masse totale de la dette s’est accrue de plus de 15 000 Mds$, atteignant un nouveau record de 313 000 Mds$, soit 220% du PIB mondial.

Imaginons que la Terre soit une entreprise. Toute cette dette signifierait-elle que la Terre aurait pris de la valeur ?

Les humains travaillent dur tous les jours pour construire et améliorer le monde qui les entoure. Le rendement de ce travail augmente petit à petit avec le temps. Mais la hausse de la valeur du marché des actifs et de la dette a dépassé de très loin la valeur de ce qui a réellement été créé.

Le total de la dette américaine (non financière) – que la Réserve fédérale suit dans ses rapports trimestriels Z1 – a atteint en fin d’année les 73 800 Mds$, ce qui représente une hausse de 108% depuis 2008, date de la grande crise financière. Rapportée au PIB, cette dette non financière représente 270% ; elle était de 233% en 2007, et de 191% à la fin de 1999.

Les actifs des ménages américains ont désormais atteint les 166 700 Mds$, ce qui représente une hausse importante par rapport aux 80 000 Mds$ de 2007 et aux 47 000 Mds$ de 1999.

Vu d’en haut, la dette et la valeur des actifs apparaissent comme des montagnes de papiers surestimées.

Durant des années, la Réserve fédérale et les autres banques centrales ont nourri cette inflation de crédit gargantuesque, en stimulant les spéculateurs via toutes sortes d’incitations et en les rassurant constamment. Elle a constitué des réserves en faisant surgir de l’argent du néant afin de s’assurer que les spéculateurs pourraient facilement s’endetter à nouveau.

Les forces pesant pour la déflation de la dette sont désormais immenses ; seul un effondrement chaotique de tout le système pourrait restaurer l’équilibre. Le prix des actifs devra plonger, et une grande partie de la dette devra engendrer des pertes profits pour disparaître. C’est ce qu’on appelle « faire défaut ».

Cette bulle de dettes a commencé à s’effondrer par trois fois : en 2008, en 2019 et en 2020. Et à chaque fois, les banques centrales ont doublé la mise avec de nouvelles incitations à la spéculation pour la faire regonfler.

La bulle spéculative actuelle est la plus grande de tous les temps. Son origine est simple : les autorités qui contrôlent la monnaie n’ont pas respecté les cycles économiques naturels.

Elles ont organisé une gigantesque expansion économique qui dure depuis maintenant 43 ans – la plus longue de l’histoire des Etats-Unis – sans considérer qu’une correction doit nécessairement suivre une expansion afin d’en ajuster les excès.

Plus grande est l‘expansion, plus grande doit être la contraction corrective.

Les autorités ont endetté, financiarisé, promis, organisé, racheté, renfloué, manipulé, mondialisé, délocalisé, subventionné, créé de la monnaie et dépensé pour alimenter le plus artificiel des enrichissements à crédit de l’Histoire.

La main d’oeuvre bon marché, l’argent bon marché, l’énergie bon marché et beaucoup d’encouragements : voici ce qui a nourri cette expansion durant si longtemps.

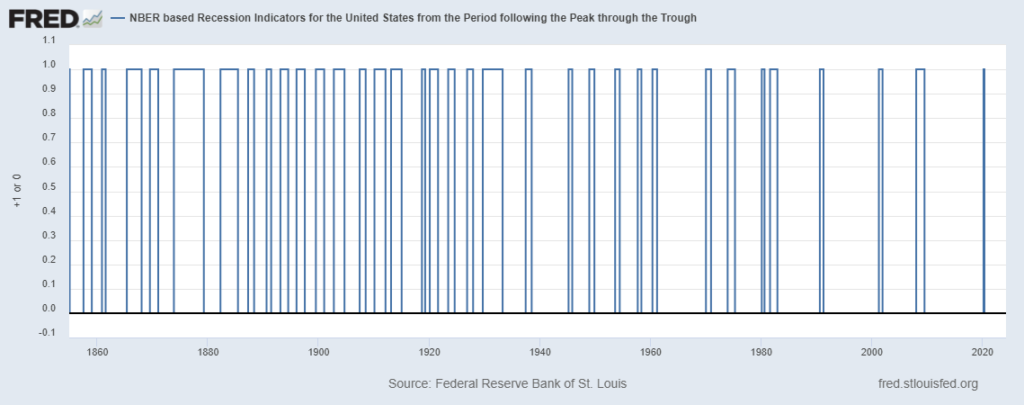

Sur le graphique suivant, vous voyez les récessions survenues aux Etats-Unis depuis 1854. Les récessions de 2001, de 2008 et de 2020 n’ont pas été de véritables corrections.

En réalité, ces trois dernières récessions ont été une chute du prix des actifs, suivie par un sauvetage des spéculateurs. Nous pourrions exclure aussi la récession de 1990 qui a été très douce. On pourrait même avancer qu’il n’y a pas eu de véritable récession aux Etats-Unis depuis 1980-1981.

Mais voici venu le temps de la correction si longtemps différée…

Nous devons maintenant approcher du moment où la bulle de dette va chercher à se dégonfler encore une fois. Lorsque la bulle commencera à se résorber, la Réserve fédérale devra à nouveau faire face à une décision critique : mourir ou dévaluer la devise. C’est-à-dire permettre l’effondrement chaotique (mourir)… ou laisser le dollar filer et entamer une énorme dévaluation (dévaluer).

Nous avons l’impression d’être devenus des disques rayés à force de répéter inlassablement ceci… Mais nous campons sur nos positions.

Notre stratégie est simple. Nous jouons sur le temps. Nous attendons le prochain épisode de liquidation, de panique et de ventes sans discernement des marchés. Nous attendons la prochaine opportunité pour faire un gros pari « contrarien ».

Entretemps, nous restons en mode sécurité maximale et notre épargne reste en mode sommeil. Nous détenons beaucoup de liquidités et de métaux précieux. Nous nous contentons de modestes rendements dans les secteurs de l’énergie et de son transport.

Si nous étions à une table de poker, nous dirions que nous adoptons une stratégie qui consiste à participer à peu de mains.

[NDLR : Retrouvez plus d’analyses sans concession – et des recommandations concrètes qui vous aideront à protéger votre épargne et votre niveau de vie : cliquez ici pour en savoir plus.]