Que doit-on faire pour à tout le moins empêcher la dérive des finances publiques ?

Dans notre précédent article, nous avons vu comment les banques centrales oeuvrent pour annuler la partie des dettes publiques qu’elles détiennent. Mais il reste une part considérable de dette publique détenue par le secteur privé, qui doit être remboursée sous peine de crise bancaire systémique et de choc macroéconomique sans précédent.

L’impossible réduction de la dette publique française

Tout d’abord, commençons par une petite clarification sur la dette publique et le déficit budgétaire.

Les quelque 3 000 Mds€ de dette publique française (pour arrondir) ne sont rien d’autre que la sommation des déficits budgétaires annuels du pays (la différence entre les recettes fiscales et les dépenses publiques) accumulés depuis près de 50 ans.

Donc, si votre dette est de 1 000 € à la fin de l’année N, et que votre déficit budgétaire est de 80 € sur l’exercice N+1, cela signifie que votre dette publique sera de 1 080 € en fin d’année N+1. Imaginons que vous ayez une gestion budgétaire particulièrement performante en N+2, dans un contexte de forte conjoncture, et que votre déficit budgétaire soit divisé par 4 à 20 (sous l’effet de bien meilleures rentrées fiscales et d’une forte maîtrise de la dépense publique), alors, en fin d’année N+2, la dette publique augmenterait certes moins vite (elle passera de 1 080 € à 1 100 €), mais elle augmenterait tout de même.

Nous ne sommes donc pas trop extrêmes lorsque l’on parle d’impossible réduction de la dette publique française. Réduire la dette publique supposerait que l’on dégage des excédents budgétaires annuels.

Quoi qu’il en soit, en 2024, le Trésor public français va émettre 296 Mds€ de nouvelles obligations essentiellement via des adjudications mensuelles. A quoi vont donc servir les 296 Mds€ levés sur les marchés financiers ? D’une part, comme chaque année depuis 49 ans, il s’agira de financer le déficit budgétaire « prévisionnel » de 144 Mds€ ; d’autre part, il faudra rembourser les 152 Mds€ de titres d’Etat qui arrivent à échéance en 2024.

Techniquement, il est possible d’aller plus loin en reprenant les concepts économiques de soutenabilité de la dette publique.

L’une des façons d’évaluer cette soutenabilité (d’autres parleront de tolérance) est de calculer le niveau minimal d’excédent public primaire (hors intérêts sur la dette) en % du PIB que devrait dégager le pays. Ce niveau minimal est assez intuitif et correspond au taux d’endettement public en % du PIB que multiplie le coût réel de cette dette (bien représenté par l’écart entre le taux d’intérêt réel à long terme et le taux de croissance potentielle de l’économie).

Prenons les données françaises actuelles :

- dette en % du PIB : 110% ;

- taux long réel : 0,50% ;

- taux de croissance potentiel : 0,20%.

Donc, le niveau minimal d’excédent primaire est le suivant : 110% x (0,50%-0,20%) = 0,33% du PIB, soit un effort déjà considérable de 2,6% de PIB par rapport à la situation actuelle de déficit budgétaire.

Mais, ce qui est gênant avec cette notion de soutenabilité de la dette publique, c’est qu’elle est trop dépendante de variables « exogènes » que sont les taux d’intérêt nominaux à long terme, les taux d’inflation anticipés long terme et le niveau du taux de croissance potentielle.

Ainsi, en période de taux réels très faibles, voire négatifs, la dette publique devient miraculeusement soutenable. De même, en période de forte inflation, la dette publique est soutenable, mais très artificiellement. Ces variables « exogènes », qui sont certes utiles, sont influencées pour partie par les capacités du pays au niveau de ses agents économiques privés et de son secteur public, mais la capacité intrinsèque d’un Etat à gérer les finances publiques n’est pas assez prise en compte.

Par ailleurs, il est fréquent d’être complaisant avec la situation de la dette publique d’un pays comme la France, car même des discours alarmistes n’intègrent pas (ou intègrent mal) dans l’endettement les engagements de hors bilan, que sont par exemple les futures pensions de retraite des agents publics en activité.

Dès lors, deux questions se posent : que doit-on faire pour à tout le moins empêcher la dérive des finances publiques ? Et surtout que peut-on faire ?

Première question : que doit-on faire ?

La France dépense beaucoup. Et ce n’est pas dans une campagne électorale que l’on entendra dire que la France est le pays le plus égalitaire après redistribution de transferts sociaux. Si l’on veut objectiver les choses, il faut distinguer les inégalités de revenus avant redistributions et celles après.

Les premières (avant redistribution) sont plutôt relativement élevées en France dans le groupe de pays OCDE. Elles sont surtout le produit d’un nombre d’heures travaillées relativement faible (durée hebdomadaire de travail et taux d’emploi plus bas qu’ailleurs).

Nous verrons à quel point l’état des finances publiques est extrêmement sensible à la durée du travail quelle que soit la façon dont on la mesure. Pas très original, et pas très populaire que de dire que l’une des solutions à la crise de la dette publique est de travailler plus.

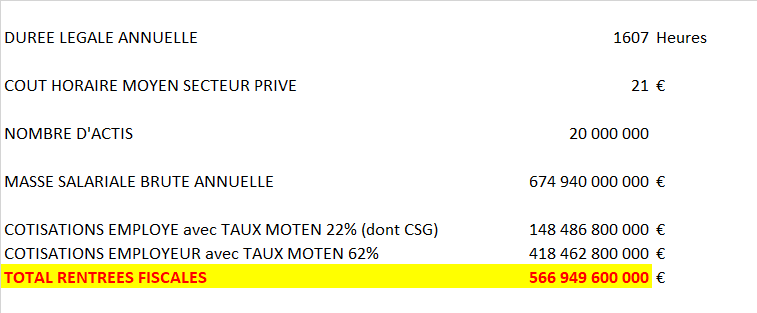

D’ailleurs, si l’on augmente la durée de travail de 1 heure par mois simplement dans le secteur privé, on obtient toutes choses égales par ailleurs 4 M€. Il n’y a là aucune diminution des dépenses, ni des impôts, et pourtant le résultat est là. On concède que le calcul est simple et qu’il mériterait d’être approfondi, mais il est assis sur des réalités incontestables : un coût horaire moyen du travail et un nombre d’actifs (données INSEE), une durée annuelle légale du travail en heures, vous obtenez alors la masse salariale du secteur privé soumise à CSG, cotisations salariales et cotisations sociales employeur (d’ailleurs, on devrait retrouver les chiffres officiels publiés chaque année par l’URSAFF).

Il suffit alors de prendre les taux de CSG et les taux de cotisation pour les besoins divers de la protection sociale (santé-prévoyance, sécurité sociale, chômage, retraite, famille) et des résultats fiabilisés peuvent être obtenus.

Chaque salarié du privé pourra reconstituer ces taux de prélèvements en analysant son bulletin de salaire.

Le tableau suivant résume notre propos :

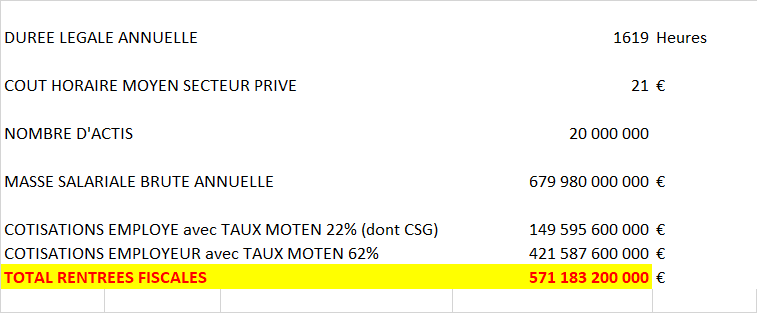

Même tableau en augmentant d’une heure par mois la durée de travail, soit de 12 heures par an :

Le delta, sur cet exemple simple, est d’environ 4,2 Mds€. Imaginez l’optimisation fiscale de l’Etat en étendant ce petit traitement à la fonction publique, en améliorant le taux d’emploi toutes générations confondues et en remettant au travail nombre de personnes sans emploi (en supposant moins d’obstacles à l’embauche et plus d’incitations à travailler).

En revanche, la France se situe parmi les pays les moins inégalitaires après redistribution de prestations sociales premières. Ainsi, depuis 2020, le revenu disponible réel des ménages français (c’est-à-dire le pouvoir d’achat du revenu des ménages incluant les prestations sociales) a progressé beaucoup plus vite que la masse salariale reçue par les Français.

Il existe une mesure statistique objective pour traduire cette réalité.

Il s’agit du coefficient de Gini qui est un indice permettant de rendre compte de la répartition d’une variable (salaire, revenus, patrimoine) au sein d’une population, ce qui revient à mesurer le niveau d’inégalité de la répartition de cette variable dans la population. Ce coefficient varie de 0 à 1, le 0 représentant l’égalité absolue, et 1 l’inégalité absolue.

S’agissant de la France, on constate un coefficient fort avant redistribution (confirmant le constat de fortes inégalités de revenu) et faible après redistribution (confirmant le constat d’un pays peu inégalitaire). Ce coefficient se situerait aujourd’hui autour de 0,30 en France, contre près de 0,40 en moyenne dans la zone OCDE (hors France). La France est ainsi le pays européen qui dépense le plus en matière de lutte contre la pauvreté et l’exclusion, de logement, d’emploi, de famille, mais aussi de santé et de retraites (32% du PIB, contre une moyenne de 27% pour l’ensemble de l’Union européenne).

Nous verrons dans notre prochain article les cinq types d’orientation en matière de gestion budgétaire.