Avec des banques centrales apparemment omniscientes et omnipotentes, les crises sont-elles encore vraiment possibles ?

Aujourd’hui, je vous propose une expérience de pensée. Fermons les yeux très forts, et admettons que la théorie selon laquelle les autorités publiques pourraient faire durer l’expansion économique actuelle aussi longtemps qu’elles le souhaitent soit correcte.

Imaginons que gouvernements et banques centrales soient effectivement en mesure de neutraliser les déterminants traditionnels du cycle. Se pose alors question de la résilience de l’économie aux aléas de la sphère financière.

Or compte tenu de la fragilité de l’expansion actuelle – laquelle est portée à bouts de bras par les déficits budgétaires et les politiques monétaires non-conventionnelles –, un choc financier pourrait très rapidement déboucher sur une crise économique.

Il pourrait suffire de l’apparition d’un cygne plus ou moins noir, gris ou blanc pour que « cette fois, ça ne soit pas différent ».

Avant de voir quels catalyseurs pourraient précipiter le scénario d’une crise économique par l’entremise d’un « événement de marché » financier, je vous propose une plongée dans les eaux troubles de la nouvelle « modernité » dans laquelle nous vivons.

Prévoyez des bouteilles pleines car nous ne remonterons à la surface que d’ici trois articles.

Envisager un « événement de marché » ressort-il désormais de la blague ?

Rappelons tout d’abord qu’au niveau des banques centrales qui comptent, le discours est partout le même : il ne faut pas s’en faire, la situation est sous contrôle.

C’est exactement ce qu’écrivait l’ex-président de la Fed de New York Bill Dudley sur Bloomberg le 5 février dernier :

Après Irving Fisher qui déclarait, neuf jours avant le krach du 24 octobre 1929, que le prix des actions avait atteint ce qui semblait être « un haut plateau permanent », après Ben Bernanke qui indiquait, à l’été 2007, que « les crédits subprime sont contenus », Bill Dudley a ainsi déclaré que « le bilan de la Fed n’est pas la menace que les gens imaginent ».

Il n’a bien sûr pas fallu longtemps pour que le site ZeroHedge tourne au ridicule ce propos digne du Docteur Folamour.

Nos banquiers centraux ne sont pas les seuls à considérer qu’ils sont omnipotents. C’est également le cas de certains stratégistes issus d’institutions privées. Ainsi Charlie McElligott, stratégiste chez la holding financière japonaise Nomura, écrivait-il en substance au mois de mars qu’avec une Fed qui s’est complètement ramollie en prenant soin de bien faire comprendre au marché qu’elle évitera tout resserrement des conditions financières, un « événement de marché » n’est rien d’autre qu’« une blague ».

Une blague ou… un blasphème ? Retour sur le schisme des « grands prêtres de l’inflationnisme monétaire »

Dans un billet majeur du 16 mars, Bruno Bertez apporte un éclairage historique qui permet d’avoir une vision moins prosaïque de la situation. Il revient sur le jour où les banques centrales ont adopté un discours religieux, faisant des intervenants sur les marchés leurs agneaux.

« Il fut un temps où la politique monétaire était simple et elle marchait. Quand Volcker a voulu casser l’inflation, il a réussi simplement en fermant les robinets et en laissant les taux monter à 20% au début des années 80.

Quand est venu le temps de la relance, il a suffi de laisser baisser les taux. L’inflation ayant baissé de 1,3% en 1979 à 2% à fin 1986, les taux ont chuté et ceci a provoqué une hausse boursière quasi mécanique, plus de 30% en 85, plus de 22% en 86, plus de 40% en 87 au sommet avant la crise.

La bulle financière créée par la baisse continue des taux a provoqué un top du marché boursier en août 1987, et c’est là où l’erreur fut commise : au lieu d’accepter le nettoyage, Greenspan a décidé d’annoncer la mise en place du put. [le 20 octobre 1987, NDLR]

Ce jour-là, Greenspan a commis l’erreur de sa carrière, l’erreur qui devait instaurer l’inflationnisme c’est-à-dire la création de liquidités monétaires comme solution à tous les problèmes ; écoutons-le, il est solennel :

[…] Traduction : ‘la Réserve fédérale, conformément à ses responsabilités en tant que banque centrale, affirme qu’elle est prête à assurer tous les besoins de liquidité nécessaires pour soutenir l’économie et le système financier’.

La messe est dite, car nous sommes bien dans le ‘sacré’. Le grand prêtre a parlé, mais c’est un ‘sacré’ bidon, une illusion. C’est un sacré qui pose un invariant, la promesse de liquidités quoi qu’il arrive ; l’erreur qu’il ne fallait pas commettre, la promesse qu’il ne fallait pas faire.

A partir de ce jour-là, la banque centrale est entrée dans la seringue dont elle ne sortira plus jamais, à chaque problème, à chaque chaos il faut injecter des liquidités et avilir la monnaie. Toujours plus. »

C’est justement l’intégration de cette nouveauté dans les schémas de pensée qui a distingué ceux qui ont gagné de l’argent sur les actions au cours des dix dernières années, de ceux qui s’en sont écartés ou, pire, qui les ont shortées.

Bienvenue dans la nouvelle « modernité »

Voici ce que précisait Bruno Bertez à ce sujet le 9 avril :

« […] Je partage les hypothèses de travail de J.P. Hussman avec une conviction totale. Pourtant, j’ai fait acheter les marchés au plus bas au printemps 2009 et je n’ai fait vendre qu’en août 2018, dans un article intitulé ‘Le conseil du siècle’. Hussman, lui, est resté négatif tout au long de la période.

Pourquoi cette divergence à partir des mêmes hypothèses et des mêmes convictions ? Simplement parce que j’ai introduit un élément nouveau supplémentaire qui est le suivant : la modernité. »

Et Bruno Bertez de conclure :

« Pour l’instant, le fait que les démiurges aient pris peur et essaient de jouer les prolongations, voire de refaire un tour ne change pas mon analyse, mais je suis prêt à la réviser s’il y a une innovation… moderne. »

Dans un billet du 6 juillet, il revenait sur ce qu’il entend par « modernité » :

« L’humain et son esprit critique ont été évacués par les algos et leurs esclaves : il faut coûte que coûte empêcher la réconciliation entre le monde des signes financiers et le réel. Donc empêcher l’intelligence de fonctionner. […] Avant, la limite c’était le zero bound, la frontière du zéro sur les taux d’intérêt, mais cette limite a sauté grâce aux mathématiques.

Quelle est la prochaine limite, de quelle nature sera-t-elle ? Mathématique, humaine, politique, sociale ?… On a un début de réponse, la pente de la destruction, elle passe par les taux négatifs et ensuite la scélératesse des menaces sur la détention de cash, d’espèces. Mais il y aura d’autres étapes… »

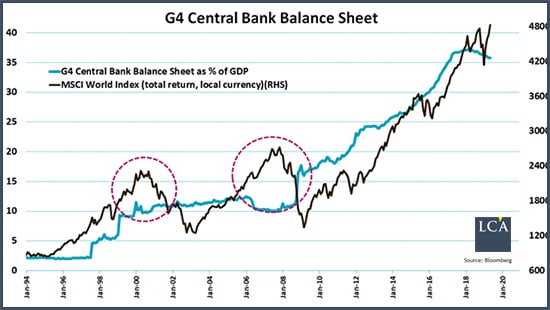

La « modernité » en action n°1 : l’indice boursier des pays développés face à la liquidité mondiale exprimée par le bilan combiné des quatre plus grandes banques centrales (avril 2019)

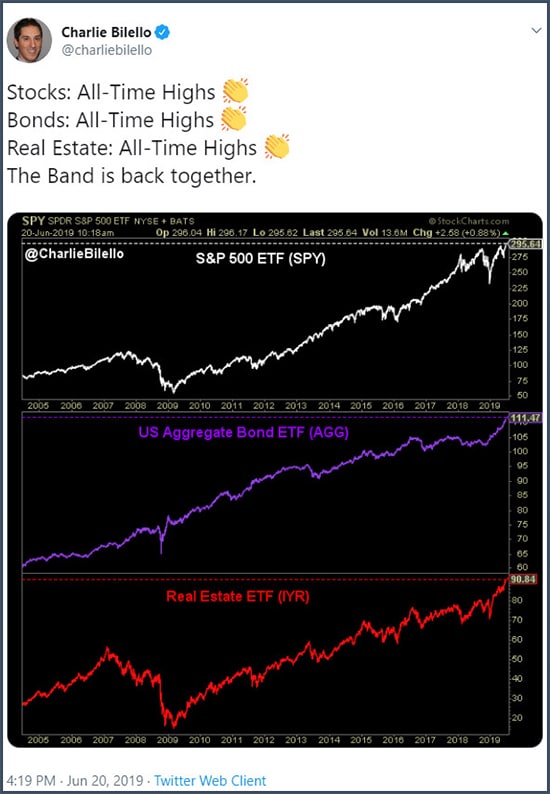

La « modernité » en action n°2 : « Guerres commerciales, droits de douane, courbe des taux inversée, ralentissement mondial, craintes de récession et… un nouveau record absolu aujourd’hui sur le S&P 500 [, la dette publique et l’immobilier américain]. » (20 juin 2019)

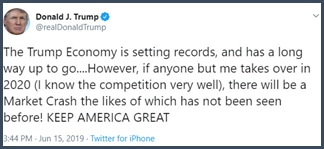

La « modernité » en action n°3 : Donald Trump annonce un krach boursier sans précédent s’il n’est pas réélu en 2020

ZeroHedge fait d’ailleurs le rapprochement entre Trump louant le marché actions et « Bush louant la bulle immobilière au milieu des années 2000, avant qu’elle ne s’effondre et plonge le pays dans une profonde récession ».

Banques centrales : prêtres, pompiers-pyromanes ou cargos ?

Notez cependant que quand j’écris que les marchés sont devenus les « agneaux » des présidents de banque centrale, cela n’est pas tout à fait exact puisque les premiers ont un fort pouvoir d’influence sur les prêtres de l’inflationnisme monétaire que sont les seconds.

Bruno Bertez l’expliquait parfaitement dans un billet du 31 mai :

« Les marchés sont en mode panique, ils anticipent maintenant trois baisses de taux cette année, ils espèrent et ainsi en espérant, ils forcent la main de la Fed. »

C’est donc plutôt à une version modernisée du culte du cargo que l’on a affaire.

Jim Grant préfère de son côté la métaphore du pompier-pyromane, avec la Fed dans le premier rôle – mais c’est du pareil au même. Voici les propos « choquants » qu’a tenu l’écrivain financier sur le plateau de CNBC Markets Now le 17 juin :

« Compte tenu de la tendance bien connue des taux très bas à inciter à la spéculation et à la mauvaise affectation des ressources qui en découlent, et de la tendance bien établie de la Fed à intervenir et à supprimer les tensions sur le marché, ne faut-il faut pas considérer que la Fed exerce un double mandat de fait : pyromane et pompier ? »

Cela revient à ce qu’ont eu l’occasion d’expliquer Janet Yellen et Ben Bernanke lors du meeting annuel de l’American Economic Association du 4 janvier 2019, la première confessant que « deux choses y mettent généralement un terme [aux expansions] : la première est un déséquilibre financier, et l’autre la Fed », et le second confirmant que « les expansions ne meurent pas de vieillesse. Elles sont assassinées », déclenchant l’hilarité du public…

Demain, nous verrons si cette nouvelle « modernité » est susceptible de mettre fin aux crises financières.

La nouvelle « modernité » n’empêchera pas la prochaine crise financière (2/2)