Le niveau de prêts non-performants détenus par les banques est toujours supérieur à celui qui prévalait avant crise – et alors que la croissance ralentit, ils sont mal provisionnés.

Le 18 septembre dernier 2018, lors de l’annonce des résultats des derniers stress tests, Mario Draghi rappelait qu’« au cours des trois dernières années, le stock de NPL [non-performing loans, c’est-à-dire « prêts non-performants »] des banques importantes a diminué d’un tiers ».

Il notait cependant également ceci :

« Les ratios de créances douteuses des banques de la Zone euro sont encore supérieurs à ceux des banques américaines. Des efforts supplémentaires sont nécessaires de la part des banques, des superviseurs et des régulateurs pour réduire le stock restant de NPL, surtout dans les pays où ces ratios restent élevés ».

Une semaine plus tard, Natixis proposait un point sur les créances douteuses au sein du système bancaire européen.

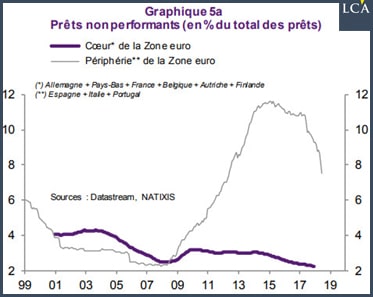

Prêts non-performants : un stock en décrue mais plus élevé qu’avant crise et très concentré

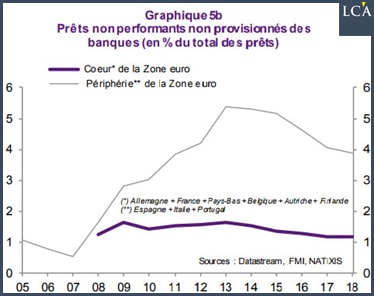

Le graphique ci-dessous vous permet de constater la diminution à laquelle fait référence le président de la BCE. Vous verrez aussi que « la situation des banques reste nettement moins bonne dans les pays de la périphérie [Espagne + Italie + Portugal], en particulier [au niveau de] la taille des prêts non-performants », que dans les pays du cœur de la Zone euro (Allemagne + Pays-Bas + France + Belgique + Autriche + Finlande), comme le relève Natixis.

2% du total des prêts sont non-performants dans le cœur de la Zone euro, quand ce chiffre se monte à environ 7,5% en périphérie.

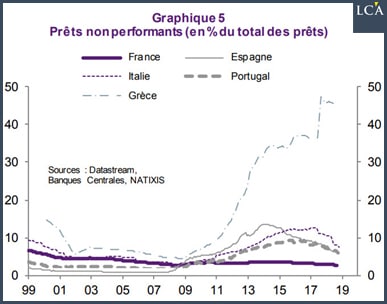

Un autre graphique en date du 25 février permet de constater que depuis 2015, les banques françaises parviennent à réduire le stock de prêts non-performants qui encombre leur bilan.

Concernant la Grèce, je rappelais au mois d’octobre 2018 qu’avec un ratio total d’exposition compris entre 44% et 56% du total des prêts, « toutes les banques grecques restent totalement insolvables si les protections monétaires de la BCE devaient être retirées », pour reprendre les mots du site ZeroHedge.

Ceci a bien sûr de fâcheuses répercussions sur la mobilité des capitaux en Zone euro, en particulier en direction des secteurs bancaires nationaux le plus truffés de prêts non-performants. Cela ne contribue pas à rendre l’union monétaire efficace.

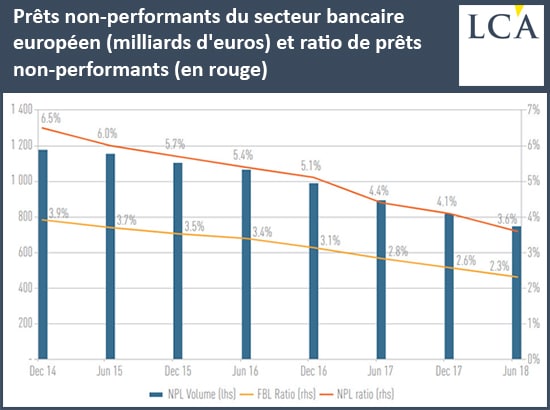

Encore 746 Mds€ de prêts non-performants dans les bilans des banques européennes, soit trois fois plus qu’aux Etats-Unis

Chaque année, l’ABE publie un rapport sur les risques et les vulnérabilités au sein du secteur bancaire européen. Dans sa dernière mouture sortie le 14 décembre, l’institution se réjouissait du fait que « la part dans les bilans bancaires des prêts ‘non performants’, c’est-à-dire les crédits présentant un retard d’au moins 90 jours dans le paiement d’une échéance, a été ramenée à 3,6% à fin juin contre 4,4% un an plus tôt ».

A juin 2018, toujours selon les chiffres issus du dernier rapport de l’ABE, les banques de l’UE détenaient donc encore 746 Mds€ de prêts non-performants.

L’ABE relevait qu’un taux de 3,6% « reste élevé par rapport à d’autres régions du globe : les taux de NPL au Japon et aux USA sont respectivement de 1,2 et 1,1%. »

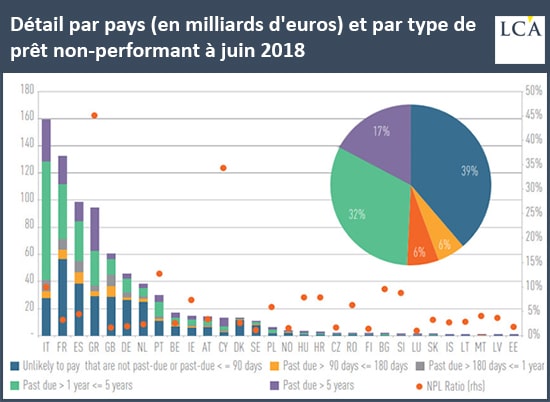

Si vous souhaitez vous représenter très concrètement ce que désignent ces prêts non-performants, voici de quoi vous éclairer :

« En juin 2018, 39% des NPL étaient peu susceptibles d’être payés et étaient en souffrance depuis moins de 90 jours [en bleu sur le graphique ci-dessous]. Douze pour cent étaient en souffrance depuis 90 jours à un an [en jaune et gris sur le graphique ci-dessous]. Environ un tiers étaient en souffrance depuis un à cinq ans [en vert sur le graphique ci-dessous] et le reste (17%) depuis plus de cinq ans [en violet sur le graphique ci-dessous]. »

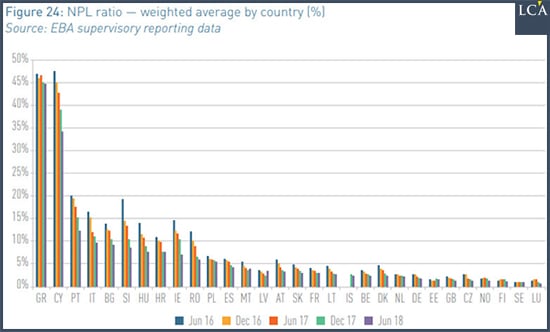

Voici le détail par pays et par type de NPL.

Et voici la moyenne pondérée par pays, en pourcentage du total des prêts, toujours à juin 2018.

En définitive, le taux de prêts non-performants en Zone euro a en effet diminué d’environ 36% depuis décembre 2014, mais le stock est toujours bien plus élevé qu’avant crise et aussi trois fois plus élevé qu’aux Etats-Unis ou au Japon ; surtout, il est très concentré au sein de quelques économies.

Les créances douteuses sont mal provisionnées alors que la croissance ralentit

Plus que le simple montant des prêts non-performants, ce qui compte, c’est la part de ces prêts non-provisionnée dans les bilans des banques. Or cette seconde statistique a beaucoup moins rapidement diminué que la première.

Natixis estime en effet que les prêts non-performants non-provisionnés dans les bilans des banques représentent encore plus de 1% du total des prêts dans les banques du cœur de la Zone euro, et presque 4% en périphérie.

Avec un taux de croissance économique qui se réduit comme une peau de chagrin en Zone euro, il semble légitime de se demander si cette tendance à l’amélioration dont se réjouit l’ABE ne pourrait pas se retourner avec une hausse des défauts d’emprunteurs.

A priori, cet effet devrait être limité, indique Natixis dans une note du 16 janvier :

« La situation financière des entreprises de la Zone euro est très bonne, et […] un ralentissement cyclique de la croissance de la Zone euro aurait peu d’effets sur le taux de défaut des entreprises ».

Les banques de la Zone euro sont donc certes en meilleure santé qu’elles ne l’étaient il y a trois ans, mais elles sont loin d’avoir résolu tous leurs problèmes.

Le 7 mars, la BCE a procédé à l’une de ses plus grandes révisions à la baisse du taux de croissance de ces dernières années. Face à une activité économique qui vacille, la banque centrale a décidé de garder ses taux directeurs à zéro plus longtemps que prévu, ce qui n’annonce rien de bon pour la profitabilité des banques.