Les deux ingrédients qui transforment les banques commerciales en hedge funds : les taux d’intérêt à zéro de la BCE et le recours à la spéculation sur les marchés financiers.

Plus grave que 746 Mds€ de prêts non-performants, les banques européennes ont un problème de refinancement de leur bilan – d’où le TLTRO III annoncé par Mario Draghi le 7 mars. La baisse de la profitabilité des banques qu’implique des taux d’intérêts à zéro ne va pas arranger la situation.

Dans une vidéo publiée le 19 mars, Charles Gave(1) rappelait quelques fondamentaux :

« Nous sommes en train d’arriver à la limite de la financiarisation des banques. […] Pendant des siècles, la banque, c’était quelqu’un qui prenait les dépôts de ses clients et qui les prêtait aux gens qui en avaient besoin […]. La banque n’a plus de modèle pour gagner de l’argent. Elle ne peut plus emprunter à 3 pour prêter à 5, ça n’existe plus, surtout avec des taux d’intérêt à zéro. »

Il est clair que l’annonce faite par Mario Draghi le 7 mars au sujet des taux directeurs de la BCE (qui resteront à zéro au moins jusqu’à la fin de l’année) ne va pas arranger les affaires des banques européennes, comme l’expliquait Natixis dès le mois de novembre.

« Si effectivement ce scénario se réalise, les taux d’intérêt à long terme vont rester bas, la courbe des taux d’intérêt sur l’euro très plate, et ceci est défavorable aux banques, peut réduire l’offre de crédit et expliquer une partie du recul violent des cours boursiers des banques de la Zone euro. »

Or le scénario s’est « réalisé » le 7 mars.

Notez que ce « plafonnement » de la profitabilité des banques sur leur activité de prêts ne date pas d’hier : il s’agit d’un phénomène aussi ancien que la baisse des taux directeurs de la BCE.

Les banques ont réagi en se mettant à vendre des abonnements téléphoniques ou des choses de ce genre, mais aussi et surtout en se tournant peu à peu vers une activité potentiellement beaucoup plus lucrative… mais aussi beaucoup plus risquée : les activités de marché, c’est-à-dire la spéculation boursière.

Activités de marché : la BCE est très largement responsable

Comme l’explique Charles Gave(1) :

« Ils se sont mis à faire des opérations de plus en plus compliquées sur les marchés financiers […]. Alors il y a des gens qui le font avec talent comme Goldman Sachs, et puis il y a des gens qui le font avec des grosses chaussures comme la Deutsche. […] Les banques, en particulier la Deutsche, sont devenues d’espèce d’énormes hedge funds qui ne font que des opérations spéculatives et que personne ne contrôle. […] Vous n’avez qu’à regarder le cours de bourse de la Deutsche Bank depuis cinq ans pour voir qu’il y a un loup ! »

Les banques européennes ont en effet essayé de jouer à ce petit jeu-là, mais le moins que l’on puisse dire, c’est qu’elles l’ont fait avec beaucoup moins de réussite que leurs consœurs américaines…

Explications de La Tribune :

« Autrefois très rentables, les activités de marchés ont plombé les résultats de plusieurs grands groupes bancaires français. Depuis 2010, leurs rivaux américains, notamment JP Morgan, n’ont cessé de gagner des parts de marché, y compris en Europe ».

BNP Paribas s’est même pris un gadin à 80 M$ sur des produits dérivés du S&P 500 en fin d’année passée. Un « cauchemar de Noël », titrait ZeroHedge début février.

Mi-mars, on apprenait que la banque avait au total perdu « 225 M€ au quatrième trimestre dans son activité ‘Global Markets’, ce qui n’était pas arrivé à BNP Paribas depuis la crise de 2008 », indiquait La Tribune.

C’est ainsi que se sont progressivement formés des monstres capables de mettre en péril tout le système financier.

Ce n’est pas tout.

Les dettes publiques pourrissent aussi les bilans

Outre la Bérézina sur les activités de marché, les titres de dettes publiques européennes contribuent à pourrir les bilans des banques commerciales.

Non seulement la profitabilité des banques européennes diminue avec l’aplatissement de la courbe des taux (laquelle aura du mal à se redresser sans croissance économique), mais Natixis relève également un deuxième facteur qui explique le matraquage des banques européennes sur les marchés actions et obligations.

« La corrélation entre risque souverain et risque bancaire […] implique une dégradation de la situation des banques dès qu’il y a une tension sur les dettes publiques », rappelait la banque au mois de novembre.

Là encore, vous pouvez remercier les gouvernements des pays les plus endettés pour contribuer à édicter des règlementations contraignant les banques à se gaver d’obligations souveraines.

Les banques européennes ne se sont jamais remises de la crise de 2007-2008

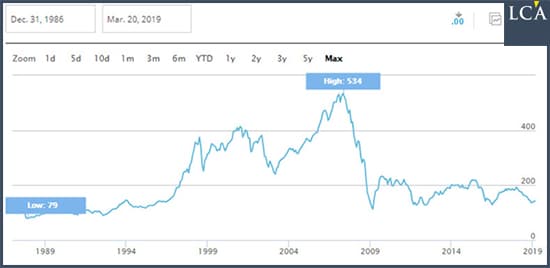

Les banques européennes ont enregistré en 2018 leur pire année boursière depuis la crise de la dette dans la Zone euro en 2011. Au vu d’une telle performance, il est difficile de s’étonner que l’euro n’inspire guère confiance et que son cours chute face au dollar.

A la différence de leurs homologues asiatiques et américaines, les banques européennes ne se sont en fait jamais remises de la crise qui a débuté avec les crédits subprime immobiliers en 2007, et lors de laquelle elles ont bien sûr été les premières valeurs à piquer du nez.

STOXX Europe 600 Banks Index EUR (1989 – 20 mars 2019)

Charles Gave explique :

« Pour les banques américaines, la convalescence fut un peu plus longue et elle eut lieu de 2012 à 2017 et tout laisse à penser que les Citicorp ou JPM de ce monde sont correctement capitalisées aujourd’hui. Rien de tel n’est visible pour les banques européennes dont l’indice est environ 40% PLUS BAS que le plus bas atteint au plus fort de la crise de 2008-2009 ».

Deutsche Bank et UniCredit : les deux bombes à retardement du système bancaire européen

Je me permets de clôturer ce billet sur une longue citation de Charles Gave qui écrivait le 10 décembre dernier :

« […] Je dois dire que j’ai le plus grand respect pour les qualités prédictives des marchés financiers quand il s’agit des cours des valeurs bancaires : si mon expérience m’a appris une chose, c’est que quand le cours des banques baisse, il vaut mieux filer aux abris tant cela veut dire que des gens à qui elles ont prêté de l’argent ne les rembourseront pas, et que du coup la banque risque de sauter.

Et de ma vie, je n’ai vu un écroulement comme celui d’UniCredit et de Deutsche Bank [qui sont ‘carrément à 70% en dessous de leur plus bas de 2007-2008′]. Les gens vont me dire : et Lehmann Brothers ? Ce à quoi je leur répondrais qu’il s’agissait d’une petite banque au bilan insignifiant. Et chacun se souvient des dégâts que cette faillite a occasionnée… Or, si l’on additionne les bilans des deux monstres mentionnés plus haut, on a un chiffre qui est très supérieur au PIB allemand ou italien. Si l’un ou l’autre de ces deux titans saute, alors là, je crains que 2008-2009 n’apparaisse comme une petite sortie dans le parc. »

Vient ensuite la question de savoir par quel bout ont pourri les deux énormes poissons que sont UniCredit et Deutsche Bank. Là encore, Charles Gave explique :

« La réponse pour la Deutsche est connue : des tonnes et des tonnes de ‘deals‘ pourris […] Pour UniCredit, la réalité est plus complexe : si le nouveau gouvernement italien continue sur sa lancée ‘populiste’, alors les taux d’intérêts vont continuer à monter en Italie, ce qui fera baisser le cours des obligations italiennes et générera donc des pertes pour UniCredit qui en est bourré. Et UniCredit n’a pas assez de capital pour supporter ces pertes. Et si le nouveau gouvernement italien ne prend aucune mesure de relance, comme l’économie locale est en train de rentrer en récession, les mauvais prêts vont exploser et UniCredit n’a pas les fonds propres pour absorber de nouvelles pertes ».

L’air du temps est justement à un sauvetage de la Deutsche Bank par le gouvernement allemand ou, dit plus élégamment, à une « fusion » entre les deux plus grosses banques du pays.

Mais ce sera reculer pour mieux sauter. Il y a trop de mauvaises dettes dans le système financier, pas assez de croissance pour les rembourser.

(1) https://www.youtube.com/watch?v=8S9lDDmCJGU