La source du financement des déficits américains voit son débit s’atténuer. Que se passera-t-il si elle s’assèche complètement ?

Attention, ce texte n’est pas une prévision, c’est un constat. Celui que le système est un David Copperfield géant : il vous fait tous regarder là où les choses ne se passent pas.

En ce moment, il vous fait regarder du côté de la Chine, en prétendant que la situation financière y est comparable à celle qui a présidé à la GFC, Grande Crise Financière qui a entouré la chute de Lehman Brothers.

Rien n’est plus faux, car cette crise de 2007-2009 a été une crise mondiale du refinancement des banques et du shadow banking provoquée par le colmatage de la plomberie financière dollar-euro et dollar-asiadollar. Mais, ici, le yuan ne prétend pas et ne peut prétendre avoir le même rôle systémique central que le dollar.

Une bulle d’une autre forme

Bien sûr, la Chine est en train de crever sa bulle de l’immobilier, sa bulle du crédit, sa bulle bancaire et connexes, mais cela ne peut se comparer à ce qui s’est passé en 2008.

Ce n’est pas pour cela que ce n’est pas grave. C’est grave, mais de toutes façon, cela était dû et, plus les autorités attendaient, plus la situation aurait été coûteuse.

La Chine ne peut être analysée à la lueur des critères financiers occidentaux, tout simplement parce que son système est différent.

D’abord, parce que son système est isolé de l’extérieur et, ensuite, parce que l’Etat y contrôle tout l’appareil financier et bancaire ; il a l’autorité et les leviers nécessaires pour imposer les solutions les plus extrêmes, y compris le réaménagement autoritaire du passif de l’ensemble du système chinois.

La Chine n’a pas commis l’erreur de poursuivre sa libéralisation et son intégration financière mondiale comme le voulaient les patrons de la PBOC en leur temps. Elle a freiné et, au contraire délibéralisé, ce qui lui a permis et lui permet de garder le contrôle de son système et de ses passifs. C’est la partie la plus libérale de son économie, l’immobilier, qui est en crise ; les 75% restants sont sous contrôle.

Il est évident que la Chine traverse une période délicate, et il faudra beaucoup de doigté pour naviguer entre les écueils, et éviter une dégradation économique qui pourrait déstabiliser le social. Mais c’est gérable. Xi Jinping s’est donné les moyens/les pouvoirs de piloter cette phase de tumultes, il s’y attendait.

Quand le manège s’arrête

J’ai soutenu il y a quelques mois l’idée que la Chine était précurseur, c’est-à-dire que sa « crise » – sa phase d’éclatement plus ou moins contrôlé de la bulle – ne faisait que préfigurer ce qui se passerait un jour dans le monde occidental et singulièrement dans les pays anglo-saxons.

La Chine est notre avenir, elle est en avance dans le processus de nettoyage longtemps repoussé, mais celui-ci est inéluctable, nécessaire et ce qui doit advenir nécessairement adviendra. Personne ne connaît le calendrier.

La bulle-mère de toutes les bulles est constituée par les emprunts du Trésor américain et de ses agences. La bulle systémique et pierre angulaire du régime actuel est liée non pas au conjoncturel, mais au fondamental du système post-Bretton Woods, ou si l’on veut, du système Bretton Woods 2.

La dédollarisation ne fait que commencer. Cela empirera – le tour de manège gratuit prendra fin. Les guerres, depuis le Vietnam, n’ont pas été financées par les contribuables, mais financées par d’autres pays qui ont recyclé leurs dollars pour acheter des bons du Trésor américain. Ces obligations sont émises pour financer le déficit budgétaire domestique.

Ainsi, le déficit de la balance des paiements finance le déficit budgétaire intérieur. En finançant les bons du Trésor, dont le volume croissant reflète chaque année l’ampleur du déficit, les banques centrales du monde entier financent les dépenses militaires américaines, qui sont le facteur majeur de ce déficit.

Essentiellement, les excédents commerciaux d’autres pays sont utilisés pour mener une politique d’agressions militaires. On peut dire que d’une certaine façon le coût en terme de déficit pour maintenir le système actuel est inéluctablement croissant et déstabilisant.

Attaqué à sa base

La bulle-mère est américaine, et elle a à voir avec la dollarisation/dédollarisation, c’est-à-dire avec l’hégémonie/le privilège qui permet de financer sans limite et quasi gratuitement le beurre et les canons sans épargner.

Les Etats-Unis accumulent des déficits chroniques, les pays créanciers accumulent des réserves colossales qu’ils recyclent vers les Etats-Unis en valeurs du Trésor, des agences et en titres divers. Cela dispense les Américains d’épargner et d’équilibrer leurs finances, certes, mais cela gonfle surtout de façon dramatique les agrégats monétaires et quasi monétaires globaux. Tout ceci alimente la communauté spéculative mondiale.

Ceci, je l’ai déjà souligné à plusieurs reprises, et avait été analysé, tenez-vous bien, dès 1992 par… Ben Laden. Il expliquait ainsi sa stratégie d’attaque de la puissance américaine à sa base : l’attrait du dollar et la stabilité du marché financier sont le centre de gravité de la puissance étatsunienne. Ben Laden l’avait compris, mais les autorités américaines aussi, et elles ont noyé la panique après les attentats de 2001 sous un déluge de liquidités. Elles n’ont d’ailleurs pas cessé de le faire depuis lors, chaque fois que le système américain a été en danger.

D’où le système de gestion que j’ai qualifié de système de gestion par les bulles. A noter que c’est un système de régulation différent du système antérieur par les flux, en ceci qu’il provoque des effets de stocks, de patrimoine – et donc de bilan – considérables, et qui ne sont pas biodégradables. Ils s’accumulent, et se composent comme les intérêts du même nom.

Ce système est sensible aux chocs externes, mais là n’est pas l’essentiel, car les chocs externes – comme on l’a vu – peuvent être traités par un surcroît de liquidités, de baisse des taux, d’achat de titres longs et courts par la banque centrale et finalement par le transfert des risques ou pertes sur la collectivité… non, le vrai risque pour ce système, ce sont les forces internes endogènes.

Le mirage s’effondre

Ce système a besoin non pas de stabilité, mais de dérive, de fuite en avant perpétuelle. La fuite en avant perpétuelle étant la possibilité de « rouler » les dettes à un prix réel bas, plus ou moins quasi nul.Le vrai risque endogène du système de régulation par les bulles, c’est la dynamique des taux d’intérêt : il faut qu’ils restent bas ; il faut que, d’une façon ou d’une autre, on puisse toujours les contrôler.

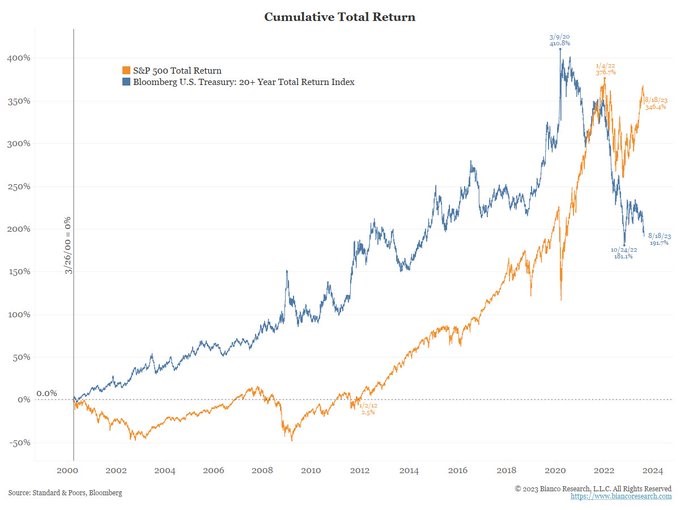

Or le miracle/mirage de l’attrait des emprunts du Trésor américain est en train de s’effondrer. Regardez la ligne bleue ci-dessous, qui indique les retours obtenus depuis l’an 2000 pour quelqu’un investissant dans des obligations d’Etat américaines de long terme !

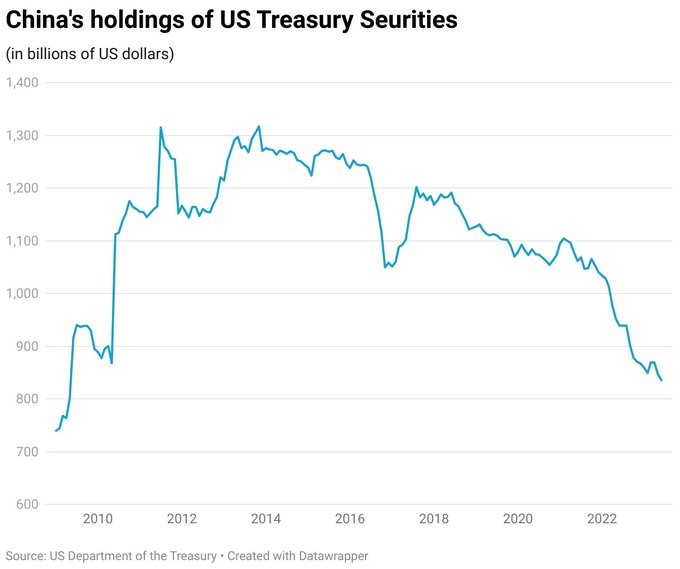

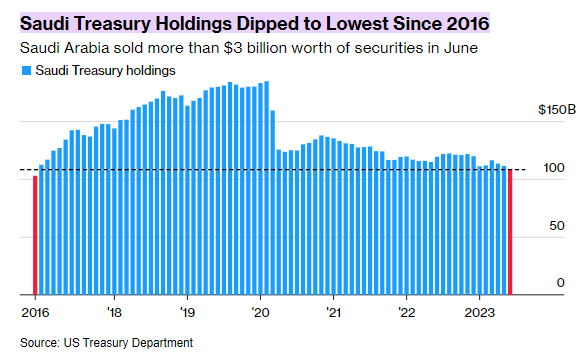

La demande la plus intéressante est en chute, la demande la plus intéressante étant celle qui est insensible, non élastique aux taux. Ci-dessous, la quantité de bons du Trésor américains détenus par la Chine et l’Arabie saoudite.

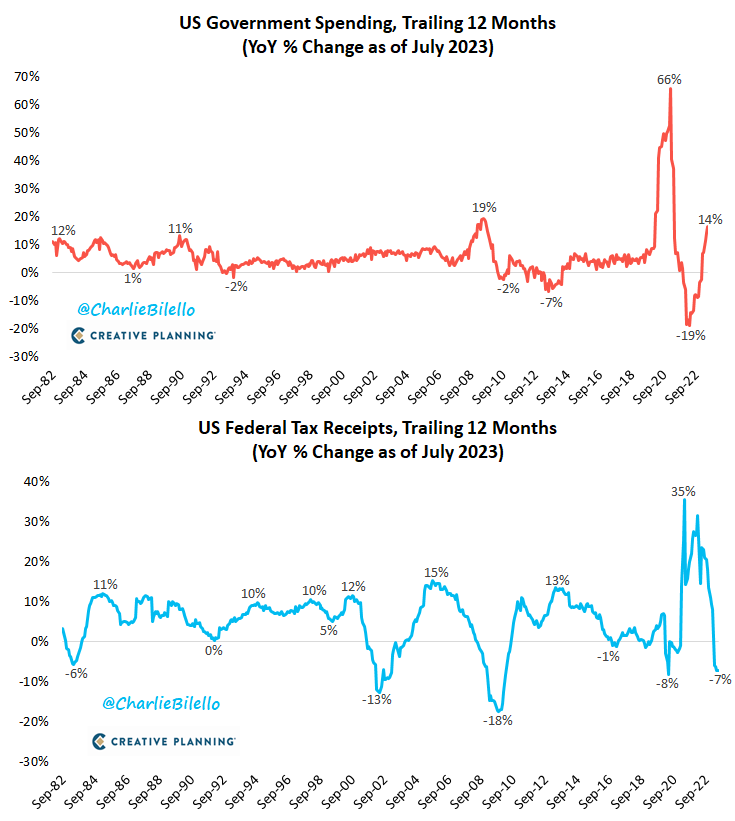

Les créanciers sont inquiets de la situation fiscale américaine (courbe bleue, la variation des revenus de la fiscalité) et du désintérêt total des autorités à corriger les dérives (courbe rouge : la variation des dépenses publiques) : on dévale la pente sans frein !

La situation américaine est d’autant plus grave, selon moi, que le phénomène de hausse des taux est mondial, ce qui semble traduire une lame de fond puissante, comme le montre l’indice des taux agrégés de Bloomberg :

Si la bulle mère est bien la bulle des valeurs du Trésor américain, alors tous les détenteurs d’actifs ont du souci à se faire. Par définition théorique dominante, tout actif financier est maintenant devenu une combinaison de bons du Trésor plus une prime de risque.

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]