Les folies financières ont contaminé l’économie réelle. Les banques centrales sont à la manœuvre pour contenir l’épidémie, mais ce n’est pas gagné…

Le monde financier a perdu le nord… et malheureusement, la finance a largement contaminé l’économie réelle. Financiers et investisseurs ne seront pas les seuls à supporter les conséquences de cette folie.

Des gens qui pensent que de toute façon ils n’ont pas grand-chose à perdre vont souffrir bien au-delà de ce qu’ils imaginent ; car le bouleversement qui arrive leur enlèvera le peu qu’ils ont.

Pour ceux qui ont de l’argent et qui ne veulent pas le perdre, il est encore temps d’acheter de la dette américaine – les taux US à 10 ans iront en dessous de 1% –, plutôt que d’acheter de l’action Tesla, General Electric (GE) ou encore de la dette grecque à 2,14%. Un peu de bon sens ne nuit pas…

Revenons d’ailleurs sur les deux actions précédentes. Lorsque General Motors (GM) vend 8,8 millions de voitures, Tesla en vend 245 000. Pourtant, la capitalisation boursière de Tesla est de près de 39 Mds$, tandis que celle de GM est de 52 Mds$. Et encore, il y a six mois, la capitalisation de Tesla était supérieure de plusieurs milliards de dollars à celle de GM.

Uber ou Netflix, qui n’ont jamais (ou peu) gagné d’argent et qui probablement n’en gagneront jamais, voient la croissance de leur activité ralentir tandis que leur dette explose.

La capitalisation de Netflix est tout de même de 132 Mds$, sachant qu’elle a perdu déjà un quart de sa valeur. Celle d’Uber est de près de 60 Mds$, c’est-à-dire 20 fois ses pertes.

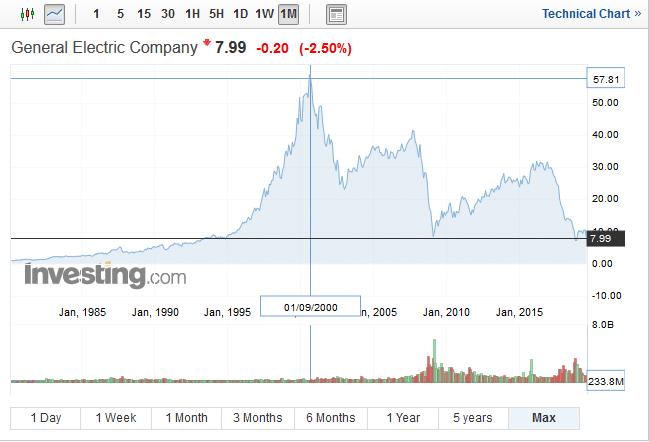

GE, le scandale qui n’aura pas lieu ?

Selon un analyste, General Electric aurait manipulé ses comptes. La magouille porterait sur 38Mds$, ce qui représente 54% de la capitalisation boursière de l’entreprise : si cela s’avère exact, le scandale serait plus important que Enron en 2002.

La réaction de la Bourse est intéressante : le titre GE a baissé de 12% suite à la nouvelle, avant de remonter de 9% le lendemain.

Le cours de la blue chip a retrouvé son niveau d’il y a 25 ans

Une majorité des gérants et traders sont aujourd’hui tellement persuadés que les banques centrales sont à leurs côtés en toutes circonstances que la moindre baisse leur donne prétexte pour revenir à l’achat, sans se rendre compte que ces titres, blue chips il y a 10 ou 20 ans, ont souvent perdu 80 % ou 90% de leur valeur.

Il est vrai que lorsque vous gardez le titre quelques secondes, ce genre de considérations est un peu surfait…

Risque de « rebond de chat mort »

Ils n’ont pas tort de raisonner comme cela, par ailleurs, puisqu’à la rentrée, les banques centrales vont délivrer exactement ce que le marché demande. Les analystes prévoient que la BCE mettra en place dans les jours qui viennent un programme de rachat d’actifs de 300 à 400 Mds€ couplé à une baisse des taux.

Bien évidemment, ce nouveau QE sera limité dans le temps, comme le précédent et comme la vignette automobile !

La seule limite sera finalement l’offre de papier. En Europe, sur le précédent QE, M. Draghi avait du mal à trouver suffisamment d’obligations d’Etat pour remplir son programme de 60 Mds€ par mois. Même si les pays de l’Union s’affranchissent de la règle des 3% et émettent beaucoup d’obligations que la BCE achète, il est probable qu’elle se japonisera et achètera des indices, des ETF et des actions.

Les Etats-Unis et la Chine feront la même chose et nous serons « en route vers les étoiles », peu importe les conséquences dévastatrices sur l’économie réelle. De toute façon, cela fait bien longtemps que les valorisations boursières n’ont rien à voir avec les fondamentaux.

Cela risque fort d’être le rebond du chat mort, cependant. Les taux zéro permettent à toutes ces entreprises zombies de survivre, maintenant en place des surcapacités qui ont un effet déflationniste (baisse des prix, licenciements).

Nous verrons dès demain ce que cela signifie pour votre épargne.