Le 1er novembre, Christine Lagarde a pris le relais de Mario Draghi à la BCE. Désormais confrontée à la crise du coronavirus, quelle latitude a-t-elle et à quoi ressemblera son action ?

Pour nous faire une idée, commençons par dresser le bilan des années Draghi.

Les Européens sont reconnaissants à Mario Draghi d’avoir maintenu l’inflation à un niveau décent

Lorsque quelqu’un part à la retraite, les félicitations sont souvent de rigueur.

A l’instar de François Villeroy de Galhau, je tire mon chapeau à Mario Draghi. Grâce à lui, « l’euro a résisté à deux crises financières sévères, et la Banque centrale européenne a délivré sa promesse de stabilité des prix avec une inflation diminuée par trois, à 1,7% en moyenne », comme l’a rappelé le Gouverneur de la Banque de France à l’occasion des 20 ans de l’euro (au prix d’un très superflu anglicisme, mais passons).

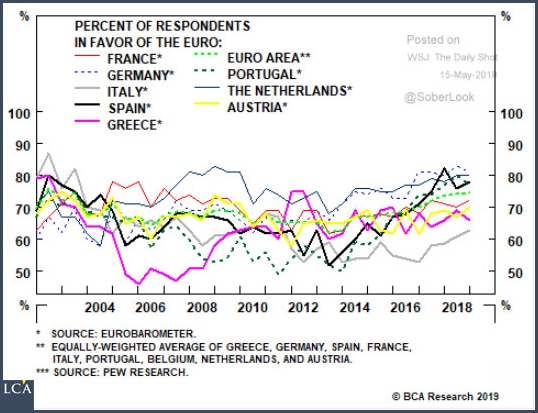

« Les citoyens d’Europe se sont approprié leur monnaie, et ils tiennent à la garder », poursuivait l’ancien directeur général délégué de BNP Paribas. C’est vrai. A part quelques brèves exceptions en Grèce et au Portugal, la monnaie unique a conservé l’approbation sans faille des ressortissants des Etats membres de la Zone euro.

Si les résultats présentés sur ce graphique vous surprennent, c’est peut-être dû au fait que vous n’avez pas connu les années 70 et 80. N’hésitez pas dans ce cas à demander à vos aînés s’ils appréciaient une inflation annuelle parfois à deux chiffres :

Source : france-inflation.com

Je reconnais donc volontiers deux mérites à l’euro. En confiant la politique monétaire aux mains d’une banque centrale en principe indépendante des pouvoirs politiques nationaux, le maintien de la stabilité des prix devient un objectif officiel avec, dans notre cas, une inflation annuelle « au-dessous, mais à un niveau proche, de 2%, sur le moyen terme » (niveau en soi tout à fait critiquable, et que les récents événements remettent nécessairement en question, mais c’est un autre débat).

Autre avantage de l’euro : la dévaluation de la monnaie devient impossible. Là où, confrontés à des difficultés économiques, nos gouvernements auraient dévalué sans hésiter comme cela se pratique en Chine ou au Venezuela, ils sont en principe tenus de réformer pour remettre l’économie en selle.

Ça, c’est la théorie. Malheureusement, les choses ne se sont pas passées exactement comme cela au cours des vingt dernières années.

Une inflation coupée en trois… mais à quel prix ?

Le revers de la médaille, c’est qu’en huit ans de règne à la tête de la BCE (2011-2019), Mario Draghi a transformé la Zone euro en immenses écuries d’Augias. La politique ultra-accommodante de Francfort pour sauver la monnaie unique « en faisant tout ce qui est nécessaire » (comme l’a déclaré Mario Draghi le 26 juillet 2012) a eu au moins huit conséquences dramatiques :

– Plutôt que de se réformer, les Etats-cigales ont profité de la complaisance de la Commission européenne et de la BCE pour continuer de dépenser de l’argent public à tout va, faisant ainsi exploser le niveau de leur dette publique. Cette grande divergence vis-à-vis des Etats-fourmis expose la zone au risque de retour d’une crise sur les dettes européennes et, in fine, à l’explosion de l’euro ;

– Cette exhortation à l’endettement vis-à-vis de tous les agents économiques a eu des résultats assez déplorables puisque la zone euro est l’une des régions du monde où la croissance demeure la plus atone ;

– En revanche, l’endettement des Etats-cigales vis-à-vis des Etats-fourmis a, comme on pouvait s’y attendre, explosé. Le déséquilibre des balances Target2 est arrivé à un point tel que les Allemands se demandent s’ils finiront par revoir leur argent. Certaines personnalités de la droite conservatrice en sont même venues à considérer qu’il serait préférable que Berlin quitte la Zone euro ;

– Avec des taux d’intérêt artificiellement maintenus au plancher, voire en-dessous, les banques européennes sont de moins en moins rentables, d’où leur descente aux enfers sur les marchés financiers. Le corollaire est que votre épargne de précaution est de moins en moins à l’abri dans les banques européennes. Pour ce qui est de votre épargne de long terme placée sur les fonds euros, elle est sévèrement réprimée ;

– Les ménages sont restés relativement sages vis-à-vis de cette avalanche d’argent gratuit, mais le tissu économique européen est gangréné par une armée d’entreprises zombies ;

– Pour couronner le tout, les tombereaux de liquidités déversés par la BCE ont conduit la plupart des classes d’actifs à des niveaux stratosphériques, ce qui ne rendra leur chute que plus dramatique ;

– Cela est d’autant plus gênant que les taux d’intérêt très bas mettent en danger nos systèmes sociaux, en particulier nos retraites ;

– Au final, grâce à Mario Draghi, les agents économiques de la Zone euro évoluent au sein d’un environnement factice dans lequel « l’information fournie par les marchés financiers est […] devenue inutilisable, ce qui est grave », comme le relève Natixis.

Malheureusement, il est désormais clair que la fuite en avant est telle que plus aucune « normalisation » de la politique monétaire n’est envisageable, comme l’ont rappelé les saltos arrières de la Fed fin 2018 et de la BCE début 2019.

Si l’on rajoute à cela les mesures de relance imposées par la crise du coronavirus, ce n’est pas demain la veille que nous repasserons sur les marchés financiers de prix administrés à des prix de marché. Au risque de me répéter : il n’y a plus de retour en arrière possible.

Bref, on nous promettait la grande convergence des économies européennes, et c’est bien sûr à une grande divergence que nous avons eu droit, laquelle a d’ailleurs, depuis le début de la crise de la dette grecque, plus éloigné les peuples des nations européennes qu’elle ne les a rapprochés.

Comme l’écrivait Bruno Bertez au mois d’octobre :

« La dissociation politique […] gagne tout le continent. Le sentiment populiste et anti-bruxellois grandit et il est devenu une force politique viable. Une véritable alternative au statu quo. La dislocation s’est répandue dans les pays du Club Med et surtout, ce qui est encore plus grave, elle a gagné les pays dits du nord. Là aussi les consensus se sont effondrés. Témoin le double affaissement politique et social en Allemagne. »

Le désastre économique se double donc d’une catastrophe politique, mais nous sommes tenus de célébrer cette fuite en avant monétaire au motif que, jusqu’à présent, « l’euro a permis de maintenir une inflation basse, alors ça va »…

Voilà pour la frappante « capacité d’innovation » de ce « grand serviteur de l’Europe » qu’a été Mario Draghi, pour reprendre les termes obligés de François Villeroy de Galhau.

Nous aborderons la suite la semaine prochaine…