L’équation « moins de croissance = toujours plus d’argent gratuit » reste valide à la BCE, qui a bien annoncé un nouveau TLTRO lors de sa réunion du jeudi 7 mars.

Comme envisagé début mars, la BCE persiste.

Sur le plan technique, il s’agit officiellement de « fluidifier la transmission de la politique monétaire » et de faire en sorte que « l’environnement du crédit reste favorable ».

Sur le fond, deux causes principales expliquent cette décision.

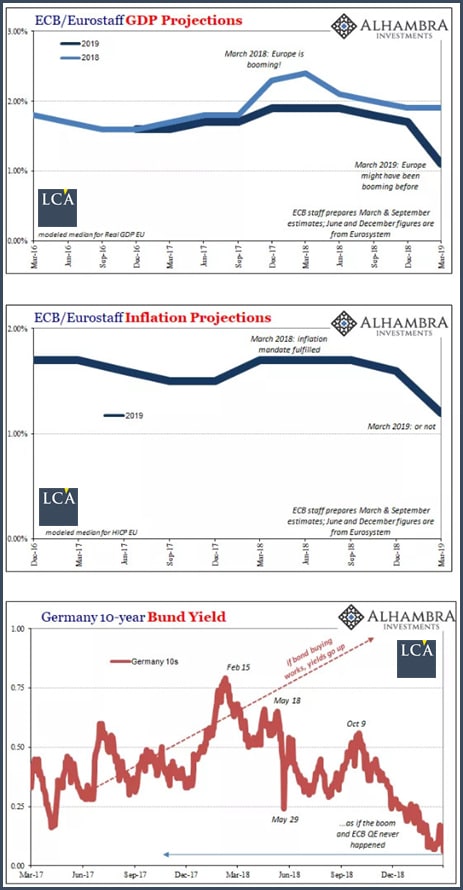

Tout d’abord, le taux de croissance en zone euro devrait s’avérer pire que ce qui avait été précédemment escompté. La BCE a en effet (à nouveau) revu ses prévisions à la baisse pour annoncer 1,1% en 2019, 1,6 % en 2020 et 1,5% pour 2021. Pour rappel, l’Eurozone part d’une croissance économique de 1,9 %, en 2018.

Viennent bien sûr ensuite les 700 Mds€ que doivent rembourser les banques d’ici 2021, sujet que j’ai déjà eu l’occasion d’évoquer en détails.

Dans l’Eurozone, le resserrement monétaire semble mort et enterré, comme le rapportait Philippe Béchade sur La Bourse au Quotidien :

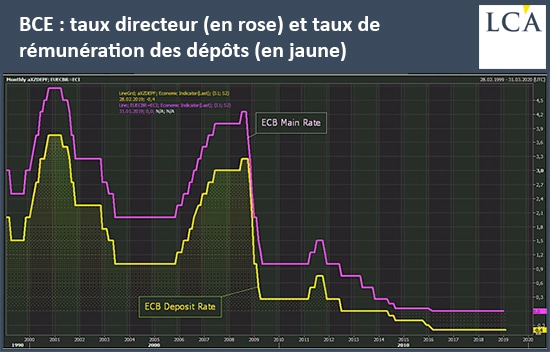

« La BCE a comme prévu maintenu son taux directeur inchangé à 0%. […] La BCE s’engage par ailleurs à écarter toute hausse de taux jusqu’à au moins la fin de l’année (elle ne s’était engagée que jusqu’à l’été dans sa précédente réunion) et les marchés croient deviner que les taux resteront stables jusqu’en avril 2020, ce qui explique largement le rebond du CAC 40 au-delà des 5 300.

La BCE lance également un nouveau programme de prêts ciblés à long terme (TLTRO) destiné aux banques de la Zone euro, conformément aux attentes des opérateurs qui anticipaient le ‘roulement’ du TLTRO de septembre 2014 à mars 2015… »

Cette nouvelle série de prêts ciblés, d’une maturité de deux ans, débutera au mois de septembre 2019 pour prendre fin en mars 2021.

Difficile de faire plus dovish, comme déclaration :

Le gouverneur de la Banque de France François Villeroy de Galhau, qui jugeait le 27 février que la normalisation de la politique monétaire de la BCE était « souhaitable », a dû être déçu…

Un TLTRO-III, mais toujours pas de « choc économique » ?

Sur le site Zerohedge, on ironise sur le fait que Mario Draghi a oublié de nous expliquer pourquoi « l’annonce du TLTRO n’est pas révélatrice que la Zone euro est confrontée à un ‘choc économique grave’ […] et que l’Europe n’est pas en fait en train de glisser vers une nouvelle récession. »

Bref, circulez, à part un ralentissement certes « substantiel » – mais tout à fait temporaire – de la croissance, il n’y a rien à voir puisque, comme l’a expliqué le président de la BCE :

« L’expansion en zone euro continuera d’être soutenue par des conditions de financement favorables, la poursuite de la création d’emplois et la hausse des salaires, ainsi que par la poursuite, quoiqu’un peu plus lente, de l’activité mondiale ».

« L’euro et le taux sur le bund chutent alors que Draghi concède une « substantielle » révision à la baisse de la croissance de l’UE et des perspectives d’inflation »

S’il n’y a toujours officiellement pas de « choc économique » en zone euro, les marchés, eux, ont en revanche été assez choqués par les annonces de la BCE.

La BCE confond relance et fuite en avant

Si, plutôt que circuler sans rien voir, on préfère lever le nez de son guidon et observer les résultats de la politique de la BCE, on ne peut que conclure à un double échec : tant au niveau de la relance de l’activité économique que de celle de l’inflation.

Bruno Bertez explique :

« Si les remèdes de la BCE étaient autre chose que des incantations, les courbes de PIB, les courbes d’inflation monteraient, tandis que la courbe du rendement du Bund allemand deviendrait enfin haussière. Il y aurait reprise, demande de crédit, demande de monnaie, hausse des prix, hausse des salaires. Ici rien, rien à montrer comme résultat. »

Force est de constater que cela n’est pas le cas…

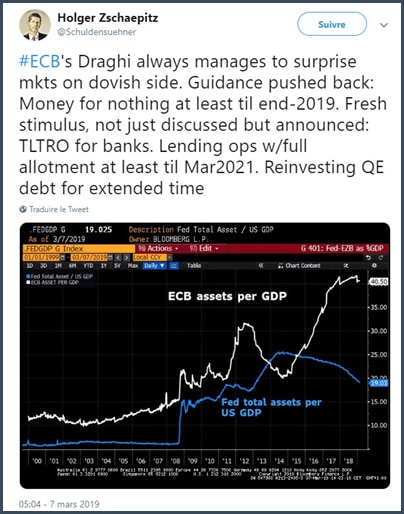

Mais la BCE va continuer à faire encore plus de tout ce qui n’a pas marché, créant ainsi toujours plus d’argent gratuit. Son bilan, qui représente 40,5% du PIB de la zone euro, n’est donc pas près de se dégonfler.

Car comme l’analyse Bruno Bertez, « combien de fois faudra-t-il répéter aux banques centrales qu’elles ne stimulent pas, que la monnaie qu’elles essaient d’injecter est de la monnaie morte et que la vraie monnaie vivante, elle, vient non pas d’en haut, mais d’en bas c’est-à-dire des besoins l’économie ! »

Les marchés prennent conscience du fait que le roi est nu

Tout au long de l’année 2018, la normalisation des politiques monétaires (hausse des taux directeurs et réduction de la taille des bilans des banques centrales) a fait la une de l’actualité. Avec les mesures officialisées le 7 mars, Mario Draghi annonce l’exact inverse de ce que les marchés attendaient de lui depuis plus d’un an.

Cela entérine deux mauvaises nouvelles : 1. la politique qu’il a menée est un échec, 2. Super Mario a fait le tour de ce qui se présentait à lui dans sa boîte à outils. C’est sans doute cela le plus important.

« Quand vous êtes dans le noir, vous faites de petits pas. Vous ne courez pas, mais vous bougez », a-t-il déclaré pour justifier ses décisions (s’il y a une bonne âme pour lui sortir la tête du sable…).

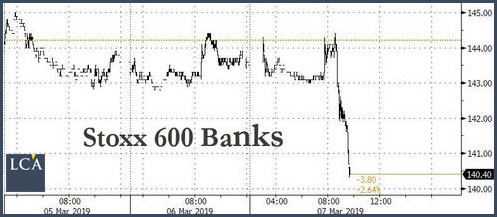

Forcément, les marchés ont moyennement apprécié, le secteur bancaire chutant fortement et le rendement du Bund allemand flirtant avec le négatif.

« ‘On est mal’ — Les banques européennes chutent alors que la BCE dévoile un assouplissement massif »

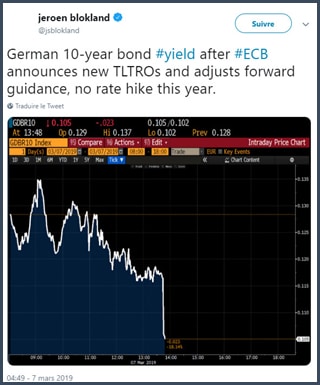

« Le taux du bon allemand à 10 ans après que la BCE a annoncé un nouveau TLTRO et ajusté sa forward guidance (pas de hausse de taux cette année) »

« Le fait que les TLTRO soient encore nécessaires 10 ans après le pic de la crise financière montre que le système financier est encore loin d’être ‘normal’ », a relevé Johannes Muller, de la société de gestion d’actifs DWS, prouvant ainsi que les Autrichiens ont le sens de la litote.

Résumons : la confiance des opérateurs en la capacité d’action de la BCE commence à vaciller.

Les marchés se rendent compte que seule la Fed a encore une petite marge de manœuvre devant elle, mais que cela n’est définitivement plus le cas de la BCE.

Doucement mais sûrement, l’heure de vérité approche.