Les politiques « traditionnelles » de la BCE commencent à atteindre leurs limites – prochaine étape, les politiques non-conventionnelles. Et ensuite ?

Nous l’avons vu hier : grâce à l’action de la Banque centrale européenne, les disparités en termes de dettes publiques parmi les Etats membres de la Zone euro ne se traduisent plus dans une divergence de leurs taux d’intérêt. A court terme, la situation est donc sous contrôle.

En particulier, comme le relevait Natixis le 25 juin :

« Il n’y a plus d’attaques spéculatives importantes sur les dettes publiques. Les dernières attaques spéculatives sur les dettes publiques sont celles de la période de la crise des subprime (2008-2009) et de la crise de la Zone euro (2010-2013). Depuis 2014, il n’y a plus d’attaque spéculative majeure sur les dettes publiques de l’OCDE ; l’attaque sur la dette italienne en 2018 est brève et pas très violente. »

Conclusion : de la même manière que les médias nous parlent très pudiquement d’un « sentiment d’insécurité » ou d’un « sentiment de surfiscalisation », les autorités publiques font le maximum pour éviter que le « sentiment » d’invulnérabilité de la dette publique qu’ont les marchés ne se transforme pas en révolution.

![]()

Car comme l’écrit Natixis, « que les taux d’intérêt remontent, et tous les inconvénients des dettes publiques élevées réapparaîtraient. »

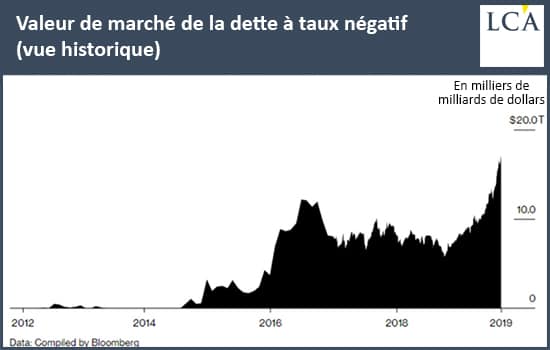

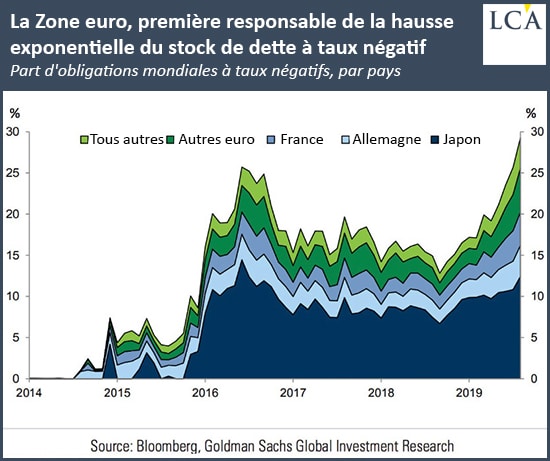

Taux négatifs : bonne ou mauvaise nouvelle ?

Certes, des taux très bas permettent de continuer à l’orchestre de jouer. Mais l’aspiration du stock de dettes qui se trade en dessous de zéro (17 000 Mds$ début septembre), essentiellement concentré en Zone euro depuis les derniers mois (devant le Japon), pourrait bien être significatif de quelque chose de très important.

Voici ce qu’en disait Bruno Bertez le 17 août :

« La masse d’emprunts qui offrent des rendements négatifs est le meilleur baromètre de la fragilité de la situation mondiale et on s’enfonce. […] Il faut renoncer à la doxa, vivre avec les paradoxes, tous les raisonnements vous disent que noir c’est blanc et que blanc, c’est noir. […] Ce n’est pas la conjoncture qui vacille, c’est le système, son architecture, ses fondations, ses soubassements ! »

Un avis partagé par un célèbre trader français spécialisé dans les crypto-actifs.

Peut-il vraiment y avoir une nouvelle crise de la dette publique en zone euro ?

Pour le moment, la situation est sous contrôle, disions-nous. Cela n’a pas empêché Natixis de se poser cette question dans une note du 30 août.

La banque commence par rappeler les mécanismes défensifs mis en place au sein de la Zone euro pour prévenir le retour d’une crise financière : un accroissement de la régulation bancaire, le Mécanisme européen de stabilité, le QE et les OMT (opérations monétaires sur titres) – tout cela dans le cadre d’une politique monétaire déjà très expansionniste qui parvient pour le moment à conserver des taux très bas.

Voici le constat que propose Natixis :

« Malgré les mesures défensives prises, malgré les taux d’intérêt bas qui évitent la perte de solvabilité des emprunteurs et le risque de crise à court terme, le risque de crise existe toujours à moyen terme dans la Zone euro avec :

– le risque de remontée des taux d’intérêt si le fonctionnement des marchés du travail change [suite à un retour de l’inflation avec des marchés du travail qui deviendrait plus favorables aux salariés] ;

– le risque de déséquilibres financiers si au contraire les taux d’intérêt restent très bas [‘la crise peut venir des déséquilibres financiers dus au maintien durable de taux d’intérêt anormalement bas : bulles sur les prix des actifs, absence de discipline de marché, affaiblissement des banques’];

– le risque politique, en l’absence de réforme institutionnelle. »

Et voici le constat final qui me semble le plus important :

« Il est frappant de voir qu’une crise peut venir de la remontée des taux d’intérêt mais aussi de l’absence durable de remontée des taux d’intérêt. »

Bref, quelle que soit la direction que prendront les taux longs, les marchés obligataires européens sont « une catastrophe en attente d’arriver », pour reprendre l’expression de Bruno Bertez.

Trois solutions peuvent permettre de repousser (encore) la catastrophe

La première solution est politique : la création d’eurobonds permettrait de défragmenter les dettes publiques de la Zone euro et diminuerait le niveau de risque qui pèse sur les dettes publiques. On prendrait ainsi la direction d’une Europe fédérale : c’est le scénario qu’Emmanuel Macron rêve d’imposer à ses partenaires européens, comme nous l’avons vu dans de précédents billets.

Comme l’indiquait Natixis dans une note du 17 juillet, « la Zone euro est globalement largement solvable budgétairement. » Or si les Etats-fourmi acceptaient de mutualiser leurs dettes publiques avec les pays Etats-cigale, la Zone euro bénéficierait de deux nouveaux avantages :

« – le poids de l’euro comme monnaie de réserve internationale augmenterait, ce qui permettrait à la Zone euro de s’endetter à des taux d’intérêt très bas auprès du reste du monde ;

– cette dette pourrait être émise par la Zone euro pour financer des investissements publics utiles : transition énergétique, développement d’entreprises dans les industries du futur. »

Cependant, la Zone euro ne prend pas cette direction, comme nous avons eu l’occasion de le voir dans de précédents billets. Mais qui sait ce qui pourrait se passer si certains Etats membres se retrouvaient le couteau sous la gorge suite à une remontée des taux ?

Nous ne sommes donc pas à l’abri d’une surprise, et nous ne doutons aucunement du fait que certains Etats en profiteraient alors pour continuer allègrement sur la voie de la gabegie (détail des modalités dans la dernière ligne de la citation de Natixis).

La deuxième solution consisterait en cas de crise d’un pays donné à recourir à une action ciblée sur la dette publique de ce dernier afin de maintenir ses taux longs en-deçà de son niveau de croissance. Par construction, la BCE ne peut en principe pas agir sur la dette d’un seul pays à la fois : elle ne peut agir que sur l’ensemble des pays membres de la Zone euro.

Cependant, voilà bien longtemps que les principes fondateurs de la Zone euro ont été écartés. Comme le rappelait Natixis le 11 février, en cas de tensions sur la dette d’un pays donné, la BCE a tout loisir de recourir à « l’OMT, ce qui nécessite que ce pays passe sous programme européen (austérité budgétaire, réformes…). »

En effet, avec son programme d’opérations monétaires sur titres, la BCE a déjà fait en sorte que la cocotte-minute n’explose pas lorsque les taux espagnols et italiens étaient au plus haut lors de la crise de 2012.

La troisième solution est celle du recours à l’arme ultime du couplage entre politique monétaire ultra-expansionniste et politique budgétaire ultra-expansionniste, comme le recommande la Théorie monétaire moderne.

Voilà comment encore gagner du temps. In fine, le problème restera le même : un endettement public de plus en plus élevé pour un taux de croissance toujours plus faible dans des économies clé de la Zone euro. Le statu quo ne pourra pas être maintenu éternellement.

Tôt ou tard, la confiance des marchés dans la capacité d’action de la BCE disparaîtra, et la Zone euro éclatera.

Le discours de Mario Draghi lors de son pot de départ du 12 septembre semble annoncer que la troisième solution est l’horizon probable de la Zone euro… mais on y verra sans doute encore plus clair lorsque les autorités publiques devront réagir à la prochaine récession.

Vous me voyez désolé de devoir vous brosser un tableau aussi sombre, cher lecteur, mais comme l’écrit le blogueur Franck Boizard, « on ne solde pas quarante ans de folie technocratique sans casse, alors le plus tôt sera le mieux ».