Son « inversion » serait un signe annonciateur de récession. Elle est donc un important indicateur à surveiller, pour déterminer comment les investisseurs institutionnels voient l’avenir.

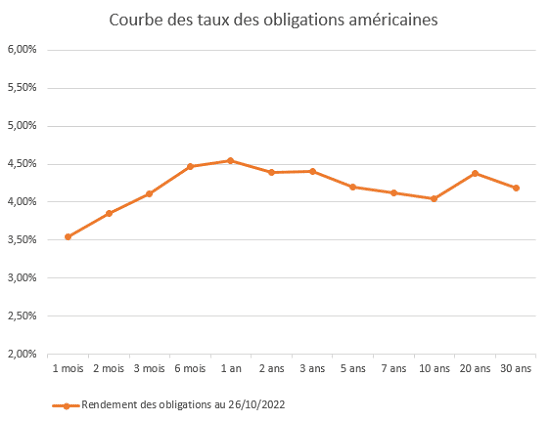

Avant tout, la courbe des taux est une courbe formée par les rendements des obligations d’Etat de plusieurs maturités. Par exemple, voici celle pour les bons du Trésor américain, avec des maturités allant de 1 mois à 30 ans :

Le point de départ pour comprendre l’allure d’une courbe des taux est le suivant : plus les marchés anticipent qu’une banque centrale va faire monter ses taux directeurs, plus les niveaux d’équilibre pour les taux de moyen à long terme – sur les maturités de 2 à 10 ans – sont élevés. En effet, les taux courts se rapprocheront des taux directeurs, donc cette partie de la courbe aura tendance à devenir plate. Alors que la partie de plus moyen terme de la courbe des taux anticipera – voire sur-anticipera – les remontées de taux directeurs.

Ceci implique une accentuation de l’aplatissement de la partie de la courbe allant des échéances 3 mois à 2 ans, puis de celle allant de 2 ans à 10 ans.

Si l’on considère que la « fin » du cycle de politique monétaire restrictive correspond à une courbe peu pentue (anticipation de la fin de hausse des taux directeurs, mais aussi d’un ralentissement fort de l’activité, couplé à une décélération de l’inflation sous l’effet demande), il est donc important de scénariser le « pic » des taux directeurs afin de « prévoir » le niveau et l’allure de la courbe de 2 à 10 ans.

L’importance des écarts

Pourquoi ? Pour répondre à cette question, il faut déjà comprendre l’utilité de l’écart (« spread », dans le jargon) entre les taux à 3 mois et à 2 ans.

Ce spread permet aux intervenants du marché monétaire de traduire en opérations de marché leurs anticipations de politique monétaire. En effet, s’ils anticipent des durcissements de politique monétaire dans l’année qui suit, ils vont plutôt se positionner sur des obligations rapprochées, celles à 3 mois, ce qui se traduira par une hausse des prix des obligations correspondantes, et donc une baisse de leurs taux.

A l’inverse, s’ils anticipent des assouplissements dans un futur proche, ils privilégieront les obligations un peu plus éloignées, de maturité 1 à 2 ans.

Ces mouvements peuvent provoquer un aplatissement et, dans certains cas, une inversion de la courbe 3 mois-2 ans du marché spot (au comptant).

La maturité 2 ans spot est donc un bon proxy des anticipations d’anticipations de politique monétaire. Et c’est aussi la maturité « charnière », avec le second spread important.

Ce second spread (2 ans-10 ans) est plutôt travaillé par les intervenants du marché obligataire qui vont dès aujourd’hui privilégier les investissements sur la partie « long terme » de la courbe, plutôt que sur la partie moyen terme. Cela va accentuer l’aplatissement voire l’inversion de la partie de courbe entre 2 et 10 ans.

Il s’agit donc d’une situation où l’écart est de plus en plus faible entre un taux long et un taux court (aplatissement de la courbe) voire une situation où le taux long passerait en-dessous du taux court (inversion de la courbe). C’est d’ailleurs ce que vous pouvez observer sur le graphique en début d’article.

Une récession anticipée

Pourquoi les investisseurs obligataires font-ils le choix d’être moins rémunérés pour une obligation qu’ils détiendront plus longtemps ? Tout simplement parce qu’ils anticipent (à tort ou à raison) que la politique monétaire va s’assouplir du fait d’une récession à venir, d’ici 1 an ou au-delà.

En effet, si vous anticipez un ralentissement de l’activité qui conduira à la mise en place d’un assouplissement monétaire, il vaut mieux se positionner sur les obligations longues que sur les obligations courtes. Et le résultat de cet arbitrage est que les taux longs baisseront plus vite que les taux courts, puisque la demande est plus forte pour les obligations longues que pour les obligations courtes.

En pratique, pour ces investisseurs, les obligations « longues » à 10 ans seront refinancées avant leur expiration, en utilisant des ressources indexées sur des taux courts anticipés plus bas dans quelques années. Elles seront donc préférées aux obligations à 2 ans, qui ont des risques de portage négatif plus importants.

Par ailleurs, au-delà du portage et des conditions de refinancement, les obligations à 10 ans ont une sensibilité plus élevée que les obligations plus courtes. Cela signifie que, s’il y a bien un ralentissement économique ou une récession comme anticipé, la rentabilité des portefeuilles financiers sera plus conséquente. Les gains en portage et en plus-value latentes sont en effet beaucoup plus importants sur des positions investies sur les obligations les plus longues.

Quand la courbe réagit aux politiques monétaires

Les situations d’aplatissement ou d’inversion de la courbe des taux que nous évoquons ici concernent des configurations macroéconomiques traditionnelles. Par exemple une baisse des taux longs plus forte que celle des taux courts causée par une récession anticipée.

Il a cependant existé dans l’histoire des configurations d’inversion de la courbe des taux qui ne correspondaient pas à des situations plutôt classiques de macroéconomie.

Ce fut notamment le cas en 1992-1993, durant les crises monétaires au sein du système monétaire européen qui ont suivi la réunification allemande, du fait de la politique monétaire ultra-restrictive de la Bundesbank (la mise en place de l’euro semble alors hors de portée dans ce contexte).

A l’époque, les banques centrales française, italienne et espagnole vont suivre la politique de la banque centrale allemande en relevant leurs taux directeurs pour défendre dans la perspective de l’Union économique et monétaire la parité de leur cours de change vis-à-vis d’un deutschemark qui s’apprécie.

Dès lors, les taux courts s’envolent, mais les taux longs ne remontent pas. Les marchés étaient en effet persuadés (à juste titre) que de telles politiques monétaires seraient insoutenables pour le cycle économique des partenaires de l’Allemagne et que les banques centrales nationales seraient contraintes d’assouplir tôt ou tard leurs politiques monétaires.

Le résultat peut donc être similaire sur la forme de la courbe des taux, mais la raison être bien différente.

La courbe a ses limites

Certains économistes relativisent ce pouvoir prédictif de la structure de la courbe des taux avec l’éternel slogan « this time, it’s different » (cette fois, c’est différent). Les arguments sont plutôt convaincants. En effet, des phénomènes expliquent la surévaluation des obligations d’Etat longues et donc des rendements plus faibles que l’inflation constatée ou anticipée.

Ceci favoriserait un aplatissement structurel de la courbe des taux qui n’aurait absolument rien à voir avec le cycle économique. Contrairement à ce que nous montre l’histoire économique des Etats-Unis depuis la dérégulation de la fin des années 1970 par exemple, où les périodes de courbe des taux d’intérêt plates voire inversées (1980-1982, 1988-1989, 1995-2000, 2006-2007) ont toujours annoncé des récessions.

Mais alors, pourquoi cette déconnexion entre structure de la courbe des taux et cycle économique ?

Il y a d’abord les évolutions de la réglementation bancaire. Une gestion des ratios de solvabilité et de liquidité plus exigeante depuis 2013-2015 entretient le refuge aveugle et systématique vers les dettes publiques.

La mise en place du ratio de liquidité LCR (pour liquidity coverage ratio) depuis 2013 a ainsi incité les banques à se renforcer en titres d’Etat notés entre AAA et AA- pour constituer des réserves d’actifs liquides. Cela a entretenu la bulle spéculative sur les obligations d’Etat, une bulle encore renforcée à partir de 2015 et les programmes de rachats d’actifs de la BCE.

N’oublions pas également que la « construction » du ratio de solvabilité (autre pilier de la réglementation) fait également la part belle à certains emprunts d’Etat bien notés par les agences de notation. Des emprunts dont la réglementation considère qu’ils ne consomment pas de fonds propres… et donc améliorent mécaniquement les ratios de solvabilité des banques. Rappelons que le ratio de solvabilité est construit de la manière suivante : les fonds propres (numérateur) divisés par les actifs pondérés par leur risque associé (dénominateur également appelé RWA pour risk weighted assets).

Fuite vers la sûreté

L’autre raison de la déconnexion entre la courbe des taux et les cycles économiques, c’est l’aversion au risque, qui est devenue structurelle (même si, étrangement, cela ne se voyait pas trop dans le prix de certains actifs financiers dits « risqués » jusqu’à récemment).

On a connu, on connaît et on connaîtra toujours sur les marchés financiers des épisodes d’aversion au risque (pour de multiples raisons, pas toujours économiques) qui conduisent les investisseurs à se réfugier vers les dettes publiques dites « sans risque ».

Etant donné que l’encours total de ces obligations est forcément limité (surtout depuis qu’une bonne partie des dettes déjà émises se retrouve à l’actif du bilan des banques centrales suite aux QE), le déséquilibre entre l’offre et la demande sur ces actifs refuges entraîne souvent une hausse anormale de leurs prix et donc une baisse tout aussi anormale de leur taux d’intérêt.

Dans le contexte de forte remontée des taux longs que nous connaissons depuis quelques mois, il faut sans doute se dire que les prix des obligations d’Etat seraient bien plus bas et donc leurs taux de rendement actuariel (cotés sur les marchés secondaires) encore bien plus hauts sans ces « protections ».

Certes, ces arguments qui expliquent des niveaux de taux longs relativement bas malgré la forte hausse de cette année ici ou là (et donc de taux réels encore bien négatifs) sont recevables. Mais ils ne remettent pas en cause pour autant l’argumentaire du pouvoir prédictif de la courbe des taux en matière de cycle économique.