Les indices se multiplient : la hausse boursière commence à se fragiliser. Les « grosses mains » préparent leur sortie… tandis que les investisseurs individuels n’auront plus qu’à comptabiliser leurs pertes.

L’année 2020 a été celle de toutes les oppositions.

Les gouvernements autoritaires ont pris des décisions diamétralement opposées à celles des libéraux, optant pour la sécurité avant la liberté. Les citoyens prudents ont vécu une année totalement différente de celle de leurs compatriotes à l’esprit léger, préférant un confinement de prudence au « il faut bien vivre » des optimistes.

La même dichotomie s’est manifestée au niveau boursier. Certains investisseurs, voyant le monde arrêter de tourner, ont liquidé leurs positions sans revenir sur les titres qu’ils avaient délaissés au mois de mars. A contrario, des flots de capitaux se sont déversés sur les valeurs censées profiter du « monde d’après », oubliant toute notion de prudence, de retour sur investissement ou même de rentabilité.

L’écart de performance est criant entre les valeurs réputées « de bon père de famille » et les nouvelles coqueluches des investisseurs. Les hausses fulgurantes de Tesla, d’Apple et du Bitcoin en sont l’illustration la plus flagrante. Ce qui pourrait n’être qu’une manifestation de l’affrontement classique entre haussiers et baissiers commence à ressembler à un barrage sur le point de lâcher.

Les premiers craquements commencent à se faire sentir et la question se pose plus fortement que jamais :

Combien de temps la prudente vertu des investisseurs tiendra-t-elle face au succès insolent des spéculateurs ?

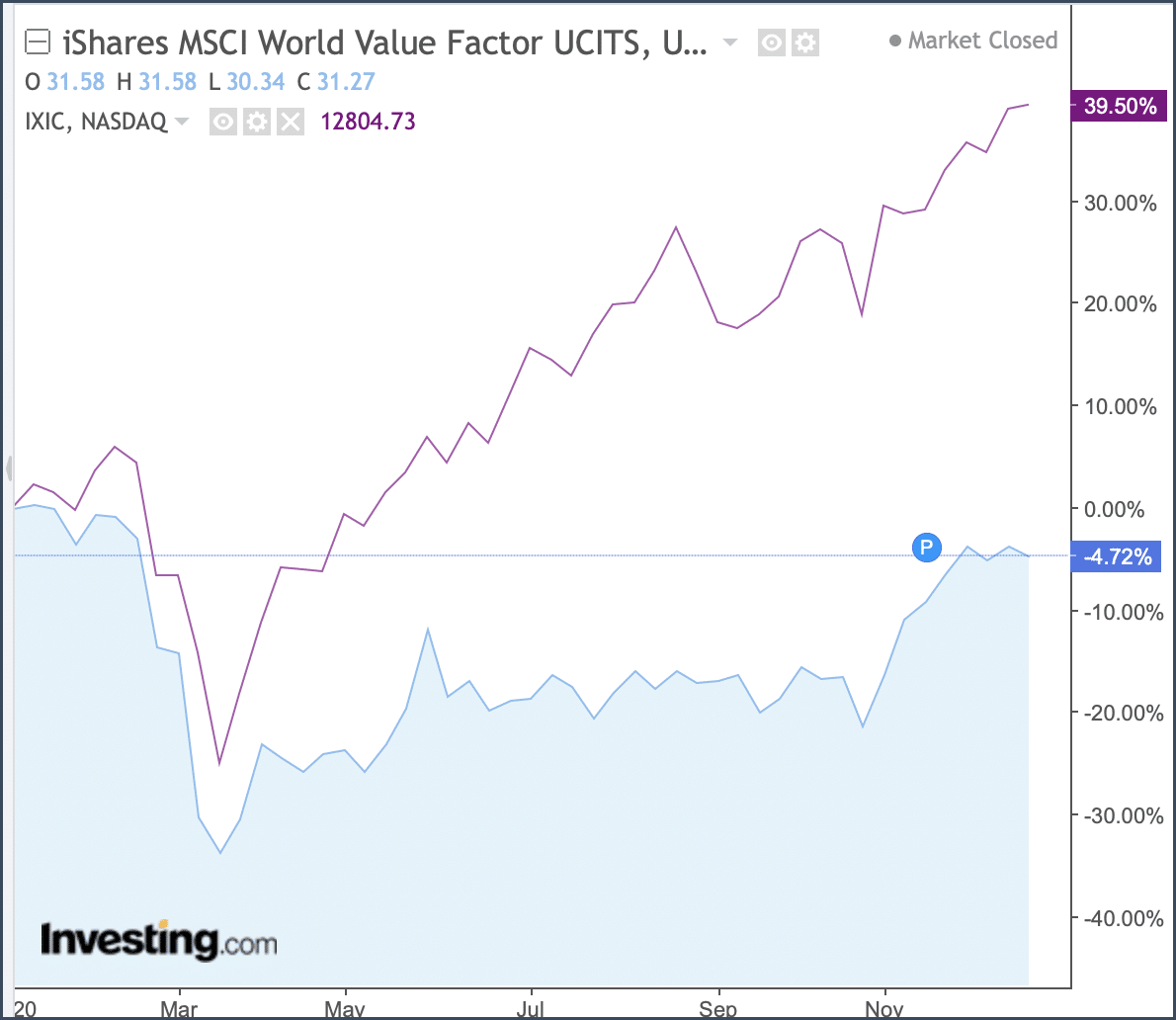

Le grand écart post-Covid

Les indices mondiaux ont plongé de concert au mois de mars 2020, lorsqu’il est devenu évident que l’épidémie de SARS-CoV-2, initialement chinoise, devenait une pandémie dont les effets sur l’économie seraient importants et durables.

Le rebond, en revanche, a été des plus asymétriques.

Les valeurs industrielles classiques, les actions de rendement et « de bon père de famille » (industrie, énergie, etc.) sont restées presque scotchées à leurs planchers du printemps 2020. A contrario, les valeurs technologiques comme Zoom (+380% sur l’année), Tesla (+600%), ou même Apple (+76%) ont connu un rebond sans précédent – sans même parler des biotech, dont le cours a été naturellement porté par l’actualité.

La grâce a touché, de près ou de loin, toutes les valeurs technologiques. Même le sulfureux Bitcoin s’est offert +290% entre le 1er janvier et le 31 décembre, alors que les paiements en cryptomonnaie n’ont pas connu d’essor notable en 2020.

De façon générale, les investisseurs prudents attachés à ne pas payer leurs titres plus chers que leur valeur intrinsèque sont restés tétanisés, tandis que les spéculateurs se sont donnés à cœur joie.

Le différentiel de performance fait plus que se maintenir : il s’accentue depuis l’été. Cette situation fait peser un risque immense sur les marchés : celui de voir les particuliers et les grosses mains céder au FOMO (« fear of missing out », la peur de manquer le coche) et de se reporter sur les grands gagnants de 2020 même si leur prix défie l’entendement.

Des dangers de la capitulation

Cette chronique ne suffirait pas à faire la liste de tous les véhicules d’investissement qui ont connu une hausse déconnectée des fondamentaux l’année dernière. Leur point commun est de présenter une activité dématérialisée et d’être, de près ou de loin, positivement corrélés aux changements d’habitudes pris durant la crise du Covid-19.

Peu importe que les sursauts d’activités soient par essence temporaire (biotechs, secteur du télétravail), tout relatifs (cryptomonnaies), ou même que les entreprises soient franchement déficitaires (Snowflake, Palantir) : les flux de capitaux se sont massivement reportés sur quelques valeurs fétiches.

Il serait toutefois abusif d’imputer au seul Covid la responsabilité de cette myopie sélective : la décorrélation entre les valeurs technologiques et le reste de l’économie date d’il y a plusieurs années. Selon une synthèse effectuée par Les Echos, les GAFAM ont cru cinq fois plus rapidement que le marché durant la dernière décennie – et encore ne font-ils pas partie des hausses les plus aberrantes de ces 12 derniers mois.

A ce titre, l’année 2020 n’a été que la dernière phase maniaque d’un phénomène entamé il y a plusieurs années déjà – et de nombreux garde-fous commencent à sauter, ce qui laisse craindre une accélération de la tendance.

Il y a peu, le Hong Kong Stock Exchange (HKSE) est revenu sur son principe directeur qui consistait à refuser la cotation d’entreprises offrant aux investisseurs en Bourse des actions à droit de vote réduit par rapport à celles détenues par les fondateurs. Ce principe d’équité, tout à fait louable pour offrir aux actionnaires minoritaires un poids au moins proportionnel au capital détenu, a été abandonné. Désormais, les entreprises qui verrouillent les droits de vote au seul profit des primo-investisseurs et de l’équipe dirigeante peuvent être listées sur le HKSE.

Les Etats-Unis, terre prétendue du libéralisme et de l’égalité des chances, ne font pas mieux. Le S&P 500 avait jusqu’ici des protections équivalentes qui avaient conduit à exclure Zillow, Airbnb et autres Tesla.

La hausse de ces titres hors des indices-phares a eu raison des grands principes : Tesla a rejoint le S&P 500 l’année dernière malgré tous les doutes qui planent sur l’entreprise. Il n’était tout simplement plus possible pour l’indice de référence de manquer la hausse de la firme d’Elon Musk. Tesla a donc intégré l’indice, a poursuivi sa hausse déconnectée des fondamentaux, et a renforcé le cercle vicieux qui maintien la confusion entre hausse boursière et valeur d’entreprise.

En ce début d’année 2021, le risque de retournement est majeur. Lorsque les grosses mains prudentes et les bons pères de famille auront capitulé et intégré ces valeurs à leurs portefeuilles par lassitude de manquer les gains faciles, le cycle haussier aura épuisé son carburant.

Les grosses mains pourront sortir discrètement avant que les cours ne s’effondrent. Les derniers entrés se retrouveront alors avec des titres sans valeur sur les bras. Ils n’auront pas eu la hausse, mais ils auront la baisse.