Notre modèle stipule simplement « l’inflation ou la mort ». Toute l’année 2022, les taux ont monté, ce qui freine l’inflation monétaire et provoque la mort de l’économie.

Cela peut sembler dramatique, voire hyperbolique. Mais nous parlons de la fin de 40 années d’inflation monétaire et de taux bas. Tout une industrie s’est construite sur le crédit à bas coût.

Maintenant, pour survivre, le système exige une expansion constante du crédit et de la dette. A l’instant où la dette arrête de grossir, où le refinancement à des taux favorables devient impossible, le système s’effondre. Pensez à une montgolfière qui perdrait brusquement son air chaud. Elle ne flotterait pas doucement pour se poser au sol. Elle s‘écraserait. C’est aussi simple et inévitable que cela.

Le rebond des actions repose sur un faux espoir

Pourquoi, malgré cela, les marchés actions ont-ils progressé ces trois derniers mois ?

Les intervenants se livrent aux mêmes calculs qu’au mois de juin. La Réserve fédérale a presque terminé son travail et les indices de prix à la consommation vont baisser, pensent-ils.

Mais ces intervenants se sont trompés en juin. Ont-ils tort à nouveau ?

Certes, la Fed est probablement plus proche aujourd’hui de son taux « final », quel qu’il soit, qu’il y a trois mois. Mais ce taux pourrait être plus élevé que les 5% et quelque annoncés lors du dernier discours de Powell. Il y a quelques mois, la plupart des cadors de la finance pensaient qu’il serait de 3,5%… ou peut-être 4%.

Le joker est qu’il y a trop de dettes et d’effets de levier dans les marchés financiers.

L’industrie financière ne peut pas supporter un taux final supérieur à 5%. Elle tient à peine debout avec un taux à 4%. Toutefois, l’économie réelle, celle dans laquelle nous vivons et qui nous permet de nous nourrir, de nous loger, de nous chauffer, ne peut digérer une inflation à ces niveaux (tout au moins sans augmenter la consommation à crédit).

La Réserve fédérale semble penser que la réponse à l’inflation consiste à détruire la consommation en suscitant une récession en ce début d’année 2023.

Les marchés actions se sont cependant concentrés en novembre et décembre sur les derniers résultats trimestriels. Ils devraient cependant se soucier des résultats de cette année, lorsque la récession anticipée par l’inversion de la courbe des taux (qui s’est produite fin 2022) frappera les entreprises et le prix des actions.

Nous pensons que nous sommes entrés dans une étape de la crise où l’inflation monétaire recule, les prix des matières premières s’effondrent et la liquidation commence. Nous nous attendons à ce que les faillites, les banqueroutes et les licenciements arrivent bientôt.

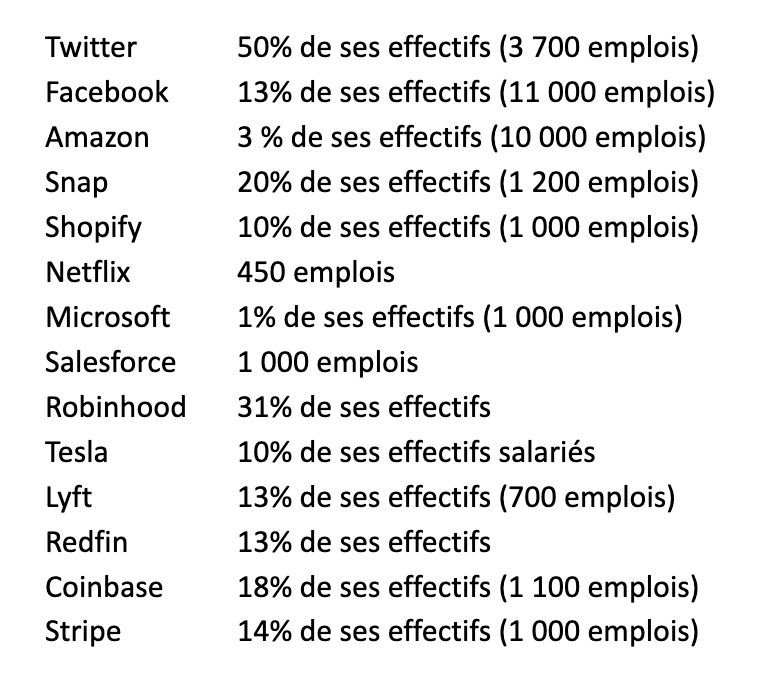

Voici un compte non exhaustif des licenciements des grandes entreprises cotées de la tech en 2022 :

A cela s’ajoute le gel des embauches chez Amazon et Apple, et Google a annoncé réduire de 50% ses recrutements.

Le seul gagnant… pour l’instant

Dans cette phase, le seul actif qui monte est le dollar, ce que nous avons vu l’an dernier.

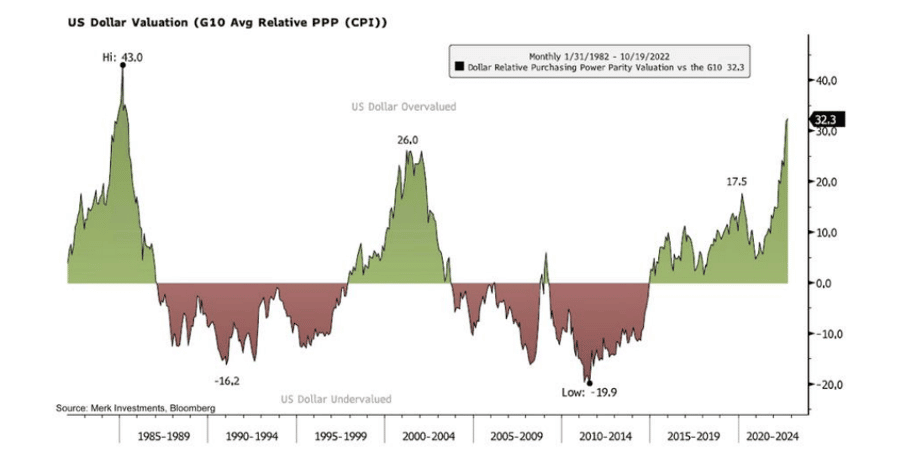

En termes de pouvoir d’achat, le dollar est maintenant très surévalué par rapport aux autres devises des pays du G10. Il atteint un niveau jamais vu depuis les années 1980.

Le graphique suivant provient du trust VanEck Merk Gold (l’un des trois fonds d’or physique négociables en continu, OUNZ, que nous recommandons à nos lecteurs américains aux côtés des ETFs PHYS et BAR, mais qui est inaccessible aux investisseurs européens).

Valorisation du dollar américain en termes de pouvoir d’achat

Tandis que le dollar explose à la hausse, presque tout le reste chute. L’indice Bloomberg des matières premières est en chute de 17,6% depuis son sommet du mois de juin dernier.

Le cuivre a reculé de 23% depuis février. Depuis les sommets de l’été, le coton est en baisse de 46%, le maïs de 15%, le zinc de 33%. Le pétrole brut est en chute de 34%, tandis que le prix du gaz naturel a été divisé par un peu plus de deux. L’argent et l’or avaient beaucoup perdu, mais se sont repris à partir d’octobre et ont limité la casse sur l’année… sans pour autant revenir à leurs sommets de mars.

Les actions liées au transport maritime, aux matières premières et autres abris anti-inflation sont massacrées. Même Berkshire Hathaway, le fonds géré par le mythique Warren Buffett, est en baisse de 13% depuis son sommet de mars 2022.

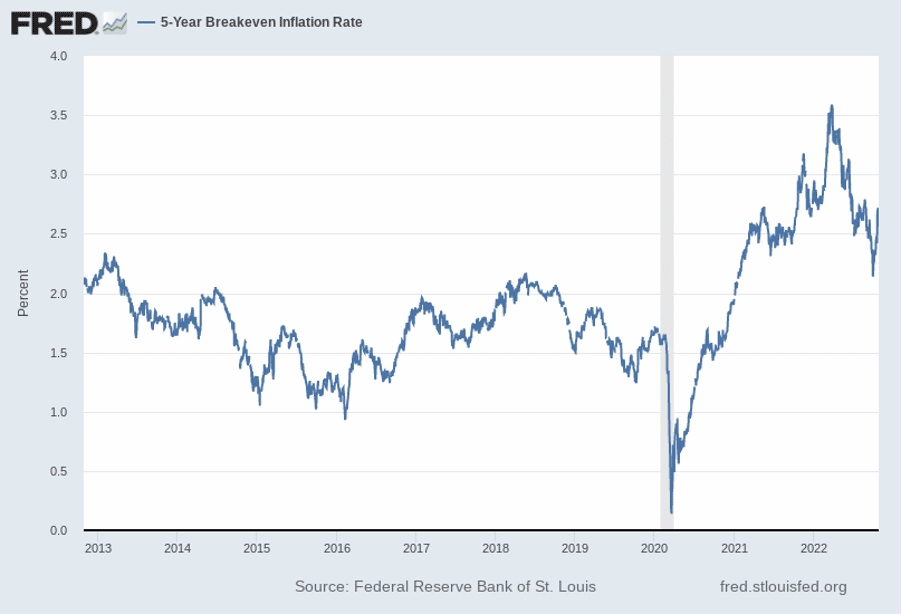

Ce graphique montre les anticipations d’inflation du marché sur les cinq prochaines années. Le marché obligataire prévoit une inflation annuelle d’environ 2,5%. Comme nous l’avons déjà dit, nous ne prêtons pas trop d’attention à la valeur mais plutôt à la tendance. Cette tendance est définitivement à la baisse.

Les spéculateurs obligataires, au vu des gros titres, commencent à anticiper une déflation. Exactement comme notre modèle « l’inflation monétaire ou la mort » l’indique.

L’économie rentre en déflation, et court à la catastrophe.

[NDLR : Retrouvez plus d’analyses sans concession – et des recommandations concrètes qui vous aideront à protéger votre épargne et votre niveau de vie : cliquez ici pour en savoir plus.]