Donald Trump a déjà commencé sa campagne présidentielle pour 2020 : la Fed est cruciale pour sa réélection… et tant pis pour le long terme !

Nous l’avons vu hier, Donald Trump est en train de placer « ses » hommes à la Réserve fédérale, afin de s’assurer d’avoir le soutien nécessaire à sa réélection. Il a amorcé son « coup final », en ce qui concerne la Fed, en nommant deux candidats éventuels aux sièges vacants du conseil des gouverneurs.

Le premier est Stephen Moore, dont la nomination a été annoncée en mars 2019. Le deuxième est Herman Cain, dont la nomination a été annoncée début avril.

[…] Ni Moore ni Cain ne sont titulaires de doctorats en droit ou en économie, les deux passeports habituels pour être membre du conseil de la Fed. Moore et Cain ont tous deux indiqué qu’ils pensaient que les taux d’intérêt devraient être abaissés (bien qu’ils aient réclamé tous les deux un relèvement des taux il n’y a pas si longtemps).

Ces deux candidats potentiels attendent les résultats de la vérification de leurs antécédents. Leurs candidatures n’ont – pour l’instant – pas été officiellement soumises au Sénat.

Le problème de décalage dans le temps des politiques monétaires

[…] La démarche de Trump, visant à influencer la Fed pour qu’elle abaisse les taux, a quelque chose d’ironique dans la mesure où celle-ci a peut-être l’intention de les abaisser de toute façon, indifféremment des déclarations publiques de Trump et de la nomination de candidats accommodants au conseil des gouverneurs.

La possibilité que la Fed abaisse les taux est une conséquence du ralentissement récent de la croissance américaine et de signes de désinflation. Ces tendances ont été décrites par l’économiste Michael Pearce sur Capital Economics, dans ce commentaire du 12 avril 2019 concernant la publication du compte-rendu communiqué par le FOMC à la suite de sa réunion de mars :

« Les minutes de la réunion de mars du FOMC, également publiées cette semaine, révèlent que ‘plusieurs’ responsables pensent qu’il pourrait ‘y avoir un signe indiquant que la faible perspective d’inflation exerce une pression à la baisse sur l’inflation’.

Plus généralement, les responsables de la Fed semblent de plus en plus inquiets que l’inflation demeure trop faible au cours des années à venir. ‘Plusieurs’ responsables pensent également que les perspectives d’inflation à long terme pourraient se situer en-dessous de niveaux concordant avec l’objectif d’inflation de 2%. Seuls ‘quelques-uns d’entre eux’ partageaient la même inquiétude lors de la réunion du FOMC de janvier. Et cela bien que les mesures de compensation de l’inflation basées sur le marché sont remontées au cours des derniers mois, et que les mesures [de l’inflation] basées sur les sondages demeurent stables.

Nous pensons toujours que la clé, cette année, pour la Fed, ce seront les données provenant de l’activité [économique]. Si, comme nous l’estimons, la croissance économique ralentit au-dessous de son rythme potentiel de 2% cette année, et qu’elle demeure à ce niveau, nous pensons que la Fed abaissera les taux avant la fin de l’année. Mais si l’inflation de base est plus modérée encore, il est plus probable que la Fed agisse plus tôt que prévu. »

Le principal problème est le suivant : la politique monétaire agit avec un décalage de 6 à 18 mois. Le ralentissement économique que nous avons constaté au quatrième trimestre 2018 et, potentiellement, au premier trimestre 2019, est la conséquence du resserrement opéré par la Fed fin 2017 et début 2018.

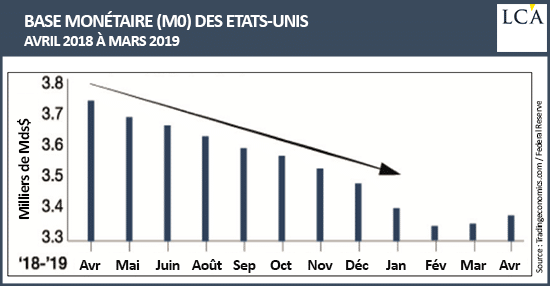

L’effet de ce resserrement se remarque dans les chiffres de la base monétaire M0 indiqués dans le graphique ci-dessus.

La base monétaire a chuté brutalement de plus de 3 700 Mds$ en avril 2018 (peu de temps après le début du QT) aux environs de 3 300 Mds$ en janvier 2019. La masse monétaire a légèrement augmenté début 2019 mais pourrait chuter de nouveau dans la mesure où le QT va se poursuivre jusqu’en septembre.

En se basant sur ce graphique et en tenant compte des décalages habituels de l’impact des politiques monétaires, on peut s’attendre à ce que les freins à la croissance économique persistent tout au long de 2019, quasiment.

La décision de la Fed, en janvier 2019, de marquer une pause sur le relèvement des taux et de mettre fin au QT en septembre 2019, ne se fera pas ressentir sur l’économie réelle avant fin 2019 et début 2020.

Voilà pourquoi Trump tient à avoir une police d’assurance en nommant des candidats complaisants au conseil des gouverneurs. Le danger, pour Trump, serait que l’économie s’améliore cette année et que la Fed décide qu’elle est assez solide pour un nouveau round de relèvement des taux.

La Fed veut toujours que les taux atteignent la fourchette des 3,5% (à l’heure actuelle, ils ne sont qu’à 2,5%), et elle saisira la moindre occasion lui permettant de relever les taux à nouveau. Trump doit s’assurer que cela n’arrivera pas. Un nouveau relèvement des taux pourrait déclencher un nouvel effondrement de marché et faire élire Bernie Sanders aux fonctions présidentielles.

Trump obtiendra l’économie qu’il désire pour 2020…

L’idée selon laquelle la Fed serait indépendante et imperméable à la politique est une absurdité. La Fed a toujours été politisée, mais elle est douée pour ne pas le montrer.

Marriner Eccles (président de la Fed de 1934 à 1949) a joué un rôle déterminant en aidant Franklin D. Roosevelt à structurer le New Deal et en contribuant à centraliser le pouvoir de la Fed à Washington (DC), via le Banking Act de 1935.

De 1942 à 1951, la Fed a suivi les instructions du Trésor américain afin de maintenir les taux d’intérêt à un niveau artificiellement bas afin de financer la Seconde guerre mondiale et la guerre de Corée.

De 1971 à 1972, la Fed a gonflé la masse monétaire pour aider Richard Nixon à se faire réélire.

En 1998 et de nouveau en 2008, la Fed est intervenue pour renflouer les hedge funds et les banques afin de protéger l’élite financière aux frais des citoyens américains.

La Fed est aussi politisée que n’importe quelle institution de Washington. Le fait que Trump veuille nommer des partisans au conseil des gouverneurs n’a rien de nouveau, ni d’inhabituel. L’un des avantages supplémentaires serait que « le règne de la terreur » des Ph. D (ou leur incompétence) arrive enfin à son terme.

La nomination de Cain est en difficulté, en raison de l’opposition de quatre sénateurs républicains. Cain n’atteindrait pas les 50 voix requises. La candidature de Moore n’est pas plus populaire, mais il pourrait tout de même accéder au conseil simplement parce que celle de Cain ne passerait pas, et que les républicains ne veulent pas embarrasser Trump.

Au bout du compte, cela importe peu. Même si Cain et Moore n’intègrent pas le conseil, Trump trouvera d’autres partisans : peut-être Larry Kudlow ou Art Laffer. D’une façon ou d’une autre, Trump parviendra à nommer au conseil des partisans d’une politique monétaire accommodante.

Le moment pourrait bien arriver où Jerome Powell pénètrera dans la salle du conseil en ayant l’impression d’avoir été pris en otage par la Maison Blanche. Nous devons nous attendre à ce que les candidats de Trump aient les taux d’intérêt à l’œil. Des abaissements de taux sont peu probables, mais même une pause prolongée sur la voie du relèvement, associée à la fin du QT, pourrait suffire à empêcher l’économie d’entrer en récession. Les marchés actions devraient continuer à opérer leur rally malgré des valorisations historiquement élevées. Avec cette dynamique à l’œuvre, la voie vers une réélection de Trump en 2020 semble dégagée.

… Mais il y a un problème

Les conséquences à long terme sont plus perturbantes. Une politique monétaire accommodante ne contribuera en rien à ce que la Fed sorte de ses perpétuelles manipulations de marché. La hausse de l’évaluation des actifs peut se transformer en bulles d’actifs, lesquelles peuvent éclater et provoquer une récession ou une crise, indépendamment des fondamentaux économiques.

Même si la Fed mène une politique accommodante, ce ne sera pas suffisant pour compenser les tendances mondiales à la désinflation ou à la déflation provoquées par la démographie, l’endettement et les technologies.

Si une récession survenait, la Fed serait incapable d’aider l’économie à en sortir car elle n’aurait pas suffisamment relevé les taux, ou réduit son bilan, pour faire comme en 2008. En attendant, Trump obtiendra peut-être les cours et la croissance qu’il souhaite, mais cela ne fera que poser d’autres problèmes à l’avenir.

Comment devons-nous gérer cela, en ce qui concerne notre portefeuille ?

Nous recommandons toujours d’allouer des compartiments de votre portefeuille aux liquidités, aux bons du Trésor américains, à l’or et à des actions soigneusement sélectionnées.

En cas de récession, il est probable que les leaders politiques (y compris Trump) exerceront encore plus de pression sur la Fed pour qu’elle stimule l’économie. L’idée répandue, chez les investisseurs et détenteurs de dollars du monde entier, selon laquelle la Fed est indépendante du Trésor américain, serait [alors] remise en question. La demande en faveur de l’or et des actions liées à l’or augmenterait considérablement.