Dans le match de boxe entre la Fed et les marchés, ces derniers ont bien encaissé les deux premiers coups. Le prochain pourrait cependant mener à un KO.

Deux hausses de 75 points de base du taux directeur de la Fed n’ont pas réussi à envoyer Wall Street au tapis, car, bien prévenus de ses intentions, les investisseurs avaient travaillé leurs abdos afin d’encaisser sans broncher deux coups puissants directs au foie.

Prendre ce genre de coups de plein fouet ne fait pas de bien à l’organisme : cela peut causer des lésions, la fracture des cotes flottantes… mais dans un monde d’image, tout ce qui compte c’est de garder un sourire forcé accroché au visage, en signe de défi. C’est cela que les observateurs retiennent.

Les marchés ont donc figé leurs zygomatiques, poursuivi leurs sautillements, puis ont enchaîné avec un audacieux grimpé sur les cordes, comme le font les boxeurs victorieux.

Après avoir reçu le premier coup, le 15 juin, la première corde ne fut pas trop difficile à escalader. Après le second coup, le 27 juillet, les jambes se firent plus lourdes, mais la deuxième corde fut atteinte. Voyant des marchés presque debout au 15 août, alors que le S&P 500 venait de reprendre plus de 15%, le Nasdaq plus de 20%, les commentateurs assuraient que les marchés allaient pouvoir se hisser avec la même aisance sur la troisième, le 21 septembre prochain, c’est-à-dire dans une semaine.

La force du coup

Le problème, c’est que le signal de la douleur a commencé à faire son chemin dès le 15 juin, il s’est exacerbé le 27 juillet, suivi par l’apparition des premiers spasmes musculaires, et la protection procurée par la ceinture abdominale a commencé à s’effondrer.

Un troisième impact de 75 points sur la zone sensible (anticipé par 80% des spécialistes) risque de plier en deux un marché désormais sans défense et qui a le souffle court.

Mais qu’en serait-il avec un monstrueux uppercut de 100 points au plexus, à la Mike Tyson ?

Car 100 points, c’est ce que réclame l’ancien secrétaire américain au Trésor Larry Summers (et ils sont désormais 20% à anticiper un tel scénario). Après tout, la Fed avait bien réduit de 100 points son taux directeur le 16 mars 2020, à l’issue d’une réunion d’urgence, hors « calendrier »… alors pourquoi pas le mouvement inverse ?

Cela ferait très mal, et c’est une douleur que Wall Street ne semble plus en mesure de supporter : la chute de 4,3% du S&P 500 et de 5,2% du Nasdaq le 13 septembre semble en apporter la démonstration.

Mais, plus inquiétant encore, Jeffrey Gundlach estimait que la Fed devrait se contenter d’une hausse de 25 points, car c’est tout ce que Wall Street serait capable de supporter.

Est-il cependant décent de se soucier de la trajectoire des indices, quand les paramètres économiques sont déjà en train de dégringoler ? Les indicateurs de confiance germaniques (IFO et ZEW), tout comme le secteur immobilier américain, sont victimes d’un renversement de vapeur qui fait apparaître celui de 2006/2007 comme anecdotique.

Les mensualités des américains ayant emprunté à taux variables en septembre 2021 ont doublé. Les emprunts hypothécaires à « 30 ans » viennent de franchir le cap symbolique des 6% : c’est trois fois ce que rapporte aujourd’hui le portefeuille d’actions de ce même emprunteur.

Les obligations explosent à la hausse

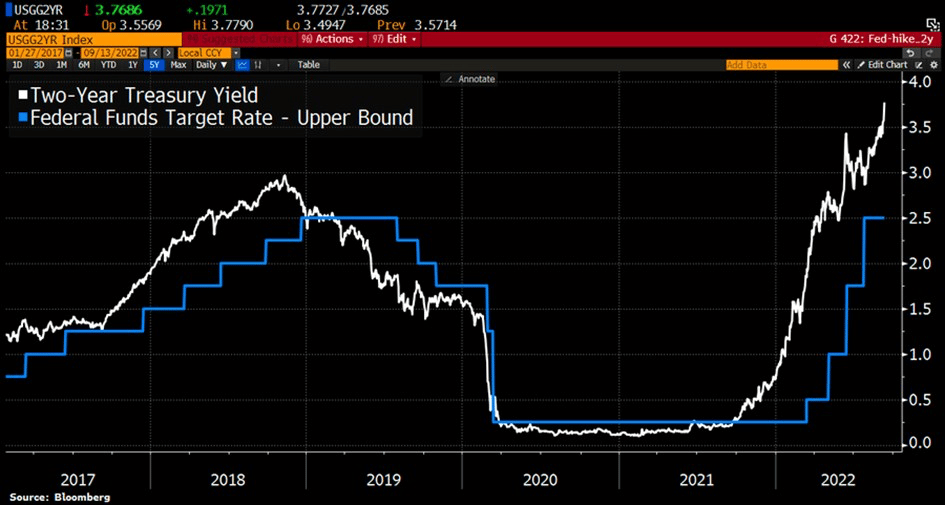

Pour un institutionnel, le rendement « sans risque » d’un T-Note (bon du Trésor) échéance octobre 2023 flirte désormais avec les 4% (3,98% ce 14 septembre), soit deux fois le rendement incertain et fluctuant des actions dans un contexte de récession.

Les puristes objecteront qu’une obligation à 1 an, c’est trop court, et que peu d’investisseurs se positionnent sur un véhicule aussi volatile. Ce n’est pas faux… puisque le « 1 an » rapportait 0,074% le 15 septembre 2021 et 390 points de plus, 12 mois plus tard.

Alors jetons un coup d’œil au « 2 ans », qui est plus travaillé. Il s’est envolé de 21 points au-delà des 3,80% le 13 septembre : le record annuel est pulvérisé et un tel rendement n’a plus été observé depuis octobre 2007.

Ne cherchez pas, il n’existe pas non plus d’exemple d’une envolée équivalente – de 360 points – entre le 1er janvier et le 15 septembre au XXIème siècle (soit une anticipation de 7 hausses de 50 points pour cette seule année 2022).

Aucun « bull market » à Wall Street n’a jamais résisté à un tel tabassage de la part de la Fed !

Pourquoi et comment le S&P ou le Nasdaq ne chutent pas de 40 à 50% par rapport à leurs sommets ?

Parce que les investisseurs trouvent encore de l’argent gratuit au Japon, et à moins de 1,5% en Europe. La vente du yen à découvert est d’ailleurs devenue le sport planétaire des spéculateurs depuis 18 mois, sous les encouragements de la BoJ (Bank of Japan), d’où sa chute de 30% en 18 mois.

Il existe donc d’énormes positions short sur le yen qui financent toutes sortes de stratégies spéculatives sur les marchés d’actions, des matières premières, des cryptos… et, nous l’avons déjà mentionné, parce que c’est une catastrophe en devenir, sur l’immobilier.

Que le yen se mette à remonter aussi brutalement qu’il a baissé, et des milliers de hedge funds devraient alors réduire leur levier, parce que contraints de faire face aux appels de marge sur le yen. Ou alors, et ce serait pire, de liquider des positions pouvant devenir lourdement perdantes.

Nous l’avons déjà souligné dans de précédentes chroniques : la récession s’incarne d’abord dans une correction immobilière, ce qui entraine une crise obligataire et le chaos financier devient total lorsque ces deux éléments engendrent un désordre monétaire.

Il ne faut pas longtemps pour voir les spéculateurs jeter l’éponge lorsque le Forex s’emballe.

Nous n’y sommes pas encore, le boxeur fait encore face à son adversaire – la récession – en assurant l’arbitre du ring que tout va bien pour lui… mais il pressent que le prochain coup de « 75 » le fera mettre le genou à terre, et, si c’est 100 points, ce sera l’équivalent d’un KO.