La baisse des taux d’intérêt n’est pas étonnante, considérant l’endettement record au niveau mondial.

Une pièce a toujours deux faces. Le côté face, que l’on voit, et le côté pile, que l’on occulte.

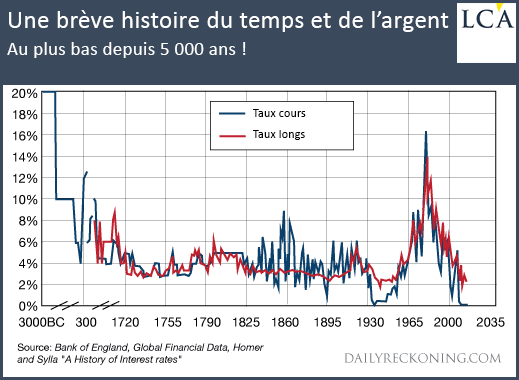

Le côté face, ici, c’est la baisse des taux d’intérêt, que l’on pourrait qualifier de séculaire. On aurait tort, nous le verrons plus bas.

Le côté pile consiste à voir les taux d’intérêt dans leur fonction actuelle : cette fonction, c’est le coût qu’il en coûte aux gouvernements pour emprunter.

L’endettement de tous les gouvernements – et j’ajouterais même de tous les agents économiques – est à des records de records de records historiques. Jamais dans le monde global on n’a autant recouru à la dette.

Est-ce que cela vous étonne, par conséquent, si face aux records de dettes on trouve un record de baisse des taux d’intérêt – c’est-à-dire, pour parler français, un record de baisse des coûts que doivent payer les gouvernements ?

Non, nous, cela ne nous étonne pas.

Une réalité glissante

En effet, pour que les gouvernements puissent continuer de s’endetter sans tomber en faillite, il faut que les dettes leur coûtent de moins en moins cher.

La notion actuelle de taux d’intérêt n’a plus aucun rapport avec la notion ancienne. Les mots et les désignations sont trompeuses, le concept reste, la réalité a glissé sous le concept.

Les taux d’intérêt ne sont plus le point de rencontre de l’offre et de la demande de fonds d’épargne. Les banques centrales en ont pris le contrôle ; elles sont désormais l’opérateur administrant qui dicte sa loi à nos systèmes.

En régime de monnaie de crédit, le taux d’intérêt n’a plus aucun rapport avec ses déterminants traditionnels comme l’épargne ou l’investissement.

Il n’a plus de rapport qu’avec ce que Keynes a découvert, à savoir la demande de monnaie, la préférence pour la liquidité – bref, il n’a plus de rapport qu’avec la peur, la frilosité des agents économiques et leur capacité à être des gogos et à se laisser gaver de monnaie de crédit.

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]