Quoi qu’en baisse, les prêts non-performants sont toujours à un niveau alarmant en Europe.

Je vous propose de rentrer un peu plus dans les détails des risques susceptibles de dégénérer.

La « baleine » du système bancaire européen sera-t-elle la première à « remonter à la surface » ?

C’est la crainte qu’exprimait Charles Gave début juin dans un billet intitulé « Vous savez quoi ? J’ai la trouille ». Voici ce que déclarait le président de l’Institut des Libertés :

« En décidant, il y a à peu près un an, de contracter son bilan après des années d’expansion monétaire débridée, la banque centrale américaine a en fait décidé de pêcher à la dynamite. Et, déjà, nous avons vu les cryptomonnaies (les petits poissons) remonter à la surface. Depuis peu, émergent les cachalots (Argentine, Turquie) et des rumeurs commencent à courir sur les baleines italienne ou brésilienne. Mais pour moi, la vraie baleine qui risque de remonter à la surface en détruisant tout son écosystème dans les convulsions de son agonie, c’est bien entendu le système bancaire européen tiré vers le fond par la Deutsche Bank. »

Qu’en pense une banque ayant pignon sur rue comme Natixis ?

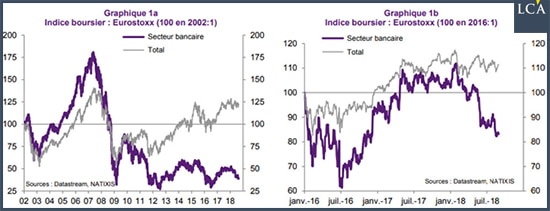

Au moins trois craintes expliquent la chute du secteur bancaire européen en bourse depuis 2018

Dans une note en date du 29 août, la filiale du groupe BPCE s’est interrogée sur ce sujet qui la concerne d’assez près.

L’équipe de Patrick Artus relevait trois difficultés auxquelles nos établissements bancaires sont confrontés :

« – L’accumulation de risque de taux d’intérêt dans les bilans des banques, avec la distribution de crédits à taux fixe à taux d’intérêt bas ;

– La hausse des primes de risque sur les dettes des banques plus forte que sur les crédits ;

– La courbe des taux d’intérêt plate qui empêche les banques d’accumuler des profits avant que la croissance de la Zone euro ralentisse. »

La deuxième phrase signifie que les banques empruntent pour plus cher qu’elles ne prêtent…

Pour Natixis, telles sont les raisons qui expliquent le fort recul du système bancaire européen en bourse depuis 2018 :

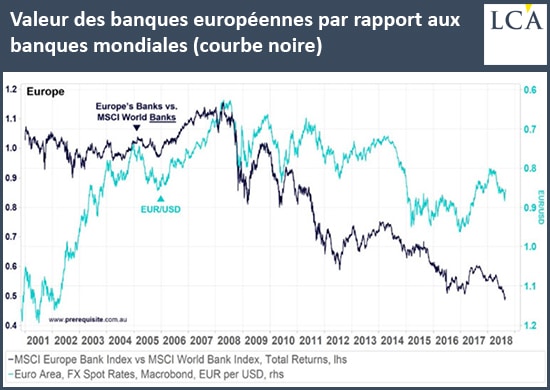

La valeur des banques européennes a par ailleurs complètement décroché par rapport à celle des banques du monde à partir de 2008.

Pour Bruno Bertez, « il est impossible que les marchés se trompent à ce point et aussi longtemps en décotant les banques européennes. »

Le risque de taux d’intérêt, le péché mignon des banques françaises

Notez que le premier risque évoqué par Natixis concerne tout particulièrement les banques françaises.

En effet, une étude publiée début mai par la Banque de France montre que non contente de s’être fait une spécialité des usines à gaz fiscales, la France est également un gros producteur d’usines à gaz à caractère financier.

Comme l’explique Les Echos :

« Depuis 2005, les banques de l’Hexagone ont connu une progression spectaculaire de leur total de bilan, reflétant un moteur du crédit tournant à plein régime. Le contraste est très fort avec les banques américaines pour lesquelles la hausse de bilan a été ‘beaucoup plus contenue’. Il l’est encore plus avec les autres banques européennes dont la taille a enregistré une croissance ‘quasi nulle’. »

Cette boulimie de crédit est loin de ne concerner que les particuliers.

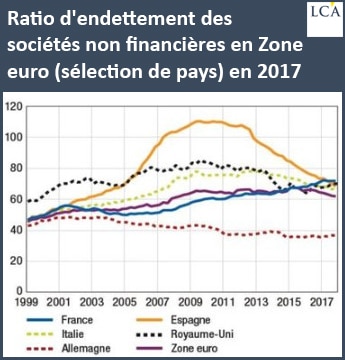

La même Banque de France, dans son rapport sur l’évaluation des risques du système financier français publié le 25 juin, s’est en effet émue qu’atteignant près de 72% du PIB, le ratio d’endettement des sociétés non-financières français soit le plus élevé de la Zone euro (62% en moyenne) en 2017.

Mais il existe d’autres dangers que Natixis a laissé de côté dans ce Flash Economie.

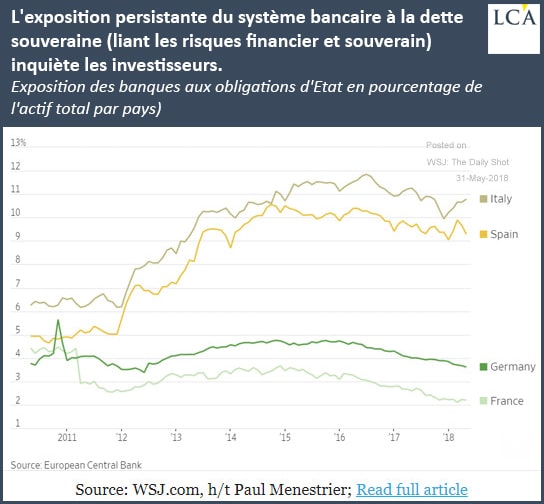

Le système bancaire de l’Eurozone est toujours gavé de dettes étatiques

En moyenne, le destin du système bancaire de la Zone euro reste intimement lié à celui des dettes étatiques, en particulier à celles des pays du sud.

Comme vous vous en doutez, cela ne va pas faciliter la normalisation de la politique monétaire menée par la BCE. Mais ce n’est pas tout.

La bombe à retardement Deutsche Bank temporairement arrêtée, mais toujours pas désamorcée

Deutsche Bank reste en première ligne. Le mastodonte allemand semble prêt à recourir à tous les moyens pour réduire la voilure : licenciement d’un employé sur dix, fusion avec Commerzbank, rachat par un géant américain ou chinois…

Toutefois, rien ne semble devoir arrêter sa descente aux enfers…

Avec le retour de la crise italienne, le cours de Deutsche Bank a cassé les 10 €.

La composition du portefeuille de Deutsche Bank est ainsi faite que pour rester à un cours stable, le mastodonte allemand requiert une grande confiance de la part des marchés.

Que se passerait-il si Deutsche Bank devait à nouveau vaciller ? C’est ce que nous verrons dès demain.

[NDLR : Pour rester investi et mettre à profit cette volatilité, essayez notre nouveau service SMS Cash Alert. Recevez un message tous les matins pour des opportunités de plus-values rapides et simples ; avec seulement quelques minutes d’attention, des gains de 250 € et plus sont possibles.]