« Quand la Chine s’éveillera, le monde tremblera »… Mais que se passera-t-il quand son système bancaire s’effondrera ?

« Quand la Chine s’éveillera, le monde tremblera », aurait affirmé Napoléon en 1816. Peu importe que la citation n’ait jamais été retrouvée dans ses écrits : de Washington à Taipei, le proverbe semble plus d’actualité que jamais. Américains et Taïwanais s’inquiètent, pour des raisons qui leurs sont propres, des velléités de Pékin.

Mais que se passera-t-il quand son système bancaire s’effondrera ?

La Chine est plus que l’usine du monde, elle en est devenue le réservoir de croissance ultime. Avec une classe moyenne dont le nombre d’âmes se compte en centaines de millions et des outils de production de plus en plus efficaces, la croissance du pays offre aux entreprises de toute la planète une raison d’espérer une hausse de leurs bénéfices dans les années à venir.

Celles qui font fabriquer leurs produits sur place profitent des améliorations de la productivité chinoise.

Celles qui vendent des produits Made in the West (luxe, vins, ou automobiles) ont tout à gagner à l’augmentation du pouvoir d’achat de la classe moyenne.

Celles qui offrent des services B2B (vente aux entreprises), quant à elles, profitent de la circulation accrue des capitaux et de l’engouement des Chinois pour la Bourse. Cet argent frais vient doper les dépenses des entreprises locales et, par ricochet, les ventes des entreprises occidentales.

En un mot, l’économie internationale a tout intérêt à ce que la Chine poursuive sa trajectoire de croissance. Mais celle-ci est plus incertaine que jamais. Un nouveau signal nous vient du fin-fond des provinces chinoises et nous avertit que nous pourrions être face à une situation catastrophique qui n’avait pas été vue depuis près d’un demi-siècle.

Quand la croissance chinoise cale

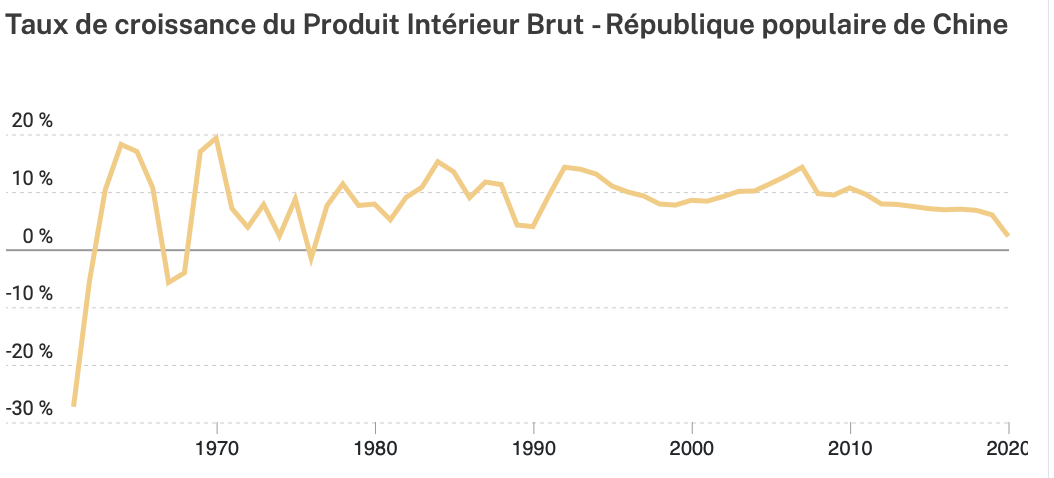

La question qui est sur toutes les lèvres est actuellement de savoir si la Chine parviendra à atteindre son objectif officiel de 5,5 % de croissance du PIB cette année. Mais il est aussi de notoriété publique que les points de PIB chinois ne peuvent pas être comparés stricto sensu au PIB européen d’une part, et que les habitudes de pilotage de l’économie, de la monnaie, et des statistiques officielles de Pékin rendra le chiffre officiel difficilement exploitable.

La question n’est pas, en réalité, de savoir si le PIB chinois terminera officiellement l’année en hausse de 3,5 %, 5,5 % ou 7,5 %. Ce qui est fondamental, c’est l’évolution de la tendance : non pas la variation du PIB mais la variation de la variation (la dérivée seconde pour les mathématiciens).

Or celle-ci est clairement négative.

Taux de croissance du PIB chinois.

Retrouvez ce graphique et d’autres sur l’économie chinoise sur le site DataCommons

Depuis 2009, soit plus de dix ans, la croissance chinoise ralentit clairement. La pandémie et la stratégie zéro-Covid suivie par Pékin n’avaient déjà rien arrangé ; voilà que la fuite en avant matérialisée par les confinements de Shanghai et Pékin va accélérer la tendance à la baisse.

Que signifierait un PIB chinois en contraction ? Pour le savoir, il suffit de regarder les dernières fois que son évolution a été en territoire négatif. Les dernières incursions dans le rouge ont été dans les années 1967-1968 et 1976, dates-clé de la révolution culturelle de Mao Zedong. Inutile de vous rappeler à quel point cette période a représenté des heures sombres pour le pays.

Mieux vaudrait, pour le bien de l’économie internationale et le sort des 1 400 millions de Chinois, que l’année 2022 soit celle du rebond et non celle du grand plongeon dans la récession… mais ce n’est pas ce que nous dit l’actualité des provinces chinoises.

Après l’immobilier, l’édifice financier se fissure

L’année dernière, les difficultés économiques du promoteur Evergrande et la propagation des secousses à d’autres acteurs du secteur de l’immobilier avaient affolé les analystes. La peur était tout à fait justifiée, tant la plupart des valeurs chinoises ont corrigé ces derniers mois.

Mais se poser la question de savoir si une faillite d’Evergrande était un risque systémique ou non, était un mauvais débat. C’était confondre l’œuf et la poule, la cause et la conséquence, la corrélation et la causalité.

A l’instar de la crise des subprimes qui est, à tort, restée dans l’imaginaire collectif comme la cause de la grande récession mondiale américaine – alors qu’elle n’était que le premier maillon d’une chaîne économique à bout de souffle –, les faillites des promoteurs chinois étaient surtout le signe que la croissance de l’économie (ou des artifices monétaires) ne parvenait plus à faire tenir la pyramide de Ponzi nécessaire à leur survie.

Ce maillon faible a lâché l’année dernière, et la purge du secteur est encore en cours.

Plus discrètement, un maillon supplémentaire a lâché au mois de mai.

Selon le South China Morning Post, des milliers de déposants chinois de la province du Henan (99 millions d’habitants) se retrouvent depuis plusieurs semaines dans l’incapacité d’accéder à leurs dépôts bancaires. Qu’il s’agisse de retirer de l’argent au guichet ou de transférer des fonds par virement, les clients de la Yuzhou Xinminsheng Village Bank, Shangcai Huimin County Bank, Zhecheng Huanghuai Community Bank et de la New Oriental Country Bank de Kaifeng voient leur demande rejetée sans explication ni estimation du délai avant de pouvoir jouir de nouveau de leur argent.

Le « petit problème technique » dure, pour certains, depuis le 28 avril. Preuve que la situation a trop duré, des malheureux déposants ont bravé la traditionnelle discrétion chinoise et pris le risque de manifester dans l’espace public.

Source : SCMP/Weibo

Combien d’autres maillons ?

A l’heure de l’écriture de ces lignes, les pouvoirs publics semblent prendre le parti des établissements bancaires plutôt que celui des citoyens. Aucune banque n’a été sommée de restituer les sommes et les épargnants qui ont voulu faire jouer la garantie des dépôts (équivalente au Fonds de garantie des dépôts et de résolution français) se sont vu opposer une fin de non-recevoir. Il leur a été rétorqué, selon l’humeur du moment, que la provenance des fonds n’était « pas légitime » ou qu’il ne s’agissait pas de « comptes bancaires éligibles ».

Mais, là encore, si la presse locale se focalise – et c’est compréhensible – sur la manière dont les autorités règleront le litige entre établissements qui bloquent les fonds et épargnants qui voudraient récupérer leur épargne, l’important n’est pas là, au niveau macro-économique.

Ce qui est important, c’est qu’il s’agit du deuxième maillon à lâcher. Les banques locales chinoises attiraient le chaland en proposant des taux de rémunération de l’épargne supérieure aux taux pratiqués par les autres établissements. La rémunération proposée pour les dépôts était de 4,1% à 4,5% par an, près du double du taux sans risque de 2,75% actuellement en vigueur en Chine.

Dans une fuite en avant que Charles Ponzi n’aurait pas reniée, elles avaient donc besoin d’une quantité d’épargne croissante pour rémunérer les déposants. Il a suffi, comme pour les promoteurs immobiliers, que la machine économique se grippe légèrement pour que tout cet édifice s’écroule.

Or, le deuxième maillon à lâcher était, par définition, plus solide que le premier. Revenez à la courbe d’évolution du PIB ci-dessus et regardez ce qui s’est passé, en 2021, lorsque le secteur immobilier a commencé à manquer de carburant.

Extrapolez la tendance en tenant compte du fait que, cette fois-ci, ce sont les canards boiteux du secteur bancaire qui s’approchent de la faillite. Tirez-en les conséquences qui s’imposent sur la probabilité que 2022 soit une année de fort rebond ou de contraction du PIB chinois.

Et adaptez vos investissements en conséquence.