Les récessions, on connaît, après tout… Ce qu’annoncent certains experts va en revanche bien plus loin dans les réactions en chaîne.

La guerre en Ukraine a débuté il y a exactement 8 mois, le 24 février, et les déclarations appelant à renforcer le soutien militaire à Kiev sont bien plus nombreuses que les appels à négocier une trêve ou à élaborer un plan de paix. Ce qui semble étrange venant de « décideurs » qui n’ont de cesse de vanter leur capacité à éviter les conflits sur le sol européen depuis 70 ans.

En ce qui concerne la prospérité, également l’une des grandes promesses de l’Europe, elle s’est littéralement désintégrée en l’espace de huit mois : les excédents commerciaux se sont volatilisés, les déficits atteignent des sommets historiques et le « modèle allemand » – industriel et productiviste – est gravement compromis.

Ceux qui prétendent que le pire est derrière nous, que l’hiver se passera sans ruptures énergétiques majeures parce que les réserves de gaz françaises et germaniques sont désormais pleines à 90/95%, ce qui est optimal pour la saison, oublient que dans un contexte d’activité économique normal, ces réserves couvrent trois mois de consommation. En pratique, d’ici janvier, tout sera à refaire.

Mais ce n’est même pas le problème : quand bien même les réserves tiendraient jusqu’à fin février en se réapprovisionnant auprès de la Norvège et de l’Algérie, le problème c’est le coût de la ressource et l’impact catastrophique sur des pans entiers de l’industrie dont la rentabilité est anéantie.

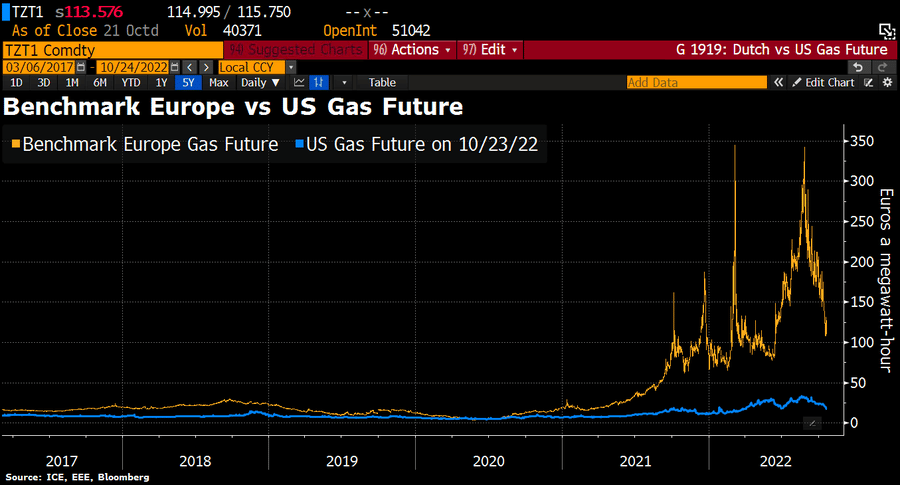

Puit sans fond

Pour éviter des milliers de faillites de grandes entreprises comme de PME, l’Allemagne mobilise 200 Mds€.

Cela ne résout pas le problème de fond que vous voyez instantanément sur le graphique ci-dessous : sans une énergie bon marché, sauver notre croissance à coup d’injections est un puits sans fond.

Alors, combien de temps ce ballon d’oxygène va-t-il pouvoir maintenir l’industrie germanique en vie ? Combien de fois par an faudra-t-il injecter ce même montant, avec un coût du gaz cinq fois supérieur à celui de pays comme les Etats-Unis ou la Chine ?

C’est par ailleurs de l’argent qu’il faudra emprunter aux marchés dans un contexte de taux devenu le plus défavorable depuis l’automne 2008, pour au final dégager plus de déficits et une croissance négative… Cela s’appelle une récession.

La récession, c’est Nouriel Roubini qui en parle le mieux : il avertit que l’économie mondiale est en péril, prédisant une récession imminente aux États-Unis et davantage de « souffrance » pour les actions :

« L’économie mondiale criblée de dettes pourrait être confrontée à une période punitive d’inflation persistante, de baisse de la production et de hausse du chômage.

La prochaine décennie pourrait bien être une crise de la dette stagflationniste comme nous n’en avons jamais connu auparavant. »

Un caillou jeté dans le jardin de Janet Yellen, l’ex-présidente de la Réserve fédérale et actuelle secrétaire américaine au Trésor, qui avait déclaré fin juin 2017 que « nous ne connaîtrons plus de crise financière majeure de notre vivant ».

La pression des chiffres

Roubini nous rappelle qu’au cours des 60 dernières années, chaque fois que la Fed a essayé de contrôler une inflation grimpant au-dessus de 5% tandis que le chômage était de son côté inférieur à 5%, le résultat a toujours été au mieux un atterrissage brutal ou, au pire, une récession.

Jamais l’équation n’a été aussi défavorable aux Etats-Unis. En septembre, l’inflation américaine était de 8,2% (de 3,2% supérieure à la pire occurrence précédente) et le taux de chômage de 3,5%.

Nouriel Roubini prévoit donc – comme beaucoup – une véritable récession aux Etats Unis d’ici la fin de l’année… mais le risque est en réalité bien plus global.

La dette publique et privée (entreprises comme particuliers) vient de passer la barre des 350% en pourcentage du PIB mondial (contre 200% fin 1999). Même si les taux n’ont pas encore renoué partout avec leurs niveaux de la fin du XXe siècle (c’était 6,66% pour les T-Bonds US le 1er janvier 2000, 5,55% pour les Bunds), le service de la dette va battre des records ces prochaines semaines, du fait de la masse globale de l’encours.

Roubini prédit également que « la normalisation rapide de la politique monétaire et la hausse des taux d’intérêt pousseront les ménages, les entreprises, les institutions financières et les gouvernements fortement endettés à la faillite et au défaut de paiement ».

Retour du QE

Il n’est évidemment pas le seul à pronostiquer un risque « d’insolvabilités massives et de crises financières en cascade », mais ce n’est pas du tout ce qu’anticipent les marchés. Ils se projettent résolument dans un « après hausse des taux », c’est-à-dire le prochain cycle de détente monétaire, ne se demandant jamais si l’ensemble des acteurs économiques (entreprises, banques, organismes mutualistes, etc.) atteindront cette période bénie vivants.

Un seul scénario permet d’écarter une épisode récessif dévastateur : le retour à la planche à billet.

C’est tout à fait possible : la Bank of England vient de s’y remettre, tandis que la Chine du tout puissant Xi Jinping, le nouveau Grand Timonier chinois (qui restaure l’autocratie impériale et le culte de la personnalité tel qu’il se pratiquait il y a un demi-siècle) s’y prépare.

Et si le QE fait son grand retour, les monnaies seront détruites et notre avenir ressemblera à un enchaînement de crises sociales sur fond d’appauvrissement de type turc ou argentin.

Du coup, la récession décrite par Nouriel Roubini apparaît en fait comme un moindre mal : c’est le choix que défend la Fed, mais que les marchés refusent d’évaluer à sa juste mesure.

S’ils s’y résolvaient, cela les amènerait à s’intéresser aux conditions dans lesquelles ils pourraient réduire leur exposition au risque.

Et l’observation des volumes quotidiens qui ont littéralement fondu depuis 8 mois les convaincraient qu’ils ne le peuvent pas.

En fait, ils le savent déjà : c’est pourquoi ils ne vendent pas, en espérant un miracle… de l’argent magique, un processus de paix en Ukraine après les élections de mi-mandat aux Etats-Unis, et le retour probable des républicains aux affaires.