Les marchés actions connaissent un rebond peu convaincant, tandis que le marché de la dette commence à montrer des signes inquiétants. Où commencera le prochain krach ?

Sur les marchés actions, tout semble aller mieux en surface, même si 15 000 Mds$ de capitalisation boursière sont partis en fumée depuis le plus haut du tout début de 2018. L’instabilité politique qui augmente aux Etats-Unis et en Europe ne devrait cependant pas améliorer la situation.

Mais la valeur de touts les actions des entreprises cotées dans le monde est-elle une donnée importante ?. Lorsque la valeur d’une action chute à zéro, il n’y a que les actionnaires qui prennent des pertes. La chute d’une action ne met pas en danger des banques et des institutions financières.

Ce n’est pas la même chose avec la dette, les titres de crédit, qui peuvent mettre en danger le système financier si leur valeur disparaît.

Le problème en 2008 venait de la dette et non pas des marchés actions. Banquiers centraux et gouvernements ont prétendu résoudre ce problème de dette en rajoutant de la dette.

Signes inquiétants sur le marché de la dette d’entreprise

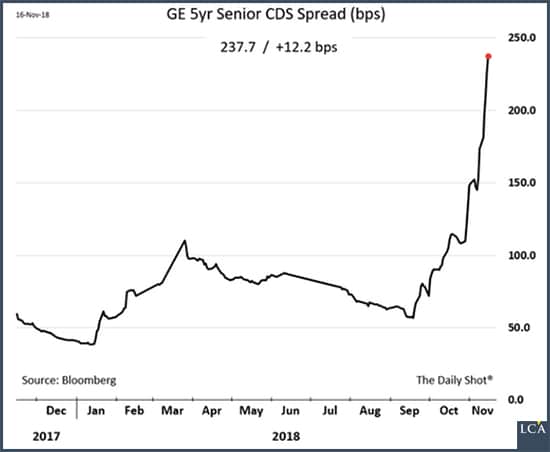

La dette de General Electric inquiète une partie du marché obligataire, celui des obligations d’entreprises. Ce marché est découpé en plusieurs compartiments mais il pourrait y avoir contagion.

Le dessus du panier est dit investment grade. Des titres de dettes de grandes entreprises bien notées par les agences de notation s’y échangent. En fond de panier, on trouve la dette high yield (haut rendement) ou junk bonds (obligations pourries) émises par des entreprises en situation financière critique.

La dette de General Electric a tellement chuté dernièrement que les titres émis par le conglomérat ont rejoint le rang des obligations pourries. Autre signe qui ne trompe pas, le prix des CDS concernant GE – les instruments dérivés utilisés par les professionnels pour couvrir les risques de faillite d’un émetteur de dette – se sont envolés.

En marge du marché obligataire, on trouve aussi les leveraged loans. Des banques se regroupent pour accorder ces prêts à des sociétés mal notées par les agences de crédit. Le FMI s’est récemment inquiété de la multiplication de ces dettes, qui pèsent 1 300 Mds$.

C’est vrai qu’un craquement dans le marché obligataire ou dans celui des leveraged loans pourrait déclencher la prochaine crise.

Dans ce cas, les chiffres des pertes potentielles seraient bien plus élevés qu’en 2008.

Mais tout le monde pense (ou feint de penser) qu’il n’y a rien que des banquiers centraux ne puissent sauver.

C’est oublier que les banques centrales sont elles-mêmes gorgées de mauvais crédits : les dettes souveraines qu’elles ont racheté pour faire baisser les taux en créant une demande artificielle pour ces titres.

Les contribuables, caution des dettes souveraines, ruent dans les brancards

Cette demande artificielle subsisterait-elle en cas de nouvel accident dans le système financier ?

Prenons le cas de l’Italie. Le gouvernement italien pourrait se voir infliger une amende de 3 à 4 Mds€ par la Commission européenne dans le cadre de sa procédure de déficit excessif. Mais si l’Italie continue à emprunter sur les marchés financiers comme si de rien n’était, les Grecs, les Espagnols, les Portugais et les Français ne tarderont pas à jeter aux orties toute orthodoxie budgétaire.

Le maillon faible le plus important de toute cette pyramide de dettes malsaines est en réalité le plus gros : ce sont les dettes souveraines, réputées sûres au motif fallacieux que les garants sont les contribuables.

Mais comme on le voit en France depuis le 17 novembre et l’apparition des gilets jaunes, les contribuables ont l’air de moins en moins d’accord…