Le concept est utilisé régulièrement, parce qu’il couvre en fait plusieurs réalités. Pour savoir où se trouve le « risque de liquidité », il faut donc déjà savoir de quelle liquidité on parle…

Vous entendez peut-être parfois parler d’un risque de liquidité qui affecte les banques, et pourrait provoquer une catastrophe plus ou moins importante. En août dernier, c’était par exemple l’un des risques que je soulignais dans un article sur les dysfonctionnements potentiels de l’euro.

Avant de déterminer s’il y a bien un risque, mettons déjà un peu d’ordre sur les définitions de la liquidité. Cette notion est effectivement utilisée à tort et à travers. Il est donc facile de tout confondre et de ne pas comprendre clairement ce que l’on entend par crise de liquidité.

Suivant la définition que l’on retient, on pourra en effet dire que l’on est ou pas en crise de liquidité.

Pour commencer, il nous faudra distinguer quatre types de liquidité.

La première est la liquidité dite macroéconomique ou « de banque centrale ».

La deuxième, c’est celle qui permet de s’assurer qu’un établissement bancaire est capable d’assurer le refinancement global de ses actifs (liquidité au sens de la gestion actif/passif, ou asset liability management, ALM, en anglais).

La troisième, c’est celle définie par des ratios réglementaires, surveillés par les autorités de tutelle, qui permettent de s’assurer qu’un établissement bancaire est capable de faire face à des chocs systémiques de liquidité.

Et la quatrième, c’est la liquidité sur les marchés financiers, qui est liée aux critères intrinsèques de liquidité des actifs financiers (encours négociés, contributeurs et teneurs de marché sur ces actifs, fourchettes de cotation).

C’est important de séparer toutes ces liquidités, car ce sont des notions qui peuvent être contradictoires.

Commençons aujourd’hui par aborder les deux premières.

La liquidité macroéconomique ou de banque centrale

En quoi consiste cette première forme de liquidité consiste-t-elle ?

En Zone euro, par exemple, les opérations principales de refinancement des banques de la zone auprès de la BCE sont les main refinancing operations (MRO). En pratique, cela se produit quand les banques apportent à la BCE du collatéral éligible (titres obligataires « correctement » notés, créances privées…) qui servira de garantie et qu’elles reçoivent, en échange, sur un horizon de court terme (1 semaine à 3 mois), de la liquidité qu’elles devront rembourser au taux directeur de la banque centrale.

Par ailleurs, les banques peuvent s’échanger ces liquidités entre elles sur un marché interbancaire.

Mais la BCE a dû à plusieurs reprises depuis 2007 se substituer à ce marché interbancaire en panne (du fait d’une crise de confiance entre banques) avec une politique de refinancement des banques visant à sécuriser leur liquidité sur un plus long terme.

C’est pour cela que nous avons vu éclore les long term refinancing operations (LTRO), d’une maturité de six mois ou d’un an.

En plus de prêter de plus en plus aux banques, la BCE a dû le faire de plus en plus souvent (les seuls MRO ne suffisant plus), et il fallait que ces prêts se fassent sur des durées de plus en plus « anormalement » longues. Ces opérations sont devenues la « règle » depuis 2011, et les acronymes se sont multipliés, avec la naissance par exemple des VLTRO et autres TLTRO.

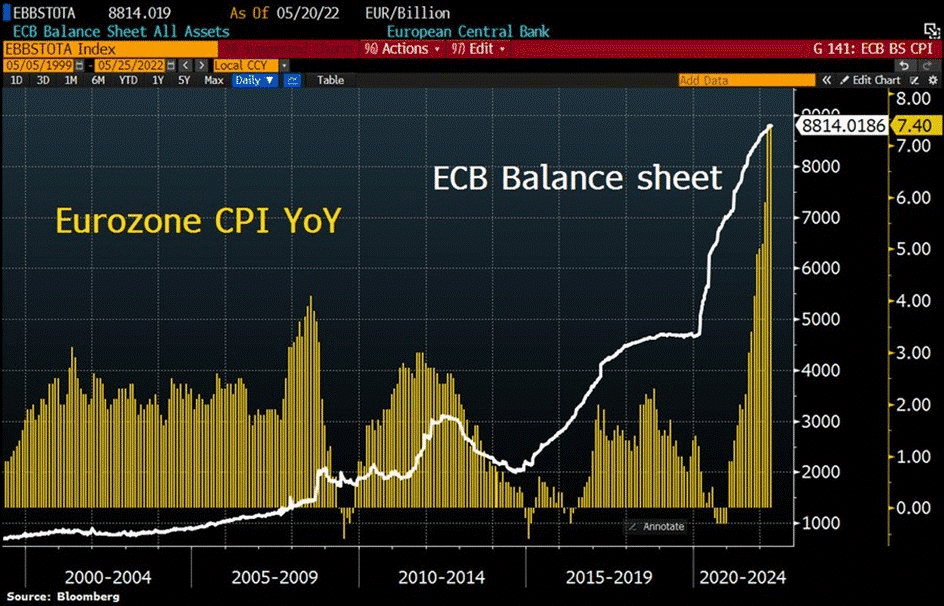

Toutes ces opérations accroissent ce que l’on appelle la base monétaire, c’est-à-dire la taille du bilan de la banque centrale. Cette dernière crée de la monnaie à partir de rien (et en fait une dette non exigible émise sur elle-même, ce qui provoque la hausse du passif du bilan de l’institution) et l’utilise pour refinancer les banques (ce qui provoque la hausse de l’actif du bilan de la banque centrale dans une même quantité).

La taille du bilan a en somme fortement augmenté avec la création monétaire destinée à payer les actifs achetés sur les marchés financiers (obligations d’Etat en grande partie) dans le cadre des programmes d’assouplissement quantitatif (quantitative easing ou QE, en anglais).

Le mouvement pourra-t-il s’inverser désormais ?

Nous ne croyons pas un instant à la baisse de la taille du bilan de la BCE par des ventes d’obligations achetées (ce que l’on appelle le resserrement quantitatif ou quantitative tightening). Cela reviendrait à détruire la monnaie qui a été créée et donc à réduire effectivement la taille du bilan de la banque centrale de manière proactive.

Par contre, cette taille de bilan devrait diminuer automatiquement à l’avenir, du fait du remboursement des opérations de refinancements octroyées aux banques par la BCE. Cela correspondra bien à de la destruction de monnaie, donc de liquidité.

Le graphique ci-dessous donne un aperçu de l’échéancier de remboursements des fameux TLTRO par les banques à la BCE en 2023 et 2024 (les montants sont exprimés en milliards d’euros). Comme vous pouvez le voir, une bonne partie du total devrait être remboursé en juin 2023.

TLTRO III outstanding amounts (€Bn)

Dans ces conditions, si l’on fait une projection sur la taille du bilan, celui-ci devrait se situer autour de 7 460 Md€ en juin 2023, contre 8 815 Mds€ aujourd’hui.

Mais pour cela, il sera nécessaire qu’il n’y ait d’ici là aucune autre opération exceptionnelle. Mais aussi une neutralisation entre injections et retraits de liquidité sur les opérations conventionnelles de refinancement et, enfin, un simple réinvestissement par la BCE des tombées de coupons et de capital sur les titres achetés aux banques ces dernières années.

Quoi qu’il en soit, la grosse échéance TLTRO de juin 2023 ne signifie pas pour autant que le monde va s’écrouler au début de l’été prochain.

Certes, à ce moment-là, il se produira un choc important avec une baisse drastique de la liquidité de banque centrale. Mais ce choc est contractuellement connu et les banques sont préparées ou se préparent à gérer ce risque de liquidité.

Naturellement, toutes ne sont pas égales devant cette échéance et celles qui disposent d’une base de financements diversifiés et de collatéraux facilement mobilisables affronteront avec plus de sérénité ce cap.

Mais ici, le « risque de liquidité » semble faible, et cela nous mène au deuxième type de liquidité.

La liquidité bancaire au sens ALM

Le deuxième type de liquidité est celui de la liquidité bancaire au sens de la gestion actif/passif, ou ALM (pour asset liability management, en anglais). Elle est liée au fonctionnement des banques.

On sait que les banques ont pour fonction traditionnelle de transformer les ressources court terme (des clients ou empruntées sur les marchés) en emplois et crédits à moyen et long terme.

L’activité bancaire de transformation génère donc des risques naturels, dont le risque de liquidité. Ce risque est normal, pour une banque : il existe quel que soit l’environnement macroéconomique et le contexte des marchés financiers.

Ce risque de liquidité que les banques gèrent se matérialise de plusieurs manières :

- Le fait que la banque soit capable à tout moment de répondre aux demandes de liquidité de court terme de ses clients, tout en continuant à financer à très long terme ces mêmes clients (le fameux paradoxe de la banque) ;

- La capacité de la banque à assurer le refinancement de ses crédits, lorsque la ressource courte arrive à échéance ;

- La nécessité de trouver des ressources supplémentaires ou de conserver les ressources existantes pour poursuivre le refinancement de ses emplois/crédits à long terme, et pour honorer le remboursement des emprunts échus.

Ainsi, un examen complet du risque de liquidité d’une banque doit permettre aussi de définir une batterie d’indicateurs simples et pertinents :

- Le niveau des réserves de liquidité des banques à la banque centrale : plus ce niveau est faible, moins la banque est solide sur le plan de la liquidité ;

- L’importance de la position de transformation des banques, c’est-à-dire la part de l’argent emprunté à court terme pour financer des emplois à long terme : plus cette part est élevée, plus le risque de liquidité est élevé ;

- Le ratio crédits commerciaux sur dépôts clientèle, car un établissement dont les dépôts sont supérieurs aux prêts (ratio en-dessous de 100%) dispose de marges de manœuvre en termes de liquidité : il aura assez de dépôts pour refinancer son stock de crédits, mais aussi pour développer son activité nouvelle si la conjoncture redevient plus favorable ;

- Et le degré de liquidité des actifs des banques détenus dans une intention de long terme.

Sur ce dernier point, il s’agit du risque que des actifs de long terme portés dans les bilans des banques ne soient pas transformables en cash (capacités de négociation ou de titrisation de ces actifs). Cela peut concerner des créances hypothécaires (on se souviendra de la crise des subprime…), produits structurés, actifs non cotés (capital risque et immobilier non coté) et même certaines obligations mal notées par les agences de notation.

Un établissement qui verrait son bilan particulièrement alourdi par des engagements longs de moins en moins liquides deviendrait très vulnérable.

Dans l’ensemble, ces indicateurs ne présentent à l’heure actuelle pas de risque systémique, même si certaines banques sont évidemment moins solides que d’autres. Nous verrons donc demain les deux autres types de liquidité, dont celle qui semble la plus risquée.