De l’Asie aux Etats-Unis en passant par l’Europe, le resserrement monétaire n’est plus à l’ordre du jour, bien au contraire…

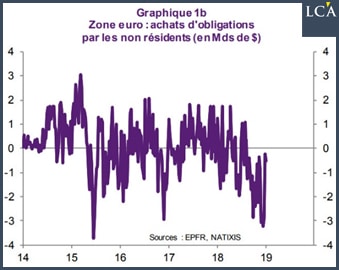

Les investisseurs non-résidents de la Zone euro ne veulent plus entendre parler de la dette publique européenne à long terme.

Dans une note du 4 janvier, Natixis se demandait « pourquoi les taux d’intérêt ne sont-ils pas montés davantage dans la Zone euro ? » En effet, les investisseurs non-résidents de la Zone euro ne veulent plus entendre parler de la dette publique européenne à long terme.

« Depuis le début de 2018, les sorties de capitaux obligataires depuis la Zone euro sont très importantes. Les investisseurs s’inquiètent de la crise italienne, à nouveau du risque d’explosion de l’euro. »

Cependant, les taux longs ne se sont pas émus outre-mesure de ces sorties considérables. Comment expliquer ce phénomène ?

Lorsque l’on regarde les chiffres, on observe la chose suivante :

« Au moment où les non-résidents vendaient les obligations de la Zone euro, les investisseurs domestiques se reportaient des actions et des obligations des entreprises vers les obligations du secteur public […]. »

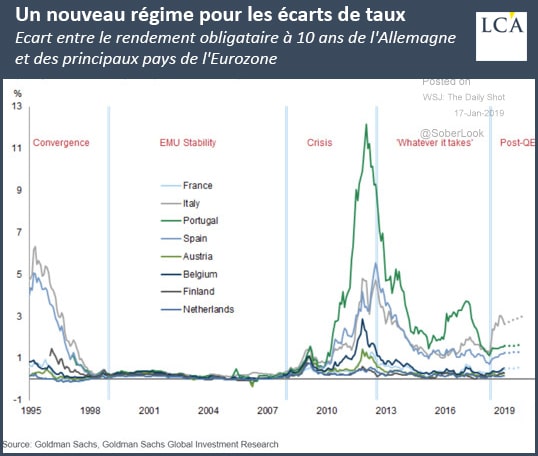

Outre le fait que « cet équilibre est au total défavorable à la Zone euro », comme le relève Natixis (perception d’un risque élevé d’éclatement de la Zone euro par les non-résidents et transfert de l’épargne de la Zone euro des entreprises aux Etats), il ne pourra pas durer éternellement compte tenu du rendement très faible des obligations concernées.

Cela serait bien sûr d’autant plus vrai avec la crainte d’un éclatement de l’euro. Dans un environnement « post-QE », les écarts (spreads) de taux entre le 10 ans allemand et celui des autres gouvernements de la Zone euro pourraient s’élargir assez significativement, comme l’anticipait Goldman Sachs mi-janvier.

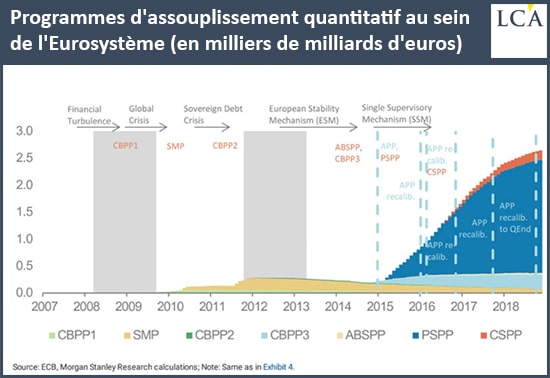

Lors de la prochaine récession, la BCE n’attendra pas trois ans avant de déclencher un quantitative easing.

Lors de la récession qui avait débuté fin 2011 en Zone euro, la BCE a été très longue à régir. Comme le rappelle Natixis, « il a fallu attendre 2015 pour que le quantitative easing soit déclenché ».

Avec le fort ralentissement de la croissance en Zone euro, que peut-on escompter de la part des gouvernements et de la BCE ? Voici ce qu’en disait Natixis dans une note du 10 janvier :

- « La politique monétaire a très peu de marges de manœuvre, compte tenu du niveau des taux d’intérêt à court terme et sur les dettes publiques ; on peut simplement songer à une réouverture du quantitative easing ciblée sur les dettes des entreprises pour resserrer les spreads de crédit ; […]

- L’essentiel de la stabilisation cyclique devrait alors être faite par les politiques budgétaires, mais est-ce possible compte tenu des niveaux d’endettement public ? Peut-être faudra-t-il alors réouvrir le quantitative easing, malgré le niveau très bas des taux d’intérêt, pour monétiser immédiatement le supplément de déficit public. » (Et cela « pour éviter d’avoir à vendre davantage de dette publique aux investisseurs privés », précise Natixis.)

Vous apprécierez l’absence de point d’interrogation à la fin de cette dernière phrase pourtant interrogative…

On en revient toujours au même point : lorsqu’il n’y a plus personne pour acheter du papier après que les investisseurs non-résidents ont détalé devant le risque, et que les investisseurs domestiques ont été gavés de dette publiques, la banque centrale n’a d’autre choix que de se transformer en acheteur de dernier ressort.

En somme, les « achats du secteur public » ont de beaux jours devant eux !

A l’échelle mondiale, le resserrement monétaire semble terminé

Résumons la situation.

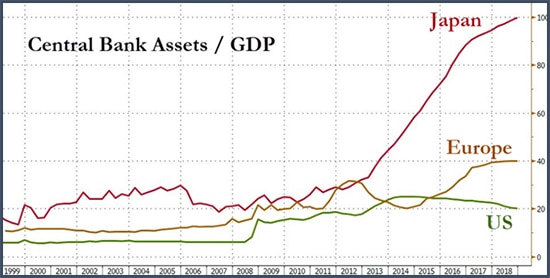

Voici tout d’abord là où nous en sommes au niveau du bilan des grandes banques centrales rapporté à la taille de leurs économies domestiques.

Venons-en maintenant à ce qui nous attend.

A l’ouest, la Fed a publié le 9 janvier les minutes de sa réunion de décembre disant qu’elle pouvait « se permettre d’être patiente » avant de remonter à nouveau ses taux ; lors de la publication le 20 février des minutes de sa réunion des 29 et 30 janvier, elle indiquait :

« Presque tous les participants ont estimé qu’il serait souhaitable d’annoncer dans pas trop longtemps un plan visant à mettre fin à la réduction des actifs de la Réserve fédérale plus tard cette année ».

A l’Est, le Japon, avec un Haruhiko Kuroda qui déclarait le 19 février :

« Si le taux de change du yen avait une incidence sur l’inflation et l’économie du Japon [c’est-à-dire si le yen devait monter face au dollar], la Banque du Japon devrait alors envisager des mesures de relance supplémentaires ».

Vient ensuite la Banque populaire de Chine, laquelle a injecté en ce début d’année dans son système financier des quantités de liquidités à tel point gargantuesques que le premier ministre Li Keqiang s’en est ému.

Le resserrement monétaire n’est donc plus à l’ordre du jour.

C’est au contraire au retour de la stimulation monétaire à l’échelle planétaire que nous devrions bientôt assister, d’où le rebond des marchés actions de ce début d’année.

[NDLR : Désormais, il semble bien que toute chute des marchés serait combattue à grands coups de création monétaire. Bien accompagnés et réactifs, les traders de court terme pourraient profiter de la situation. Il vous suffit d’un téléphone mobile à portée de main pour enchaîner les gains. Découvrez notre service ici.]