Quand les marchés explosent à la hausse un jour puis à la baisse le lendemain en fonction des dernières annonces ou de l’actualité, il est certainement dangereux d’investir. Des stratégies permettent toutefois de viser les bons moments et les bonnes valeurs.

Depuis le 24 février et le début de l’invasion russe en Ukraine, vous êtes de plus en plus nombreux à vous demander quel comportement adopter pour protéger votre patrimoine et votre niveau de vie face à la guerre en Ukraine qui nous ramène aux conflits du siècle passé.

L’escalade des annonces et la menace du recours à la force nucléaire agitée par Vladimir Poutine a renforcé le sentiment de panique généralisé.

Il y a quelques jours, un ami chef d’entreprise me demandait comment « protéger son activité d’un conflit nucléaire en Europe ». La question, fort légitime, fait écho à celles des investisseurs particuliers qui se demandent quelles sont les mesures de bon père de famille à prendre dans cette période de faible visibilité.

Il est frappant de voir comment, en quelques jours, les interrogations ont cessé de porter sur la maximisation des gains pour se concentrer sur la minimisation des pertes. En d’autres termes, la peur a remplacé l’envie.

C’est tout à fait compréhensible dans le contexte actuel, surtout pour ceux qui ne pensaient pas connaître de telles heures au cours de leur vie. L’incertitude, le traitement médiatique anxiogène de la situation et l’accès à l’information en continu nous plongent dans l’immédiateté et l’envie de réaction « à chaud ».

Pourtant, les meilleures décisions se prennent soit en amont des crises, soit durant la tempête en gardant le cap sur le temps long. Voici pourquoi.

Du bon usage d’une assurance

Un des points les plus importants à garder à l’esprit dans cette période de doute, et qui est souvent passé sous silence par les bonnes âmes qui incitent à se protéger pour tout et n’importe quoi est qu’une assurance ne protège pas d’un sinistre, mais de ses conséquences pécuniaires.

L’assurance incendie ou inondation de votre domicile ne vous protège pas contre la survenue des dégâts, mais vous rembourse (plus ou moins bien) pour que vous ne perdiez pas, par les caprices de Mère Nature, votre domicile sans espoir de relogement.

Notre assurance maladie obligatoire ne nous empêche pas de tomber malades, elle nous protège contre la ruine qui pourrait être causée par le traitement d’une affection aigüe ou chronique.

De façon générale, une assurance augmente notre potentiel de rebond après la survenue d’un sinistre, mais ne l’empêche pas de survenir.

Aussi, espérer se protéger son activité et son mode de vie contre une guerre nucléaire par le biais d’investissements bien choisis ou de mesures de protection est un vœu pieux. Par définition, un conflit généralisé en Europe et la vitrification des capitales sous le feu nucléaire signerait la fin de notre mode de vie actuel. Chercher à s’en protéger est une perte de temps et d’argent.

En revanche, les assurances qui nous permettraient, le cas échéant, de maximiser nos capacités de rebond restent d’actualité. Si vous lisez La Chronique de longue date, vous vous souvenez sans doute des recommandations faites lors de la crise des subprimes et de la menace d’éclatement du système bancaire.

Conserver à portée de main de l’argent liquide permet de se prémunir des conséquences immédiates d’un effondrement du système bancaire – les citoyens Russes et Ukrainiens seraient les premiers à le confirmer ces jours-ci. Garder chez soi l’équivalent d’un mois de dépenses habituelles en cash permet de conserver son pouvoir d’achat en cas de crise aigüe. Si le pire survenait et que quitter son domicile devenait obligatoire, disposer de devises étrangères (le dollar reste une valeur sure) et d’or liquide (des pièces plutôt que des lingots) permet d’envisager de gagner l’étranger dans des conditions facilitées.

Bien entendu, cette assurance n’a de sens que si vous pouvez la mettre en œuvre. Il ne faut donc en aucun cas que vos liquidités et votre or physique se trouvent dans un endroit qui deviendrait inaccessible en cas de crise. Oubliez donc le coffre à la banque qui ruinerait vos efforts d’anticipation : en cas de guerre sur notre territoire, vous risquez de trouver porte close si vous vous présentez devant votre agence favorite.

Ces mesures de protection n’offrent pas, bien évidemment, de perspectives très encourageantes. Comme la souscription d’une assurance incendie qui vous offrirait, au mieux, une indemnité (toujours insuffisante) en cas de sinistre, leur but est simplement de vous faciliter la vie en cas d’aggravation du conflit.

Pour sortir gagnant à titre individuel de la situation, il faut changer de perspective et penser de nouveau au temps long, en se projetant dans l’après.

Comment investir en temps de guerre ?

Intuitivement, il semble naturel d’investir dans les valeurs dont l’activité est portée par les conflits armés. Alors que l’Europe a annoncé financer l’achat d’armes et de munitions pour l’Ukraine, ce sont bien évidemment les marchands d’armes qui vont profiter de ce transfert de richesse dont l’ampleur reste encore inconnue.

Or, outre les questions éthiques qu’un tel investissement peut poser, il n’est pas nécessairement le plus rentable. Souvenez-vous ainsi des « valeurs Covid » : portées par le fantasme de l’arrivée imminente d’un « monde d’après » où les bipèdes passeraient leur temps à télétravailler, regarder Netflix, et faire du sport à domicile, leur cours a été multiplié par 5 à 10 entre 2019 et 2021… avant de s’effondrer par la suite, souvent à partir de la fin 2021, malgré l’apparition du variant Omicron qui a balayé la planète en parallèle.

Le temps est venu de rappeler aux investisseurs naïfs que les crises sont par définition aigües et que, si nos sociétés n’en sortent jamais totalement à l’identique, les grands principes humains sont intemporels. Les mesures d’urgences prises contre le Covid n’ont eu qu’un temps ; le conflit avec l’Ukraine a eu un début et aura une fin.

Aussi, plutôt que de se ruer sur les valeurs de défense comme Lockheed Martin, Northrop Grumman ou Dassault Aviation, vous pouvez tout simplement profiter de la volatilité induite pour équilibrer vos portefeuilles et anticiper les tendances qui survivront à la fin du conflit.

Certaines entreprises européennes sont actuellement punies par les marchés pour leur exposition à la Russie. Or, des banques aux énergéticiens, la sanction boursière dépasse très largement l’impact réel sur leurs bénéfices à venir qu’aurait un embargo total – même de long terme.

Par ailleurs, le conflit a obligé l’Europe à prendre conscience de la fragilité de sa dépendance énergétique. Les investissements pour la transition énergétique se comptaient déjà en centaines de milliards d’euros, il ne fait nul doute que les enveloppes vont encore gonfler et le calendrier s’accélérer.

La question n’est plus de compenser l’épuisement prévu du pétrole et du gaz naturel à horizon 2030 ou 2050, mais de nous protéger contre la possibilité de coupure du jour au lendemain de nos approvisionnements en ressources fossiles. L’enjeu socio-économique a changé d’échelle en quelques semaines, et les investissements dans le secteur de la production renouvelable d’électricité devraient en faire de même.

Le devoir d’optimisme des investisseurs

Le « comment » d’un investissement en temps de guerre étant établi, les plus anxieux se demanderont naturellement « pourquoi » prendre cette peine. Le spectre d’une oblitération de l’Europe sous les bombes russes peut rendre futile l’envie de réaliser des bénéfices. Pour y répondre, il faut revenir au principe-même de l’investissement : il consiste à faire un effort aujourd’hui pour rendre possible un gain demain – même si nous ne sommes jamais certains de la tournure des événements.

La même question se posait au printemps 2020 lorsque l’épidémie chinoise de Covid est devenue une pandémie mondiale. Ceux qui sont sortis des marchés par peur de cette maladie nouvelle et de ses conséquences sur notre société ont manqué des gains colossaux. La phase aigüe passée, l’Humanité s’est réorganisée, a recommencé à travailler, à croître et à produire de la richesse. Les Bourses en ont pris acte et poussé, depuis, les indices sur des nouveaux records historiques.

A l’heure de l’écriture de ces lignes, le conflit est encore en phase d’intensité croissante et aucune issue immédiate n’est en vue. Néanmoins, il aura une fin et les investisseurs qui ont gardé cette perspective à l’esprit lors de la crise seront copieusement récompensés. Pour les investisseurs au long cours, la dégringolade des Bourses européennes rime avec « point d’entrée ».

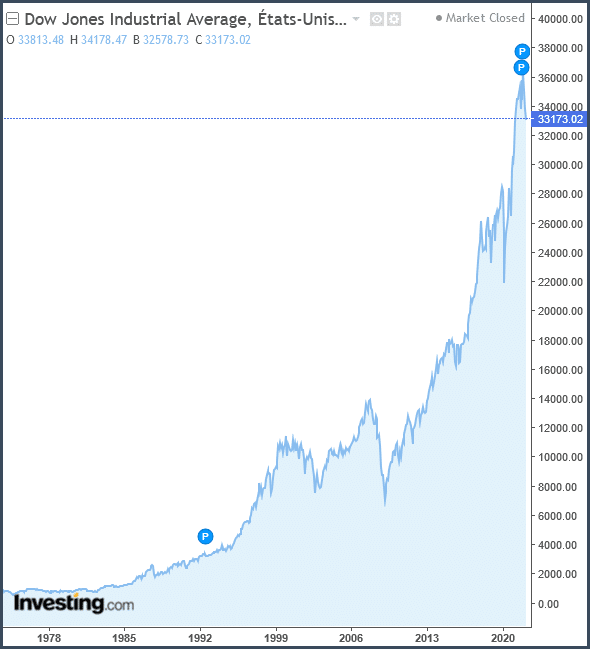

50 ans de Dow Jones Industrial Index : guerre froide, fin de l’URSS, conflits armés, terrorisme et pandémie n’ont jamais justifié de sortir des marchés. Rester investi reste la meilleure stratégie de long terme. Infographie : Investing.com