Si les banques centrales continuent de préférer le dollar à l’or pour leurs réserves stratégiques, d’autres acteurs vont en parallèle continuer à soutenir la demande aurifère…

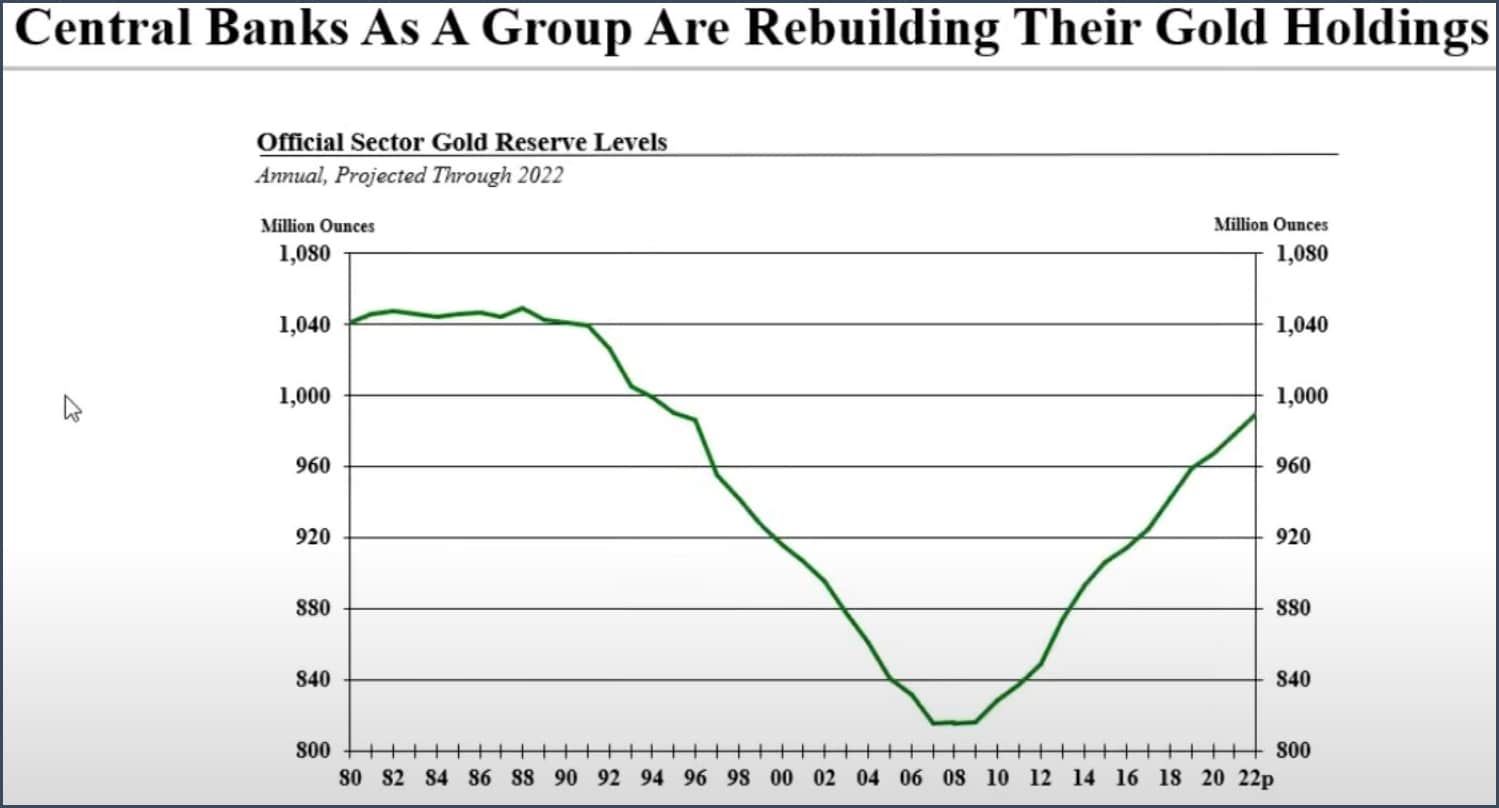

Entre 1950 et 2021, comme nous l’avons vu hier, le stock d’or détenu par les investisseurs privés a été multiplié par plus de 4. Les réserves officielles d’or sont quant à elles restées resté stables, mais les banques centrales sont redevenues acheteuses nettes de métal aux environ de 2008-2010.

La question se pose cependant de savoir jusqu’où ces tendances vont-elles se prolonger.

Quelles quantités d’or les banques centrales sont-elles encore capables d’empiler ?

Dans le microcosme des métaux précieux, nombreux sont les commentateurs qui insistent lourdement sur le renouveau des achats des banques centrales.

Stock d’or des banques centrales (millions d’onces, 1980-2021, prévisions pour 2022)

L’idée est qu’une refonte du système monétaire international ne saurait tarder, ce qui justifie des objectifs très haussiers pour le cours de l’or. C’est une hypothèse qui peut se défendre de manière très documentée.

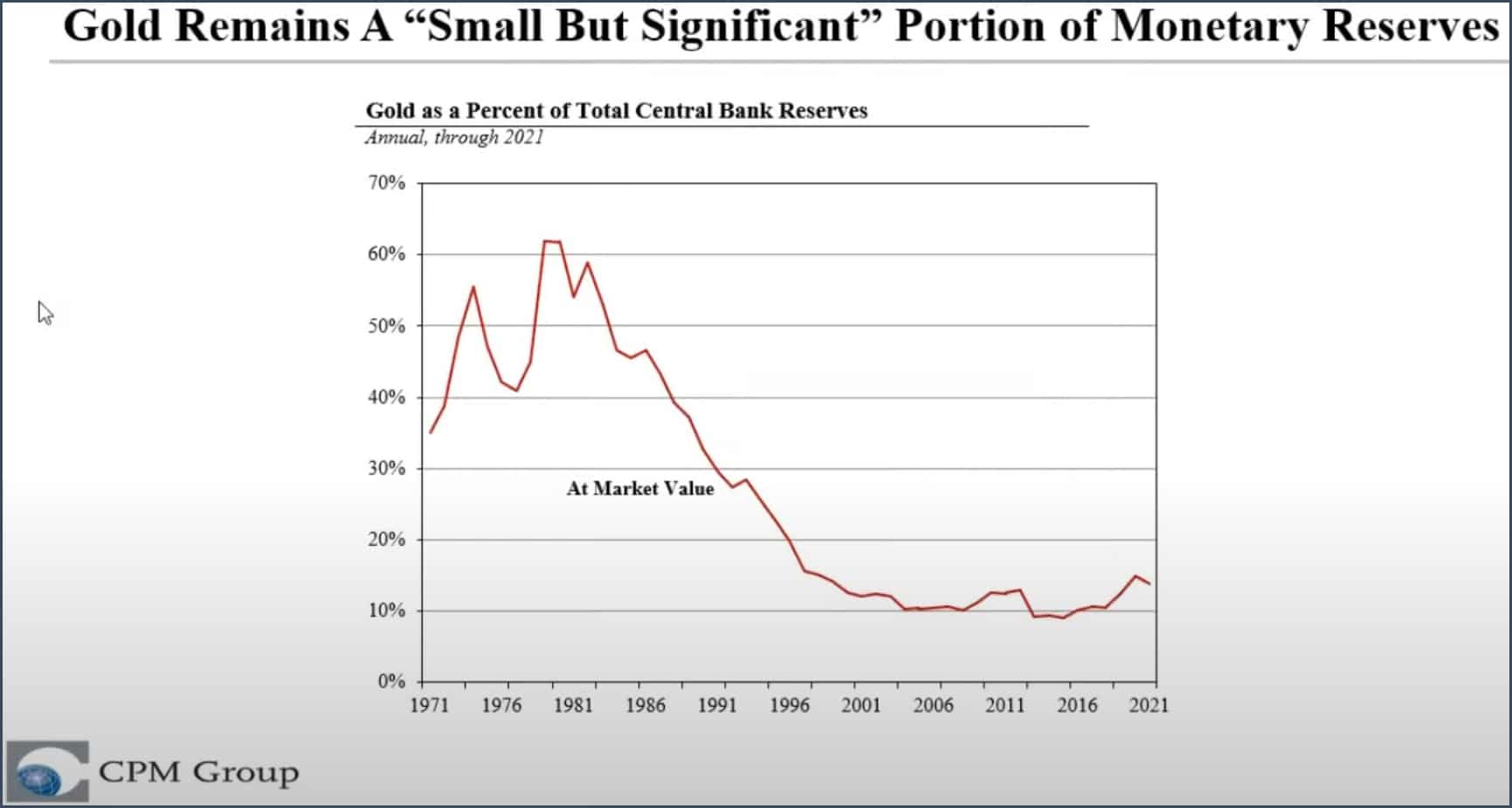

Mais ce n’est pas celle de Jeffrey Christian. Le fondateur et associé-gérant du CPM Group fait sien ce propos de la Banque populaire de Chine qui déclarait en substance en 2015 : « Nous considérons l’or comme une partie modeste mais significative de nos réserves monétaires. » (chacun se fera son opinion au sujet de la sincérité des déclarations officielles chinoises.)

Et Christian d’ajouter : « Et cela résume assez bien la façon dont la plupart des banques centrales voient l’or. Elles le voient comme une partie importante de leurs réserves monétaires diversifiées, mais elles ne cherchent pas à en avoir 50 ou 60%, et encore moins les 80, 90 ou 95 % que les pays industrialisés avaient dans les années 1950, 60 et 70. »

C’est pourquoi le poids de l’or a diminué au sein des réserves officielles des banques centrales. « Il a rebondi à environ 10 à 15 % [du total des réserves], et cela va probablement continuer comme ça », ajoute Christian.

Part de l’or au sein des réserves officielles des banques centrales (en %, 1971-2021)

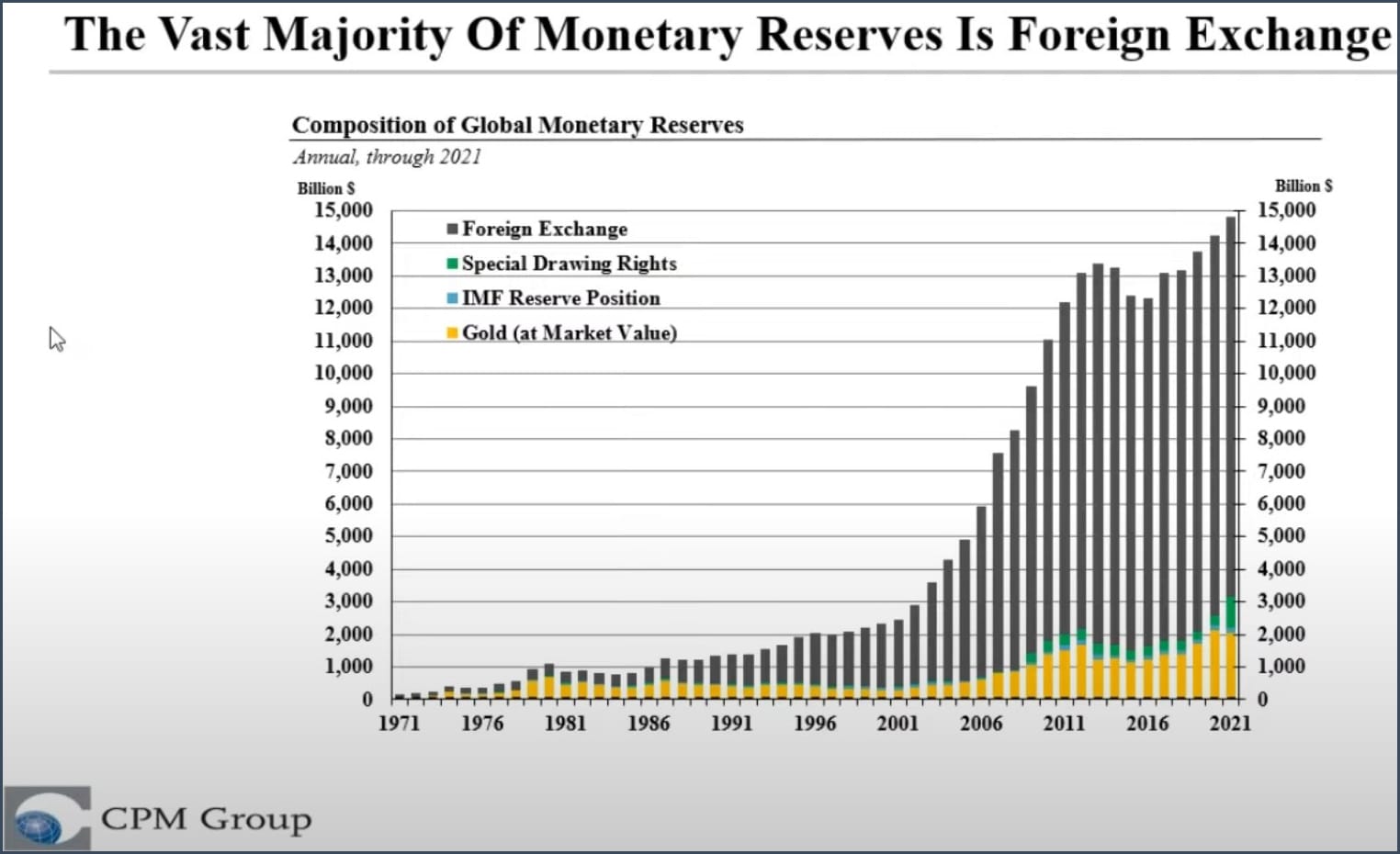

Et pour cause, les banques centrales considèrent que « les devises étrangères sont ce dont elles ont vraiment besoin pour défendre leur monnaie », indique Christian.

Composition des réserves de change mondiales (Mds$, 1971-2021)

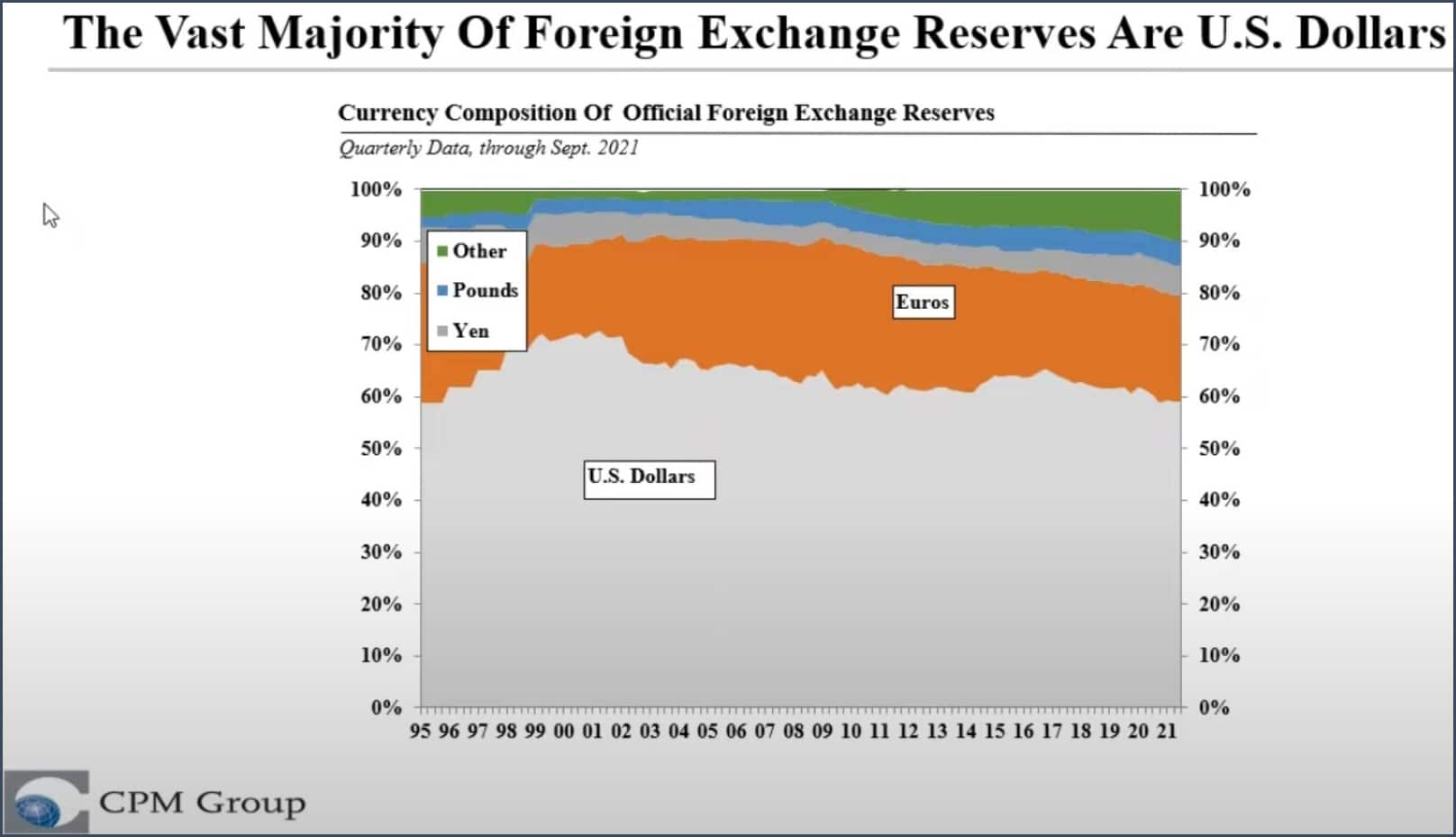

Et au vu de la relative stabilité de la part qu’occupe le dollar au sein des réserves officielles de change, autant vous dire que Christian s’attend à tout sauf à ce que les banques centrales abandonnent le dollar.

Composition des réserves officielles de change par devise (en %, 1995-2021)

Le CPM Group est certes haussier sur le métal jaune, mais il s’est toujours posé en contempteur de l’idée selon laquelle un effondrement/great reset qui induirait une explosion à la hausse du cours de l’or était imminent.

Voilà pour ce que Jeffrey Christian a à nous dire au sujet de l’avenir des réserves d’or des banques centrales.

Revenons-en si vous le voulez bien au stock d’or des investisseurs privés.

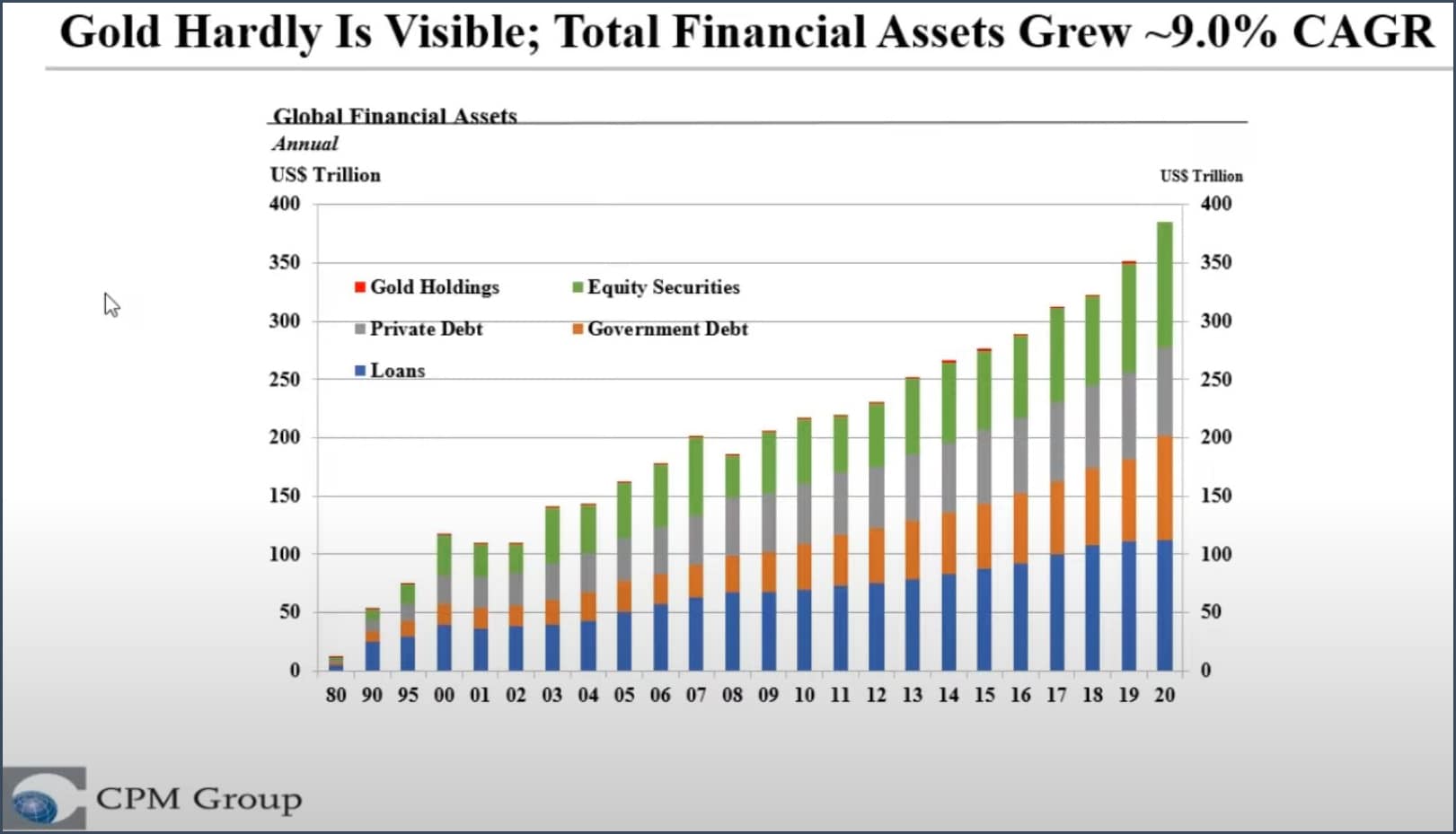

Que représente l’or des investisseurs privés par rapport au stock mondial d’actifs financiers ?

Le CPM Group a retracé l’évolution de la valorisation des différentes grandes classes d’actifs au sein du stock mondial d’actifs financiers (investisseurs institutionnels + investisseurs privés) depuis 1980 (date à partir de laquelle le CPM Group est en mesure de tracer précisément l’évolution des actifs papiers).

Evolution du stock mondial d’actifs financiers (1980-2020)

Comme le fait remarquer Christian, la valorisation de chacune de ces classes d’actifs au sein du stock mondial d’actifs financiers a augmenté d’environ 9% par an depuis 1980, à l’exception de… l’or qui, à 0,6% de ce portefeuille global, est quasiment invisible sur la barre qui représente l’année 2020.

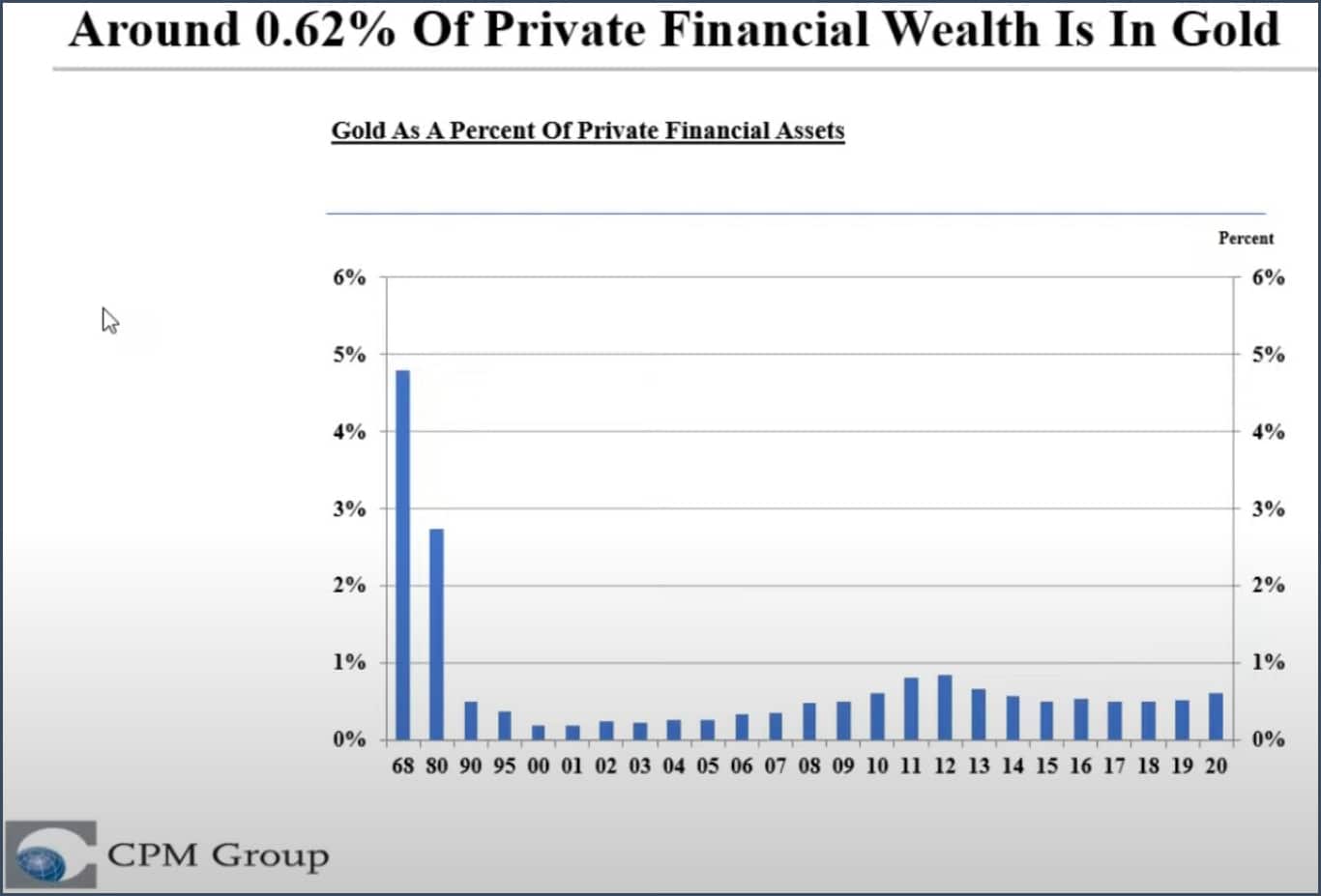

Part de l’or dans le stock mondial d’actifs financiers privés (1968e + 1980-2020)

Un chiffre qui détonne alors que le métal représentait presque 5% de ce stock en 1968 (estimation), époque où que le système financier était encore régi par un étalon de change or.

Notez par ailleurs que, même par rapport aux standards des précédents marchés haussiers, l’or a encore de la marge de progression, puisqu’il s’était monté à plus de 0,8% du stock mondial d’actifs financiers privés en 2012, et plus de 2,5% en 1980.

Christian relève certes que la part de l’or dans ce portefeuille privé global est en hausse depuis 2018 et insiste sur le fait que nous assistons bien à une « renaissance de l’or », mais il ne fait pas montre d’un enthousiasme extraordinaire. Il élude en effet les plus de 2,5% atteint en 1980 pour simplement préciser que ce chiffre « a représenté moins de 1% de la richesse mondiale privée tout au long de la période de temps qui s’est écoulée depuis le début des années 1980 ».

Demande des investisseurs privés : à quoi s’attendre dans les années à venir ?

Voici comment le new-yorkais voit les choses :

« Les investisseurs achètent plus d’or à des prix plus élevés dans plus de régions du monde que jamais auparavant, et cela va continuer. Mais cela va continuer au même rythme que ce que nous avons vu au cours des 20 à 40 dernières années.

Cela ne va pas être un phénomène soudain [d’explosion de la demande privée à la hausse], parce que les paramètres économiques et politiques, aussi durs qu’ils soient et aussi durs qu’ils risquent d’être, ne vont pas permettre de stimuler une demande d’or plus élevée que les projections à long terme du CPM Group sur 10 ans et au-delà, à savoir que les investisseurs vont continuer d’acheter plus de 20 millions d’onces d’or par an [567 tonnes]. »

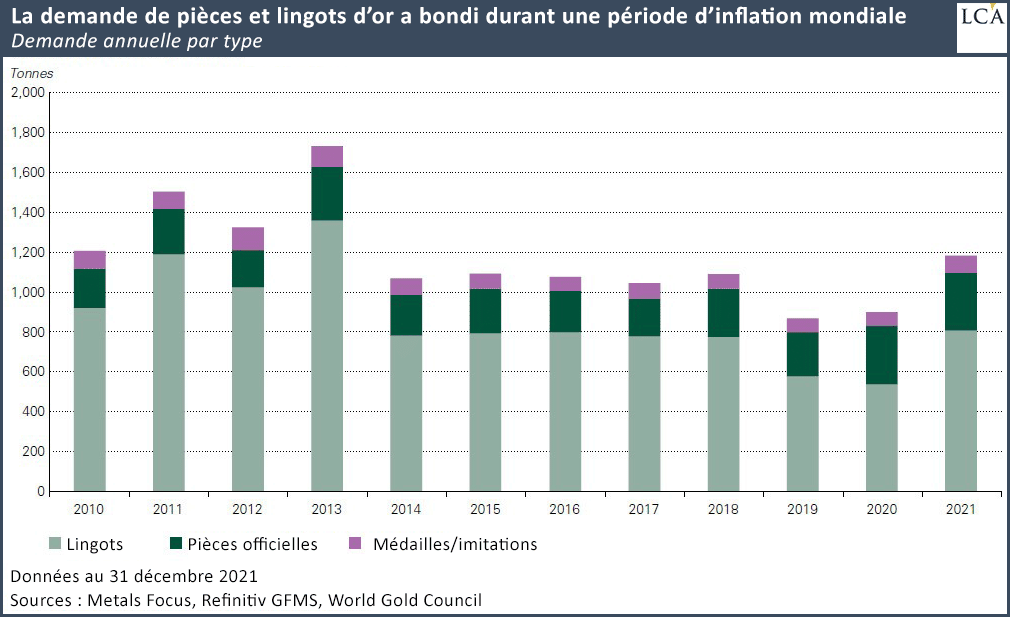

Je ne suis étonné de ce pronostic car on constate sur ce graphique du Conseil mondial de l’or que les projections de Jeffrey Christian sont très largement en-deçà de ce que l’on a constaté en moyenne depuis 2010. En effet, la demande annuelle d’or physique s’est plutôt montée aux alentours de 1 000 tonnes d’or.

Que retenir de tout cela pour vos investissements ?

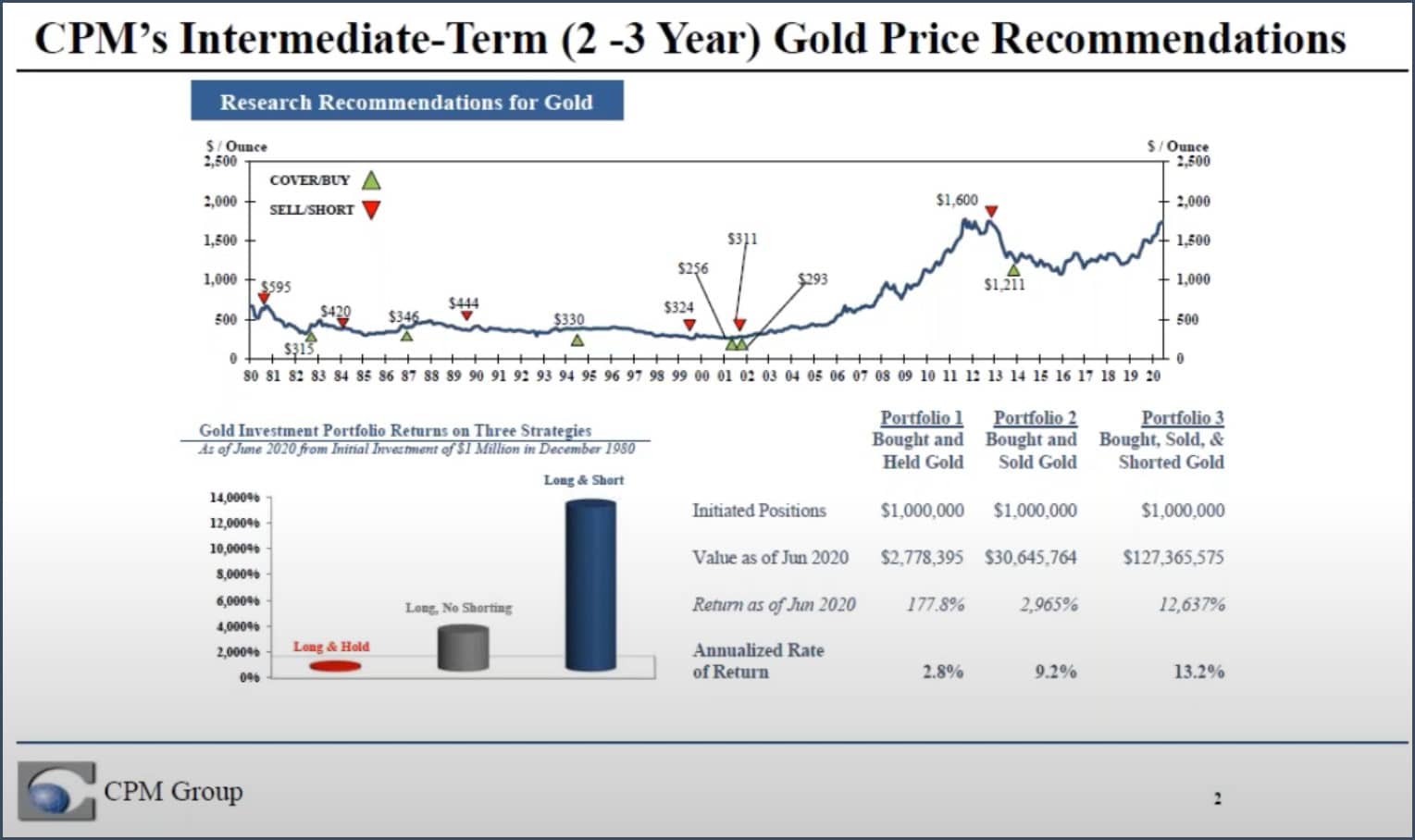

Le CPM Group est haussier sur le métal jaune. Cette société new-yorkaise incarne une vision haussière de l’investissement dans l’or qui se veut « intelligente » et « réaliste », face aux « Croyants » et aux mystificateurs qui sévissent dans la sphère des métaux précieux. Par ailleurs, son track record en matière de conseil d’achat/vente à moyen terme force le respect.

Recommandations d’achat/vente du CPM Group à moyen terme (2-3 ans) depuis 1980

Rien ne garantit cependant que les années à venir ne donneront pas raison à des commentateurs plus audacieux.

Quoi qu’il en soit, en tant qu’épargnant, cela me semble une excellente idée que de continuer d’empiler de l’or.