En 2021, les unes de presse n’ont eu de cesse de mettre en avant le caractère haussier des marchés boursiers. Mais les titres, les records battus et les introductions en Bourse sont surtout le signe d’excès majeurs.

Il faut bien reconnaître que rien ne semble pouvoir stopper l’ascension des marchés. Même un accident financier à 100 Mds$ comme celui de Bill Hwang au mois de mars dernier ne les a pas fait ciller !

Si bien que des journaux tout ce qu’il y a de plus sérieux nous ont offert durant cette année 2021 des unes dignes des heures les plus exubérantes de notre histoire…

3 septembre 2021 : « Rien ne peut faire sortir la Bourse de sa course vers de nouveaux records »

Ce genre de période a un côté amusant, en cela que les « headlines you don’t see at bottoms » (les unes de presse que l’on ne voit pas lors des plus-bas) ne cessent de défiler sur les comptes Twitter financiers.

Si vous suivez ne serait-ce que de très loin l’actualité éco-fi, vous savez ce n’est pas ce genre de choses qui manque !

Valeur intrinsèque : un « nouveau paradigme » ?

Nous vivons à l’époque où le néant dispose désormais d’une valeur intrinsèque, et ce bien au-delà des meme coins.

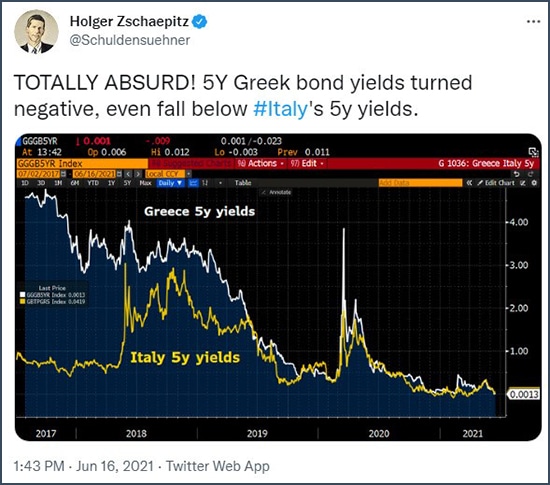

Sur le front des marchés financiers, les intervenants sont à tel point noyés sous des torrents de liquidités qu’au mois de juin, le taux des obligations grecques à 5 ans est devenu… négatif ! En clair, vous payiez à cette époque la Grèce, cet Etat qui va de crise de la dette publique en crise de la dette publique, pour lui prêter de l’argent qu’elle vous rendra (peut-être) dans 5 ans.

16 juin 2021 : « TOTALEMENT ABSURDE ! Les taux des obligations grecques à 5 ans sont devenus négatifs et sont même inférieurs aux à ceux de l’Italie. »

Le 5 ans grec a d’ailleurs continué de plonger jusqu’à début août avant de rejoindre un niveau (un peu) moins aberrant depuis, celui d’avant septembre 2019. Que voilà une excellente illustration de la mère de toutes les bulles, c’est-à-dire la bulle des dettes publiques.

Quand les bénéfices des entreprises n’ont plus d’importance…

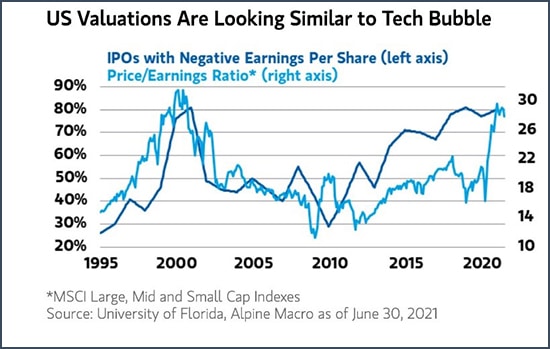

Sur le front privé, aux Etats-Unis, les introductions en Bourse de sociétés déficitaires continuent tranquillement l’ascension entamée en 2010 et viennent de rejoindre leur plus-haut de 2000 (aux alentours de 80% du total des introductions en Bourse), sans que cela n’inquiète grand monde.

30 juin 2021 : « Introductions en Bourse avec un bénéfice par action négatif (axe de gauche) et ratio cours/bénéfice (axe de droite) : les valorisations américaines commencent à ressembler à la bulle des dot-com »

24 mars 2021 : « Le dernier signe d’une bulle boursière : les bénéfices des entreprises n’ont plus d’importance »

Sur Twitter, Michael Arouet pose la question : « Quel nom donnera-t-on à 2021 dans quelques années ? La bulle ‘cette fois c’est différent’ ? »

1er novembre 2021 : Michael Arouet au sujet du pourcentage de valeurs de croissance du Russel 2000 présentant des pertes entre 1980 et 2021 : « Vous ne vous amusez pas ? Chaque génération d’investisseurs naïfs doit l’apprendre à la dure, mais une fois la douleur passée, il faut que la mémoire fonctionne. »

Si seulement il y avait des signes d’excès sur les marchés…

Attention, je ne suis pas en train de dire que la cloche du plus-haut vient de retentir, puisque les marchés actions restent haussiers à l’heure où j’écris ces lignes. Je pointe simplement le fait qu’à tout le moins, moult indicateurs clignotent d’un rouge profond.

Tenez, en voici un autre qui m’a beaucoup plus.

29 juin 2021 : « L’introduction en Bourse de Dingdong démarre à 28/30 $ alors que l’action avait été valorisée à 23,50 $. La cloche, littéralement… »

29 juin 2021 : « Imaginez dire aux gens en 2000 qu’on aurait des introductions en Bourse de Dingdong en 2021… »

J’aurais également pu vous parler du fonds ARK Innovation ETF de Cathy Wood, le nouveau gourou des boursicoteurs américains, de l’explosion des transactions sur les pennys stocks, ces actions qui se tradent en dessous de 5 $ et dont le New York Times indiquait le 23 mars 2021 que l’explosion de leurs volumes de trading n’a pour « seul précédent historique pertinent [que] les jours précédant la Grande Dépression » des années 1930…

17 février 2021 :

… ou encore de l’afflux de capitaux en direction de cette dinguerie que sont les SPAC (Special Purpose Acquisition Company), ces coquilles vides introduites en Bourse pour faire des acquisitions sur la base de la seule renommée des stars qui y bénéficient d’un chèque en blanc.

24 février 2021 : « Charlie Munger sur les SPAC : ‘La profession de banquier d’affaires vendra de la merde tant que la merde pourra être vendue.' »

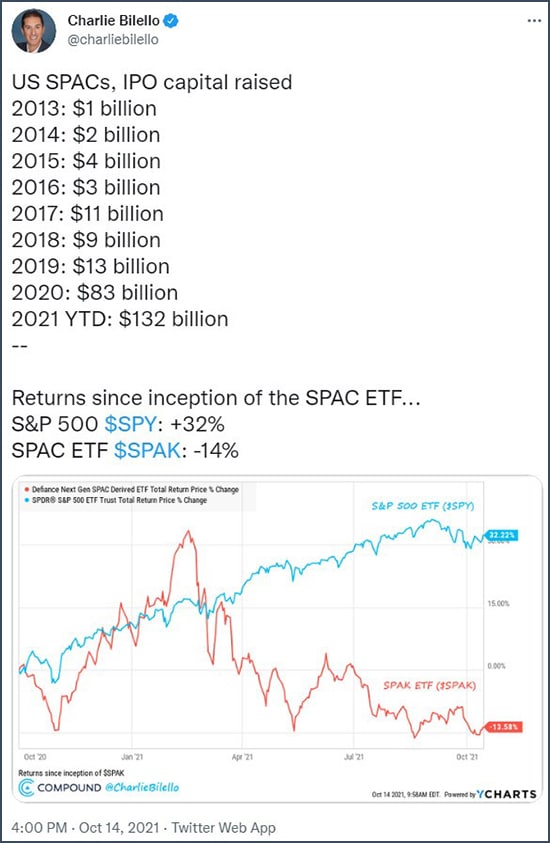

14 octobre 2021 : Evolution des capitaux levés lors des introductions en Bourse des SPAC américains de 2013 à octobre 2021 et performance de l’ETF SPAC depuis sa création, en comparaison du S&P 500 (+32% vs -14%)

Je me contenterai de rappeler ce qu’en disait Bruno Bertez le 28 avril 2021 :

« Quand j’étais jeune financier j’écoutais les conseils des anciens. L’un des plus grands boursiers de mon époque était le patron de la bourse de la BNP d’alors. Il répétait aux jeunes comme moi que c’est quand la Bourse est chaude qu’il faut lui filer tout le papier qu’on peut lui refiler, ventes de la pourriture, augmentations de capital, introductions, émissions du gouvernement, etc.

[…] L’imagination pour baiser les gens crédules est sans limites : on a même inventé les SPAC. »

Bref, les symptômes de l’hystérie collective provoquée par l’excès de liquidités sur les marchés ne manquent pas.

Reste à savoir quand la bulle des marchés actions pourrait éclater, un sujet que nous aborderons dans notre billet conclusif.