Dettes, déficits et défaillances… les Etats-Unis s’enfoncent dans le gouffre.

Certaines choses, une fois mises en mouvement, ne peuvent plus être arrêtées.

Une étude de Hirschmann Capital explique pourquoi l’inquiétude suscitée par la dette publique n’est pas qu’une simple réflexion théorique : « Depuis 1800, 51 des 52 pays dont la dette publique brute est supérieure à 130% ont fait défaut, soit par restructuration, soit par dévaluation, soit en raison de l’inflation élevée, soit par défaut pur et simple. »

Il convient d’ajouter un astérisque, en notant que, jusqu’à présent, cela n’est pas arrivé au Japon, dont la dette publique est hors norme depuis des années. Mais cela vaut la peine de regarder les choses de plus près. Un pari avec 98% de chances en votre faveur est un très bon pari. Seul un imbécile peut aller à contre-courant.

Pendant ce temps, la dette du gouvernement américain augmente de 340 milliards de dollars par semaine. Si nous n’avons pas encore atteint le « point de non-retour », mais ce sera bientôt le cas. Dan, notre analyste, ajoute :

« La dette a augmenté d’un peu moins de 2 000 milliards de dollars depuis l’accord sur le plafond de la dette le 1er juin de l’année dernière. Le ratio augmente. Nous atteindrons bientôt les 50 000 milliards de dollars ! »

A l’aube du XXIe siècle, la dette fédérale n’était que de 5 000 milliards de dollars. Au début de l’année en cours, elle a atteint 34 000 milliards de dollars. Nos lecteurs savent que cette période de l’Histoire de l’humanité aurait dû être la plus prospère, pour la simple raison qu’il y a aujourd’hui plus de capital disponible que jamais… et plus de docteurs, d’entrepreneurs, d’ingénieurs et de génies de l’informatique pour l’exploiter.

Et pourtant, les autorités fédérales n’ont même pas pu financer leurs programmes actuels, sans parler de rembourser les 5 000 milliards de dollars qui restent à payer.

Sous l’emprise des mesures

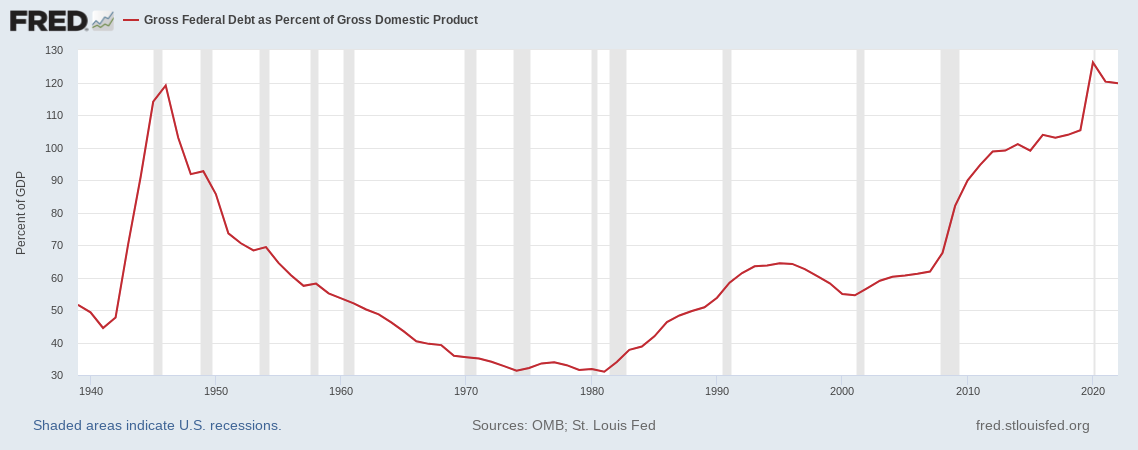

Au début du siècle, le PIB des Etats-Unis s’élevait à un peu plus de 9 000 milliards de dollars.

Aujourd’hui, il s’élève à 27 000 milliards de dollars. En pourcentage du PIB, la dette américaine est donc passée d’environ 60% à 123% aujourd’hui. Ce qui signifie que pendant près d’un quart de siècle, la dette a augmenté environ deux fois plus vite que l’économie qui la supporte.

Combien de temps cela peut-il durer ? Nous allons le savoir.

(Source : OMB, St. Louis Fed)

Il n’y a pas eu de situation d’urgence, comme la seconde guerre mondiale, qui, maintenant terminée, permet au gouvernement fédéral de réduire considérablement ses dépenses. Les dépenses militaires ont augmenté, pas diminué. La population des retraités de plus de 65 ans augmente actuellement au rythme d’environ 12 000 personnes par jour. Le Congrès n’a pas non plus essayé de mettre en place un budget équilibré. Rien n’indique non plus que les impôts seront augmentés pour couvrir les déficits. Aucun des principaux hommes politiques, journaux ou universités n’a lancé de cri d’alarme.

Les déficits s’élèvent à 2 000 milliards de dollars par an. Selon la Tax Foundation, sur les 150 millions de personnes ayant déposé leurs déclarations d’impôts, seulement 100 millions d’entre elles ont payé des impôts. Ces contribuables ont produit environ 1 700 milliards de dollars d’impôts sur le revenu. Pour collecter suffisamment d’argent pour combler le déficit, il faudrait, en gros, doubler leurs impôts.

Il est évident que cela n’arrivera pas.

Les dépenses ne seront pas non plus réduites de manière significative, pour la simple raison exposée à maintes reprises dans ces articles : le peuple et les décideurs ne sont pas les mêmes. Les premiers souffrent des dépenses publiques (impôts et inflation) ; les seconds en bénéficient (transfert de milliers de milliards vers leurs projets favoris et leurs parasites de connivence).

Que va-t-il se passer ?

Vous nous avez vus prédire que les autorités fédérales n’auront pas le choix. C’est l’inflation… ou la mort. Les décideurs choisiront l’inflation.

Des pics dangereux

Mais attendez. Selon M. Hirschmann, l’histoire ne s’arrête pas là :

« Contrairement à la croyance populaire, la Fed ne peut pas rembourser la dette du gouvernement américain en imprimant de l’argent. L’impression de monnaie provoquerait une hyperinflation (comme ce fut le cas par exemple en Allemagne dans les années 1920 et au Venezuela aujourd’hui). C’est pourquoi la Fed a financé ses achats d’obligations en empruntant plutôt qu’en imprimant de l’argent. Le problème est que la Fed sera prise au piège si les rendements des bons du Trésor montent en flèche en raison d’une crise de la dette du gouvernement américain. Si la Fed n’augmente pas le taux d’intérêt sur ses dépôts pour s’aligner sur la hausse des rendements du Trésor, il en résultera une hyperinflation, car les banques rembourseront leurs dépôts et les prêteront plutôt à l’économie. Si la Fed augmente le taux d’intérêt sur ses dépôts, son carry trade subira une hémorragie de liquidités et exacerbera la crise de la dette. »

Ce que décrit Hirschmann est ce mécanisme qui s’enclenche… Comme une capsule de cyanure dans la bouche d’un espion, il mettra fin au spectacle. Les banques centrales n’ont pas de pouvoirs magiques. Elles ne peuvent pas ordonner que les taux d’intérêt restent bas… pas plus qu’elles ne peuvent insister pour que le dollar reste élevé. A mesure que le niveau d’endettement augmente, les investisseurs anticipent des niveaux d’inflation plus élevés. Ils veulent un rendement plus élevé pour se protéger. Les taux réels augmentent inévitablement.

La banque centrale peut-elle maintenir les taux à un niveau bas, simplement en imprimant et en prêtant plus d’argent ? Non car les vrais épargnants – ceux qui prêtent de l’argent réel – abandonneraient leurs bons du Trésor américain, laissant le gouvernement financer l’intégralité de ses dépenses excessives par la planche à billets, ce qui conduirait à l’hyperinflation qu’il cherchait à éviter.

A 130% d’endettement par rapport au PIB, une économie est au bord du gouffre. A ce niveau, l’épée mord à pleines dents. Les taux d’intérêt réels augmentent, que cela vous plaise ou non ; c’est ce qu’impliquent les chiffres de Hirschmann. Les prix des actifs chutent. Le système explose – soit par l’hyperinflation, soit par des défauts de paiement, soit par une dépression, soit par une restructuration majeure.

Poissons, oiseaux et bulles

Hirschmann souligne qu’aucun pays ne serait en défaut de paiement s’il pouvait maintenir ses taux d’intérêt à un niveau bas. Des taux bas rendraient la dette soutenable. Aux taux ultra-bas de la Fed en 2020, par exemple, les intérêts sur l’ensemble de la dette du gouvernement américain seraient inférieurs à 300 milliards de dollars, soit un tiers seulement de ce qu’ils sont aujourd’hui.

Même en 2020, avec les taux d’intérêt les plus bas depuis 500 ans, l’Argentine, l’Équateur et le Liban se sont retrouvés en défaut de paiement, malgré tous les efforts déployés par leurs banques centrales pour maintenir les taux à un niveau bas. Et les pays marginaux ne sont pas les seuls à faire défaut.

Dans les années 1970, par exemple, le pays le plus riche du monde – les Etats-Unis – a perdu le contrôle de l’inflation et des taux d’intérêt et a subi la pire récession depuis la Grande Dépression. En 1976, le FMI a dû renflouer la Grande-Bretagne. En 2008, l’Islande était au bord du gouffre… et en 2015, la parité monétaire de la Suisse s’est effondrée.

Hirschmann poursuit :

« Pire encore, la dette publique atteint actuellement des niveaux dangereux dans d’autres grandes économies, notamment au Brésil, en Chine, au Japon, au Royaume-Uni et dans la zone euro… Ainsi, une crise de la dette publique dans un pays pourrait facilement déclencher une crise mondiale de la dette publique qui ferait éclater les bulles de la Chine, des actions américaines et de l’immobilier américain. »

Nous n’avons pas de solution à ce problème. La Fed non plus. Les poissons doivent nager. Les oiseaux doivent voler. Et une bulle doit éclater.