Le « risque d’autocratie » est désormais au premier plan des préoccupations des investisseurs.

Pendant des décennies, la Chine – avec sa croissance à deux chiffres du PIB – a été un moteur presque inépuisable pour l’économie mondiale. Ce n’est plus le cas aujourd’hui.

Certes, la Chine reste la deuxième économie mondiale. Mais, comme je l’ai écrit dans une chronique en fin d’année dernière, il n’est pas prudent d’investir en Chine.

C’est une triste évolution pour le peuple chinois.

Il y a 30 ans, j’espérais que la libéralisation économique de ce pays s’accompagnerait d’une libéralisation politique. Cela ne s’est pas produit. En fait, la Chine évolue dans la direction opposée. Et ce mouvement s’accélère.

Et, en raison de l’évolution politique du pays, dont on a pu témoigner au fil de l’année, je ne pense pas détenir ou recommander à nouveau une entreprise basée en Chine. (Ou, du moins, pas tant que le président Xi Jinping et sa bande seront au pouvoir.)

Le problème n’est même pas de l’ordre des défis économiques que le pays rencontre, même s’ils sont nombreux.

La main-d’œuvre chinoise diminue. Sa population vieillit. Son taux de natalité est en baisse. Le boom immobilier s’est transformé en débâcle. La déflation – un problème qui se renforce de lui-même – s’est installée. Et comme les prix baissent, les consommateurs ne dépensent pas.

Le tourisme s’est effondré. Les exportations s’effondrent. (Elles ont chuté de 12% pour le seul mois de juin.) Et les dettes de construction massives s’accumulent.

Selon Bloomberg, le Mexique a même supplanté la Chine cette année en tant que premier partenaire commercial de l’Union européenne.

Le problème des planificateurs

Il ne s’agit pas seulement d’un déclin ponctuel. La stratégie économique de Xi, qui donne la priorité au parti communiste plutôt qu’aux marchés libres et à la croissance, continuera de coûter cher à la Chine.

L’idée fatale des planificateurs centraux est qu’un groupe de bureaucrates éclairés et « désintéressés » peut superviser et gérer une économie complexe et en évolution rapide.

Ce n’est pas le cas. Cela ne s’est jamais produit dans l’Histoire. Pourtant, le gouvernement chinois a l’intention de le prouver à nouveau.

L’année dernière, le parti communiste a arbitrairement pris des mesures sévères à l’encontre de diverses industries afin de freiner ce que Xi a qualifié d’« expansion désordonnée du capital ».

(Il ne comprend apparemment pas ce que l’économiste Joseph Schumpeter appelait la « destruction créatrice », une conséquence inévitable du dynamisme économique. Les anciennes entreprises et technologies sont inévitablement remplacées par de nouvelles.)

En raison de la lourdeur de ses politiques, les hommes d’affaires et les investisseurs ne font pas confiance à la Chine.

Pékin a commencé l’année en appelant 2023 « l’année de l’investissement en Chine ». Or, c’est tout le contraire qui se produit. Les investissements directs étrangers (IDE) en Chine sont tombés à 20 Mds$ au premier trimestre, contre 100 Mds$ l’année dernière.

Une chute de 80% ! Et l’exode se poursuit.

Les économistes de Goldman Sachs prévoient que les flux sortants de la Chine cette année annuleront les investissements vers le pays – un renversement stupéfiant pour un pays qui a connu d’énormes entrées nettes pendant plus de quatre décennies.

L’économie chinoise dépend des investissements et de l’expertise étrangers pour l’innovation et le maintien de sa productivité. Mais l’argent et le talent fuient vers d’autres pays.

Statistique disparue

La croissance du PIB de la Chine s’est considérablement ralentie depuis le début des années 2010. Et le rebond économique attendu – après les mesures draconiennes de confinements suite au Covid – ne s’est pas produit.

En juin, le gouvernement chinois a publié des données préoccupantes : un taux record de 21,3 % des citoyens chinois âgés de 16 à 24 ans dans les villes étaient alors au chômage. En conséquence, le gouvernement a pris une mesure rapide et radicale… Il a décidé de suspendre la publication future du taux de chômage des jeunes en milieu urbain.

C’est ce qui arrive lorsque l’objectif politique principal n’est pas d’améliorer la vie des citoyens, mais d’étendre le règne du parti.

Le Parti communiste chinois (PCC) a bien compris que des jeunes mécontents, concentrés dans les grandes villes, ont la capacité défier l’autorité. Cependant, au lieu de créer des programmes économiques pour répondre aux besoins des jeunes frustrés, il a encore une fois mis l’accent sur la répression.

Le PCC s’est attaqué aux intellectuels, aux avocats et aux activistes, c’est-à-dire à tous ceux qui ont eu des opinions divergentes. Les personnes soupçonnées de contester le parti ont été réprimées, ou ont vu leurs organisations dissoutes.

Le gouvernement a recours à tous les moyens, des caméras de sécurité généralisées au suivi des téléphones portables en passant par la technologie de reconnaissance faciale, pour surveiller les mouvements et les pensées des personnes suspectées. Le totalitarisme est si poussé que la Chine est de plus en plus souvent comparée à la Corée du Nord.

Une Bourse isolée

Xi aimerait contenir les retombées de la détérioration de l’économie. Mais il se heurte à un problème insurmontable. Les marchés financiers ne peuvent être contenus ou contrôlés. Et le jugement du reste monde sur les politiques économiques du PCC est évident.

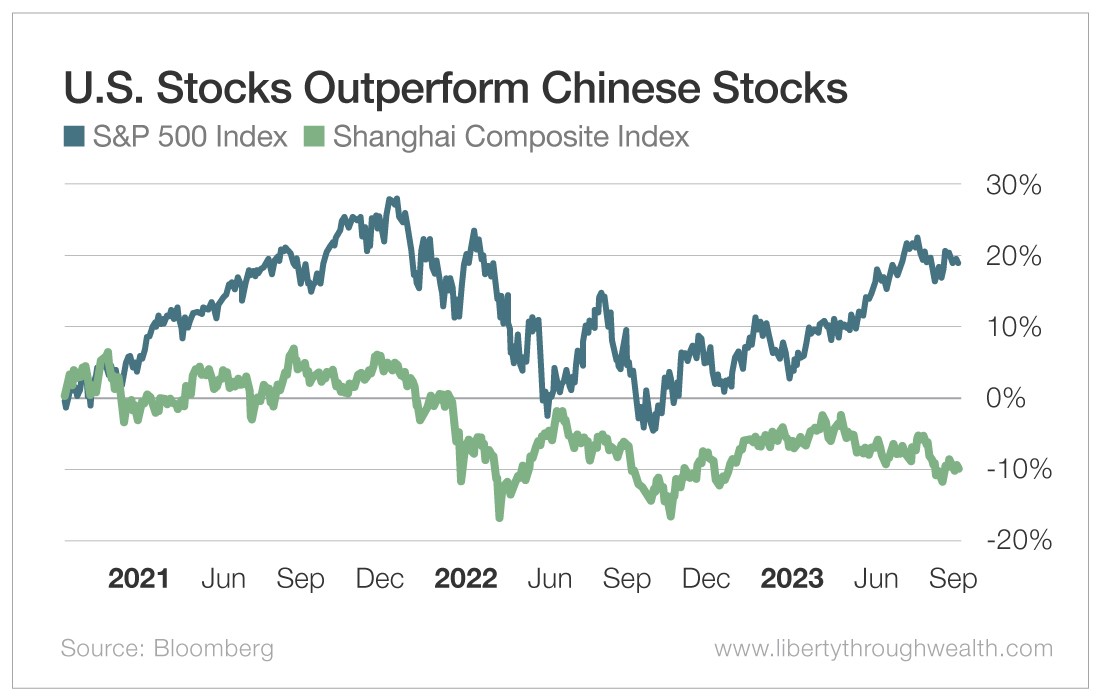

Le graphique ci-dessous compare le principal indice boursier chinois à l’indice S&P 500.

Les actions américaines surpassent les actions chinoises

Comme vous pouvez le constater, les actions américaines ont surpassé leurs homologues chinoises par une marge stupéfiante. Depuis le début de l’année 2021, le principal indice boursier chinois, le Shanghai Stock Exchange Composite Index, a reculé de plus de 10%, tandis que le S&P 500 a progressé de plus de 18%.

L’une des conséquences de cette mauvaise performance est notamment l’apparition de nouveaux indices de marchés émergents, qui excluent la Chine.

Depuis le quatrième trimestre de l’année dernière, des gestionnaires d’actifs comme Goldman Sachs, Putnam, ou encore WisdomTree ont lancé 10 fonds qui excluent les actions chinoises. Il n’est pas surprenant que ces fonds battent l’indice chinois.

Les actions chinoises sont parmi les moins chères du monde. Mais je m’abstiens de les ajouter à mon portefeuille. De faibles valorisations sont très souvent le résultat d’une faible productivité, d’une baisse des ventes et de bénéfices décevants.

En bref, le « risque d’autocratie » est désormais au premier plan des préoccupations des investisseurs. La Chine n’est pas seulement une destination qui n’est pas optimale pour les investissements. C’est un trou noir potentiel pour les capitaux mondiaux.

Lorsque la Russie a envahi l’Ukraine, le rouble a plongé, l’économie russe s’est effondrée et les actions du pays sont devenues invendables. Il est illusoire de croire qu’il ne se passerait pas quelque chose de semblable si la Chine s’emparait de Taïwan.

Cependant, avec Xi au pouvoir, qui cherche à distraire ses concitoyens d’un déclin économique historique, cela n’est pas hors du champ des possibles.

Je ne dis pas que le marché chinois ne connaîtra pas de reprises à court terme à partir de maintenant, ni même un véritable marché haussier. Mais il est possible de trouver de meilleurs rendements dans de nombreux autres pays, en prenant beaucoup moins de risques.