Pour résoudre la crise actuelle, certains économistes poussent à encore plus d’aides de l’Etat et d’argent créé par les banques centrales. Des politiques qui ont déjà échoué, pour une raison simple…

Selon la croyance populaire, le principal moteur de la croissance économique serait l’augmentation de la demande globale de biens et services. Il est également souvent affirmé que la production globale augmente en fonction d’un multiple de l’accroissement des dépenses du gouvernement, des consommateurs et des entreprises.

Suivant ce raisonnement, il n’est pas surprenant que la plupart des commentateurs soient d’avis qu’il serait possible d’empêcher une économie de tomber en récession en ayant recours à des mesures de relance budgétaire et monétaire. Par exemple, en augmentant les dépenses de l’Etat et les injections de liquidités de la banque centrale, donc la demande, il serait possible de relancer la production de biens et services, c’est-à-dire l’offre globale.

Il s’ensuit que, par le biais d’une augmentation des dépenses publiques et des injections de liquidités, les autorités auraient le pouvoir de relancer la croissance économique. Cela implique que le niveau de la demande détermine le niveau de l’offre. Mais est-ce réellement le cas ?

La raréfaction de l’épargne est une menace pour l’économie

Nous suggérons que, sans renforcer et moderniser au préalable les capacités de production, il sera particulièrement difficile d’augmenter l’offre de biens et services au même rythme que l’augmentation de la demande globale.

Le renforcement et la modernisation des capacités de production dépendent de l’accroissement du réservoir d’épargne (un réservoir qui comprend notamment les stocks de biens de consommation finale). Une telle réserve d’épargne est en effet nécessaire pour subvenir aux besoins des nombreux individus qui sont employés, pour assurer le renforcement et la modernisation des capacités de production.

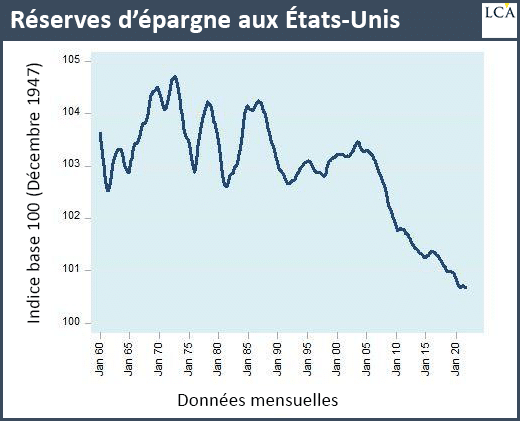

Compte tenu des politiques budgétaires et monétaires irresponsables qui ont été menées jusqu’à présent aux Etats-Unis, nous avons estimé que les réserves d’épargne dans le pays étaient probablement soumises à l’heure actuelle à une forte pression à la baisse (comme le montre le graphique ci-dessous, qui remonte aux années 1960).

De plus, aucune de ces politiques budgétaire ou monétaire ne génère de richesses supplémentaires. Par conséquent, toutes choses étant égales par ailleurs, en l’absence d’augmentation des richesses créées, il est impossible que la quantité d’épargne disponible augmente suite à l’accroissement des dépenses publiques et de la masse monétaire.

Pourquoi l’offre précède-t-elle la demande ?

En réalité, dans une économie de marché libre et sans entrave, les créateurs de richesses ne produisent pas uniquement ce dont ils ont besoin pour leur propre consommation. Une partie de leur production vise à être échangée contre les biens et services d’autres producteurs.

Par conséquent, dans une économie de marché libre et sans entraves, la production précède la consommation. Cela signifie qu’une chose s’échange toujours contre une autre. Cela implique également qu’une augmentation de la production entraîne une augmentation de la demande de biens et de services.

L’augmentation des dépenses publiques entraîne un détournement de l’épargne du secteur privé générateur de richesse vers le gouvernement, sapant ainsi le processus de création de richesses.

De même, les injections de liquidités déclenchent un détournement de la richesse des agents économiques productifs vers des activités consommatrices de richesses en permettant un échange de monnaie créée ex nihilo contre des ressources réelles. Étant donné que les activités du gouvernement sont improductives, elles représentent une consommation de richesses sans production préalable des richesses correspondantes.

De la même manière, l’augmentation de la masse monétaire entraîne des dépenses de consommation sans production préalable, c’est-à-dire un échange de rien contre quelque chose. Ainsi, l’augmentation des dépenses publiques et de la masse monétaire entraîne des dépenses de consommation non compensées par une production équivalente.

Par conséquent, l’augmentation de la demande globale liée aux dépenses publiques et aux injections de liquidités par la banque centrale est une mauvaise nouvelle pour la croissance économique.

Il convient de souligner que des dépenses de consommation non couvertes par la production entraînent une réduction de l’épargne. Cette réduction entraîne ensuite un affaiblissement du processus de formation du capital, sapant ainsi les perspectives de croissance économique.

Pénuries et injections monétaires : vers l’inflation

Nous suggérons que la pénurie actuellement observable de divers facteurs de production, notamment concernant la main-d’œuvre et les matières premières, est en fait le résultat des injections monétaires massives de la Fed et de l’augmentation drastique des dépenses publiques.

Là encore, l’objectif de ces mesures a été de stimuler la demande et, ce faisant, la production globale. Nous estimons cependant que, dans un marché libre et sans entraves, l’apparition de pénuries indique que le marché est en situation de déséquilibre. Ces pénuries ne disparaîtront que lorsque l’équilibre entre l’offre et la demande sera rétabli sur le marché.

Nous soutenons que l’explosion des dépenses publiques et les injections massives de liquidités ont provoqué une augmentation importante de la demande de biens et services, mais que cette augmentation ne s’est pas accompagnée d’un accroissement équivalent de l’offre. En conséquence, cela a généré une flambée des prix des biens et des services.

Les chocs d’offre successifs provoqués par les politiques de confinement ont aggravé encore davantage la hausse des prix. Nous avons actuellement une quantité plus importante de monnaie en circulation pour chaque bien et service offert. Comme vous le savez, le prix d’un bien correspond au montant d’argent payé pour chaque unité de ce bien.

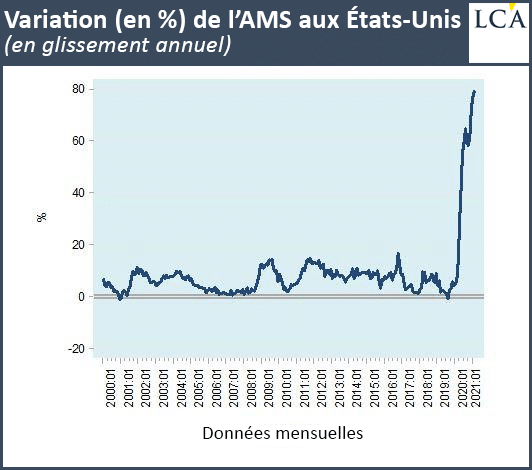

Notez qu’au mois de février 2021, le taux d’augmentation annuel de notre indicateur monétaire AMS [NDLR : l’Austrian Money Supply, une mesure de la masse monétaire respectant les principes de l’école autrichienne d’économie] a bondi aux États-Unis pour atteindre 79%, contre 6,5% en février 2020.

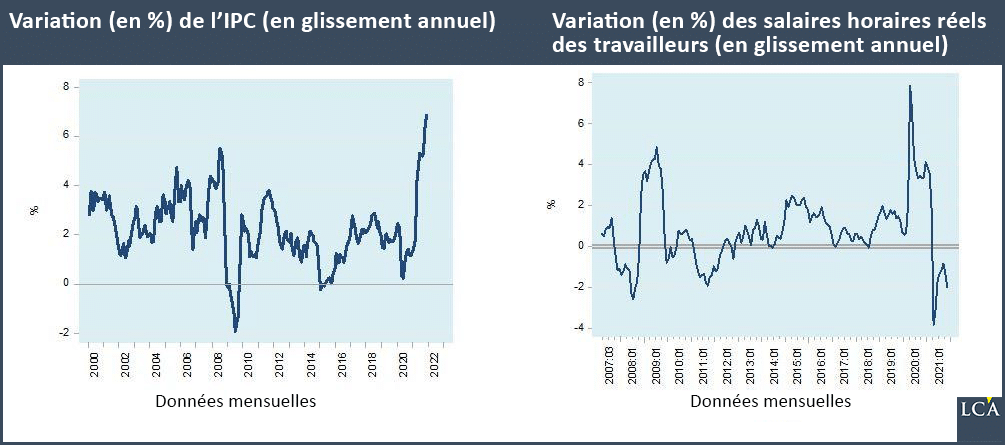

En conséquence, le taux d’augmentation annuel de l’indice des prix à la consommation (IPC) a atteint 6,8% au mois de novembre 2021, contre 1,2 % en novembre 2020 (voir graphique ci-dessous, à gauche).

Il convient également de noter que le taux d’augmentation annuel des salaires des travailleurs du secteur privé corrigé de l’augmentation de l’IPC est passé en négatif en 2021, atteignant les -2% au mois de novembre 2021, contre -1,4% le mois précédent et 3,3% en novembre 2020 (voir graphique ci-dessous, à droite).

Le marché du travail ne peux pas s’ajuster

Or, le marché du travail est soumis à de nombreuses réglementations et autres formes de contrôle, il lui est donc difficile de s’ajuster rapidement aux différents changements exogènes qui peuvent survenir. Tel que, par exemple, une augmentation massive de la demande globale suite à de gigantesques injections de liquidités et à une augmentation considérable des dépenses publiques.

Par conséquent, pour un niveau donné de salaire réel, le nombre de travailleurs demandés est actuellement beaucoup plus élevé que le nombre de travailleurs désireux d’être employés. On constate ainsi pour ce niveau de salaire réel une pénurie de travailleurs.

Cela signifie qu’une fois qu’un ajustement à la hausse des salaires réels des travailleurs se sera produit, la pénurie de main-d’œuvre commencera à se résorber. De plus, les aides généreuses distribuées par le gouvernement pendant les confinements ont contribué à l’asphyxie du marché du travail. De nombreux travailleurs potentiels ont en effet trouvé plus avantageux de profiter de leur temps libre que de travailler, en particulier dans un contexte de baisse des salaires réels.

Ce que nous observons actuellement, ce ne sont pas des pénuries d’approvisionnement liées à la pandémie de Covid-19, comme cela est souvent répété, mais bien des pénuries causées par la réaction des gouvernements et des banques centrales face au Covid-19, ainsi donc que par l’absence de marchés libres.

La plupart des commentateurs sont d’avis que l’explosion des dépenses publiques massives et les injections massives de liquidités par la Fed ont permis à l’économie américaine de rester solide. Mais cette affirmation est basée sur le niveau du produit intérieur brut (PIB) réel.

Le taux de croissance annuel de cet indicateur a atteint 4,9% au troisième trimestre 2021, contre 2,3% au troisième trimestre 2020. Or, nous pensons que l’augmentation de cet indicateur est due aux mesures radicales mises en œuvre par le gouvernement et la Fed. Autrement dit, l’augmentation du taux de croissance du PIB reflète en réalité la consommation progressive de l’épargne précédemment accumulée.

Si le réservoir d’épargne continue de croître, alors les politiques radicales mises en œuvre par le gouvernement et la Fed se traduiront par une croissance rapide du PIB réel. En revanche, si le stock d’épargne diminue, alors l’activité économique réelle suivra la même direction. Et, comme nous l’avons suggéré au début de cet article, nous pensons que les réserves d’épargne sont actuellement soumises à une forte pression à la baisse.

Conclusions

Selon la croyance populaire, l’augmentation des dépenses publiques et les injections de liquidités par les banques centrales ont pour effet de renforcer la demande globale. Cette relance de la demande globale est supposée déclencher une augmentation de la production de biens et services, autrement dit, une augmentation de l’offre globale. Ce raisonnement repose donc sur l’idée que « la demande crée l’offre ».

Ce point de vue est discutable dans le cas où les individus n’auraient pas alloué une épargne suffisamment importante pour financer l’augmentation des capacités de production de biens et services.

Il convient également de noter que, pour pouvoir échanger quelque chose contre des biens et services, les individus doivent d’abord avoir cette chose en leur possession. Cela signifie que, pour acheter des biens et services, les individus doivent d’abord produire quelque chose d’utile. C’est donc l’offre qui détermine la demande et non l’inverse.

Nous suggérons également que les pénuries de main-d’œuvre et de matériaux observées actuellement, couplées à une flambée des prix des biens et services, sont dues aux injections massives de liquidités par la Fed et à l’explosion des dépenses publiques. Ces augmentations phénoménales, combinées aux multiples entraves qui ont été imposées (en particulier sur le marché du travail), ont empêché les individus de s’adapter suffisamment rapidement pour faire face à cette situation.

Article traduit avec l’autorisation du Mises Institute. Original en anglais ici