La politique monétaire de la BCE freine-t-elle réellement la croissance en zone euro ? Derrière cette affirmation largement relayée, se cache souvent une vision réductrice de la politique monétaire, centrée uniquement sur les taux directeurs. Or, l’analyse du volume de liquidité effectivement présent dans le système bancaire raconte une tout autre histoire…

Nombre d’analystes et d’économistes prétendent, avec souvent un argumentaire limité, que les conditions monétaires seraient devenues restrictives en zone euro, constituant ainsi un frein à la croissance. Comme si les remèdes à la croissance devaient dépendre exclusivement du niveau des taux directeurs fixés par la banque centrale et/ou du volume de liquidités alloué par cette même banque centrale.

Que fait-on alors des véritables freins structurels à la croissance – faiblesse de la recherche développement et de l’innovation, fiscalité excessive et inefficace sur les facteurs de production, etc. ? Quoi qu’il en soit, comment doit-on appréhender aussi objectivement que possible le caractère restrictif ou accommodant d’une politique monétaire ?

Pour ce faire, les économistes font référence à la notion très théorique des taux d’intérêt dit « neutres ». Qu’est-ce que cela signifie ?

Lorsque le taux d’inflation actuel ou « anticipé » est supérieur à la cible d’inflation de la banque centrale (inflation maximum tolérée par la banque centrale), alors – toutes choses égales par ailleurs – la banque centrale aura tendance à augmenter son taux d’intérêt pour tenter de contrôler l’inflation.

Même raisonnement pour le différentiel de croissance : si la croissance actuelle (variation du PIB réel) est supérieure à la croissance potentielle (c’est-à-dire la variation du PIB maximale qui pourrait être réalisée grâce à la pleine utilisation des facteurs de production disponibles), alors cette même banque centrale aura tendance – toutes choses égales par ailleurs – à augmenter les taux d’intérêt pour calmer les pressions inflationnistes et éviter une surchauffe de l’économie.

Si l’on s’entend sur ces définitions de la neutralité de la politique monétaire au regard du couple inflation-croissance et en supposant que l’on mesure correctement les anticipations d’inflation et la productivité des facteurs de production (ce qui est déjà un sujet de discorde entre les économistes), on serait en mesure de pouvoir évaluer, à un instant donné, si la politique monétaire d’une banque centrale est restrictive ou accommodante.

En réalité, tous ces débats sont trop théoriques, trop académiques et ne nous font pas vraiment avancer. D’ailleurs, vous trouverez chez les experts ou experts assimilés autant d’arguments pour prétendre par exemple que le taux de dépôt de la BCE (bas de fourchette des taux directeurs à 2 % aujourd’hui) est restrictif pour l’économie de la zone euro (en laissant de côté les hétérogénéités des économies nationales) prise dans sa globalité que d’arguments pour prétendre que ce taux est accommodant.

Bien malin celui qui pourrait trancher, qu’il s’agisse d’une omniscience humaine ou d’une omniscience artificielle.

Évaluer la neutralité de la politique monétaire du point de vue du volume de la liquidité allouée par la banque centrale et non plus seulement du point de vue du prix de cette liquidité (avec la notion abstraite et peu exploitable de taux neutre) nous semble plus pertinent. Alors comment observer et mesurer cette liquidité allouée ?

Nous rappelons que cette liquidité globale peut être simplement définie par la différence entre les dépôts des banques commerciales auprès de la banque centrale (ce que les banques prêtent) et les refinancements des banques commerciales auprès de la banque centrale (ce que les banques empruntent notamment via les appels d’offres traditionnels, les main refinancing operations mais aussi – comme de 2011 à 2020 – les long term refinancing operations destinées à sécuriser la liquidité à moyen long terme des établissements).

On appellera cette liquidité globale « LIQ ».

- Si LIQ > 0, cela signifie qu’il y a des excédents de liquidités dans le système bancaire du pays considéré ou de la zone monétaire considérée.

- Si LIQ < 0, cela veut dire qu’il y a déficit de liquidités.

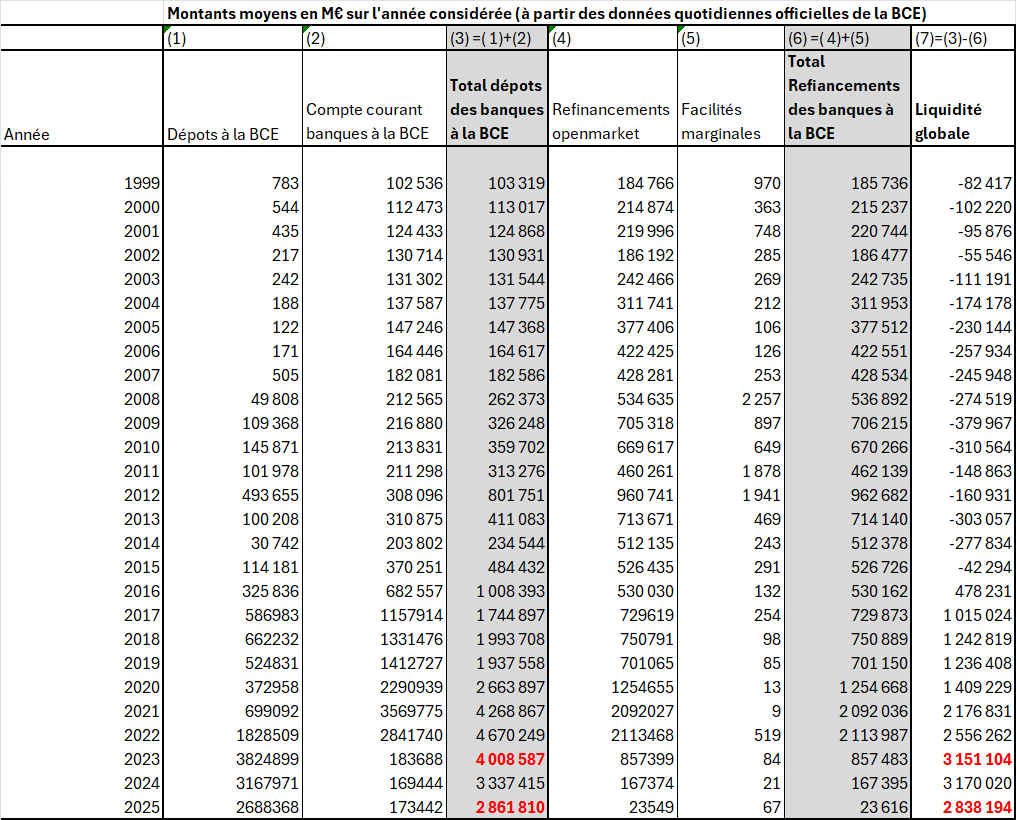

Le tableau ci-dessous nous montre l’évolution de la liquidité globale en zone euro depuis le 04/01/1999, date de naissance de la monnaie unique. Ce tableau que nous avons déjà présenté est actualisé au 31/12/2025.

Pour rappel, voici comment lire ce tableau.

- La colonne (3) représente la somme des colonnes (1) et (2) et équivaut bien à l’ensemble de la liquidité placée (prêtée) à la BCE par les banques.

- La colonne (6) est la somme des colonnes (4) et (5) et équivaut à l’ensemble de la liquidité empruntée par les banques à la BCE (avec principalement les opérations d’appels d’offres normales et exceptionnelles).

- Enfin la dernière colonne (7) (différence entre (3) et(6)) représente l’état global de la liquidité dans le système bancaire de la zone euro que nous avons appelé LIQ.

Depuis 2016, le système bancaire de la zone euro est dans une situation d’excès de liquidité structurelle (LIQ > 0). Cela signifie que les banques déposent plus d’argent à la BCE qu’elles n’en reçoivent.

Cette rupture forte dans le mode de fonctionnement des marchés financiers s’explique principalement par la mise en place institutionnelle d’un QE massif en 2015 avec une accélération en 2020 pendant la crise COVID avec le PEPP (pandemic emergency purchasing program).

Ces opérations de rachats d’actifs ne figurent pas dans le tableau car il ne s’agit pas de liquidité allouée directement aux banques (contrairement à la colonne refinancements open-market), mais il faut comprendre qu’une partie importante de ces achats de la BCE qui a conduit à rendre de la liquidité aux vendeurs d’obligations à la BCE est finalement revenue dans le système bancaire.

Dans une seconde partie, nous verrons pourquoi la politique monétaire de la BCE nous semble toujours accommodante.