Oui, mais seulement en préparant la prochaine, qui sera probablement bien pire !

Après la vente du Credit Suisse à l’UBS, avec l’intervention de la BNS et avec le soutien des liquidités tombées du ciel partout dans le monde, la question est maintenant de savoir si la banque de 166 ans est le dernier domino à tomber – ou le premier.

Il y a à peine deux semaines, Silicon Valley Bank, un prêteur de niche de taille moyenne en Californie, a fait faillite. Maintenant, c’est le tour de l’une des entreprises les plus célèbres d’Europe à être démantelée.

Le lien entre les deux n’est pas direct. Mais la contagion n’est pas psychologique, elle est réelle.

Les établissements bancaires et le shadow banking sont tous atteints du même mal, du même virus. On a essayé de fermer les robinets du dopage monétaire.

Le pire de deux maux

Ceci est connu de toute la smart money, des institutionnels : la valeur de marché des actifs financiers mondiaux est détruite par la hausse des taux à laquelle les banques centrales sont condamnées en raison de l’inflation des prix des biens et des services.

La montée de l’inflation, les erreurs de la Fed et de la BCE qui n’ont pas réagi tout de suite, tout cela a créé une situation où le monde est coincé entre deux maux destructeurs.

Si l’inflation monte, elle fracasse les marchés financiers, mais si on monte les taux pour lutter contre l’inflation… on fracasse les marchés financiers !

La seule différence entre les deux branches de l’alternative, c’est la gestion du temps et des perceptions. Entre deux catastrophes, on n’a le choix que sur les modalités.

Les marchés du monde entier sont en panique.

Toute institution qui a suscité des questions de la part des investisseurs – le Credit Suisse a été troublé pendant des années – est désormais dans le collimateur.

Mais ceci est la causa proxima. La cause lointaine – ou causa remota – n’est ni la situation du Credit Suisse, ni la panique des spéculateurs.

La probabilité d’autres défaillances est élevée.

Leur nombre et leur ampleur dépendront en partie de la gestion des autorités. Et aussi de la coordination et de la coopération.

Estimer le risque

Si nous avons appris quelque chose de la crise financière de 2008, c’est que les banques et les régulateurs doivent anticiper les problèmes avant qu’ils ne se métastasent, d’une part, et ne deviennent publics d’autre part. Cela ne suffira peut-être pas, mais c’est une condition minimum nécessaire.

Certaines banques régionales aux Etats-Unis se sont livrées aux mêmes pratiques que la Silicon Valley Bank. Elles ont acheté des obligations à long terme avec des taux d’intérêt bas, dont la valeur a maintenant chuté à mesure que les taux d’intérêt sont remontés.

Une étude indique que jusqu’à 190 autres prêteurs pourraient faire faillite aux Etats-Unis !

Les banques et institutions d’autres pays ont fait la même chose, mais en plus avec des passifs de bilan et des leviers malsains ; beaucoup sont coincées sur les dérivés qui sont de fausses assurances que l’on ne peut honorer que par le dynamic hedging. C’est-à-dire que l’on ne peut honorer qu’en intervenant sur le marché et en accentuant les écarts destructeurs… quand il y a de la liquidité!

Les value at risk qui mesurent les capacités bilantielles explosent.

Les banques et le shadow banking sont fragiles et vulnérables au retrait des refinancements apportés par les pairs. Ils ont des problèmes d’accès au dollar qui est leur matière première.

Le chaos actuel est moins lié à la contagion de l’effondrement d’une entreprise qu’à des pertes intégrées qui se cachent dans tous les bilans et les hors bilans des banques.

En raison de l’opacité voulue de la finance, on ne sait pas bien où sont les pertes. On ignore en fait où sont les maillons faibles de la chaîne de Ponzi globale qui s’est développée depuis 2008.

Donc, il va falloir arroser et sur-arroser ce qui va relancer le système et préparer la prochaine crise, bien plus forte, bien plus coûteuse.

En prime :

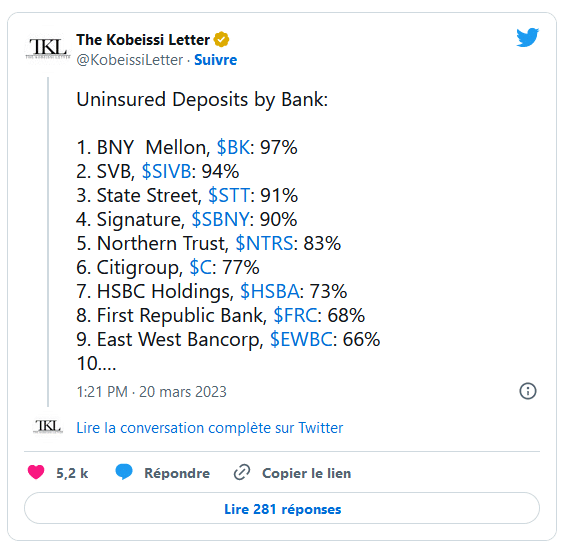

La part des dépôts non assurés aux Etats-Unis est colossale !

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]